Ngày 8/4, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) tổ chức hội thảo công bố kết quả nghiên cứu “Chính sách thuế tiêu thụ đặc biệt đối với ngành sản xuất đồ uống có cồn tại Việt Nam: Thực trạng và khuyến nghị chính sách”.

Nghiên cứu được CIEM thực hiện trong bối cảnh chính sách thuế tiêu thụ đặc biệt hiện hành với đồ uống có cồn – phương pháp thuế tương đối - được đánh giá là chưa thực sự hiệu quả trong việc giảm lượng tiêu thụ đồ uống có cồn, bảo vệ sức khỏe người dân cũng như đảm bảo nguồn thu cho ngân sách nhà nước.

LƯỢNG ĐỒ UỐNG CÓ CỒN TĂNG NHANH TRONG 10 NĂM

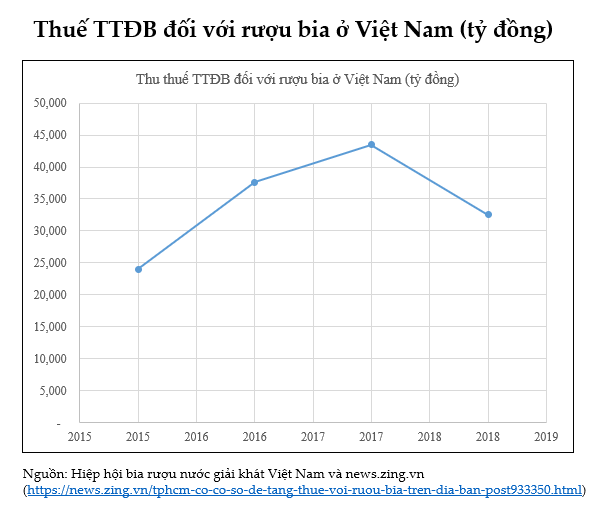

Cụ thể, theo báo cáo của CIEM, trong vòng 15 năm qua, mặt hàng rượu vang và rượu mạnh đã chịu tác động của 5 lần thay đổi thuế tiêu thụ đặc biệt, từ mức 50% (năm 2015) lên 55% (năm 2016) và sau đó lên 65% (năm 2018).

“Tuy nhiên, mục đích của những lần thay đổi chính sách này không được như kỳ vọng”, ông Nguyễn Hoa Cương, Phó Viện trưởng CIEM nhận định.

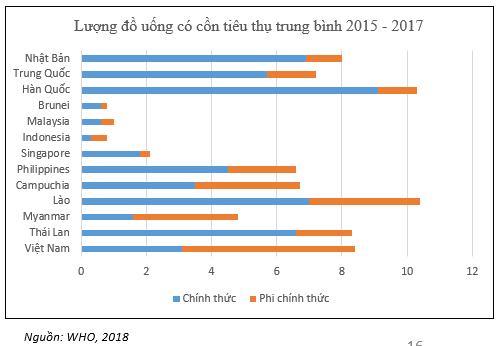

Theo báo cáo của WHO năm 2018, lượng đồ uống có cồn tiêu thụ ở Việt Nam, trong cả khu vực chính thức lẫn phi chính thức, có tốc độ tăng rất nhanh trong khoảng 10 năm trở lại đây.

Giai đoạn 2003-2005, lượng đồ uống có cồn tiêu thụ ở Việt Nam chỉ đạt trung bình 3,8 lít/người/năm thì giai đoạn 2008-2010 đã lên tới 6,6 lít/người/năm và giai đoạn 2015-2017 là 8,3 lít/người/năm. Như vậy, trong khoảng 10 năm, lượng tiêu thụ bình quân một người trong năm đã tăng hơn gấp đôi với tốc độ tăng trung bình năm lên tới 8,1%.

Còn theo bà Đặng Thị Thu Hoài, Trưởng ban Ban Nghiên cứu kinh tế ngành và lĩnh vực (CIEM), mặc dù từ năm 2010-2018, thuế tiêu thụ đặc biệt đối với rượu/bia được điều chỉnh liên tục tăng nhưng tỷ lệ người lạm dụng rượu bia vẫn tăng cao trong khi tỷ lệ người không sử dụng giảm.

Nghiên cứu của CIEM cho thấy, tỷ lệ người lạm dụng rượu, bia trên tổng dân số (tiêu thụ ít nhất 60 gram cồn nguyên chất ít nhất 1 lần/tháng - HED) tăng từ 1,4% năm 2010 lên tới 14,4% năm 2016. Trong khi đó, tỷ lệ dân số chưa bao giờ uống rượu bia giảm từ 49,3% năm 2010 xuống còn 38,6% năm 2016.

Đáng lưu ý, theo bà Hoài, trong 8,3 lít cồn nguyên chất/người/năm tiêu thụ giai đoạn 2015-2017, lượng rượu, bia tiêu thụ không chính thức ước tính lên đến 5,2 lít/người/năm, chiếm 63,85% tổng lượng rượu, bia tiêu thụ.

Đánh giá về con số lượng rượu phi chính thức đang chiếm tới 63% tổng khối lượng lít cồn nguyên chất được tiêu thụ tại Việt Nam, TS. Lê Đăng Doanh, chuyên gia kinh tế cho rằng “điều này vừa thiệt thòi cho ngân sách nhà nước, vừa nguy hiểm cho sức khỏe người tiêu dùng”.

“Vì vậy, cần tăng cường hiệu quả quản lý đối với khu vực đồ uống có cồn phi chính thức và kết hợp nhiều giải pháp chính sách khác ngoài thuế để hạn chế lạm dụng đồ uống có cồn một cách hiệu quả”, TS. Doanh nhấn mạnh.

XEM XÉT CÁCH TÍNH THUẾ PHÙ HỢP?

Lý giải về sự không hiệu quả của chính sách quản lý đối với mặt hằng đồ uống có cồn thời gian qua, ông Nguyễn Hoa Cương cho biết một trong những nguyên nhân là do phương pháp thuế tương đối theo giá bán buôn của sản phẩm (ad valorem) đang áp dụng đối với ngành đồ uống có cồn tại Việt Nam không hiệu quả nếu xét trên các khía cạnh về giảm lượng cồn nguyên chất tiêu thụ và bảo vệ sức khỏe của người tiêu dùng, cũng như đảm bảo nguồn thu ngân sách nhà nước.

Mặt khác, phương pháp này không còn phù hợp với xu thế chung của thế giới. Nhiều nước phát triển đã chuyển hoàn toàn sang đánh thuế tuyệt đối (như Úc, Canada, Nhật Bản, Mỹ và hầu hết các nước OECD) và các nước láng giềng có điều kiện kinh tế tương tự Việt Nam cũng đã chuyển dần sang thuế tuyệt đối hoặc hỗn hợp (như Indonesia, Philippines, Thái Lan và Malaysia)

“Do đó, việc đề xuất áp dụng một phương pháp thuế tiêu thụ đặc biệt mới đối với ngành đồ uống có cồn là cần thiết, để có thể đáp ứng hiệu quả hơn các mục tiêu quản lý nhà nước đối với lĩnh vực này”, ông Cương bày tỏ.

Phát biểu tại hội thảo, ông Ludovic Ledru, đại diện Tiểu ban Rượu vang và Rượu mạnh – Hiệp hội doanh nghiệp Châu Âu tại Việt Nam (EuroCham) cũng cho rằng mô hình đánh thuế theo phương pháp thuế tương đối không đảm bảo công bằng giữa sản phẩm chất lượng cao và chất lượng thấp; thậm chí còn khuyến khích người tiêu dùng chuyển sang tiêu thụ các sản phẩm giá rẻ với nồng độ cồn từ trung bình đến cao.

“Thay vì các chính sách nhằm thúc đẩy chính thức hóa sản xuất của khu vực phi chính thức như đơn giản hóa quy trình đăng ký để được cấp giấy phép, việc tăng thuế suất tiêu thụ đặc biệt sẽ càng không khuyến khích các nhà sản xuất rượu phi chính thức đăng ký kinh doanh nhằm trốn thuế, gây ảnh hưởng đến các doanh nghiệp kinh doanh hợp pháp”, đại diện EuroCham nhấn mạnh.

Trên cơ sở này, nhóm nghiên cứu của CIEM cho rằng, để phù hợp với xu hướng chung của thế giới và khu vực, Việt Nam cũng cần đề xuất một phương pháp tính thuế tiêu thụ đặc biệt mới đối với ngành đồ uống có cồn là cần thiết, nhằm đáp ứng hiệu quả hơn các mục tiêu quản lý nhà nước đối với lĩnh vực này.

Trong đó, trước mắt, có thể áp dụng phương pháp tính thuế hỗn hợp dựa trên lít cồn nguyên chất thay cho thuế tương đối đang áp dụng hiện nay do những ưu điểm vượt trội của phương pháp này và phù hợp với bối cảnh, khả năng thích ứng của Việt Nam.

“Bên cạnh đó, việc đẩy mạnh quản lý khu vực phi chính thức sẽ đóng vai trò then chốt trong việc giúp Chính phủ đạt được các mục tiêu chính sách nhằm giảm lạm dụng đồ uống có cồn nói chung, tăng thu ngân sách, và vẫn đảm bảo sân chơi bình đẳng cho các doanh nghiệp kinh doanh hợp pháp”, nghiên cứu của CIEM khuyến nghị.

Hiện nay có 3 phương pháp tính thuế tiêu thụ đặc biệt phổ biến đối với ngành đồ uống có cồn.

Thứ nhất, thuế tương đối là cách áp dụng thuế tiêu thụ đặc biệt dựa trên giá trị của sản phẩm. Cụ thể là mức thuế suất % trên giá bán của sản phẩm. Giá tính thuế có thể là giá bán xuất xưởng, giá bán buôn hoặc bán lẻ.

Thứ hai, thuế tuyệt đối là cách áp dụng một mức thuế tiêu thụ đặc biệt cố định (một giá trị tiền cụ thể) dựa trên sản lượng sản phẩm tiêu thụ. Phương pháp này có 2 cách, một là, áp thuế trên số lít tiêu thụ và 2 là, áp thuế dựa rên lượng cồn nguyên chất – LPA tiêu thụ.

Thứ ba là thuế hỗn hợp, đây là sự kết hợp giữa hai phương pháp tính tương đối hoặc tuyệt đối.