Tháng ba vừa qua đầy rẫy những “cơn gió ngược” toàn cầu. Sự sụp đổ của Silicon Valley Bank and Signature Bank, cùng với việc Ngân hàng First Republic và Credit Suisse bên bờ vực sụp đổ đã gây ra một đợt bán tháo cổ phiếu ngân hàng toàn cầu.

Trước tình hình bất lợi đó, Ngân hàng Nhà nước Việt Nam đã quyết định cắt giảm lãi suất điều hành hai lần liên tiếp trong tháng 3 và đây là động thái cắt giảm lãi suất đầu tiên sau hai năm. Theo nhiều chuyên gia kinh tế, đây là hành động chủ động và quyết đoán, có thể là tín hiệu cho việc nới lỏng chính sách tiền tệ.

Nhờ quyết định chủ động của Ngân hàng Nhà nước và những nỗ lực không ngừng của Chính phủ nhằm hỗ trợ ổn định và tăng trưởng kinh tế, VN-Index vẫn tăng tốt trong tháng 3 (+3,9% MoM) so với các thị trường chứng khoán khác trong khu vực như Thái Lan (-0,8%), Malaysia (-1,7%), Indonesia (-0,6%) và Philippines (-1,3%).

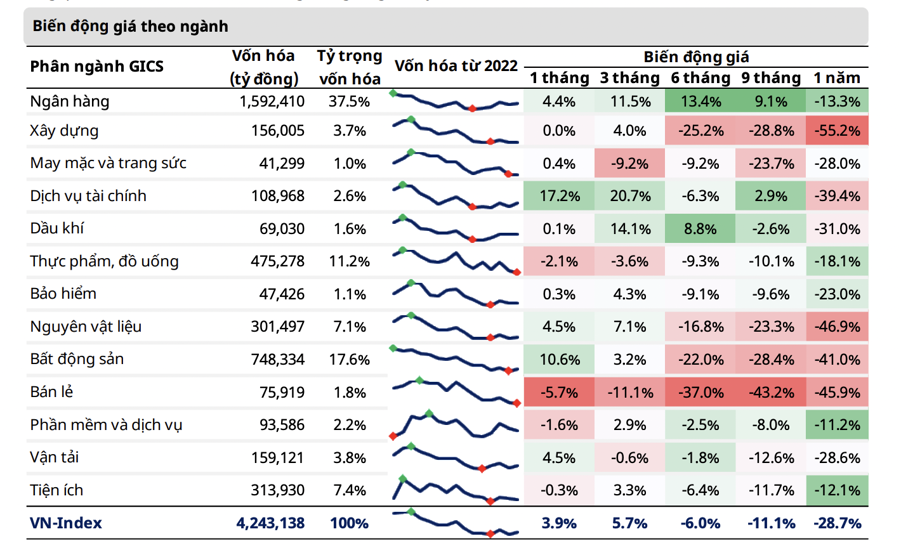

Các ngành nhạy cảm với lãi suất đã dẫn dắt đà phục hồi của VN-Index. Dịch vụ tài chính (+17,2% MoM), Bất động sản (+10,6% MoM), Nguyên vật liệu (+4,5% MoM) và Ngân hàng (+4,4% MoM) tăng tốt trong tháng 3. Ngoài ra, Vận tải có mức tăng 4,5% nhờ sự hồi phục của ngành du lịch và chính sách mở cửa trở lại của Trung Quốc.

Mặt khác, Bán lẻ (-5,7%) giảm mạnh nhất. Nhu cầu thiết bị CNTT-TT yếu đi do lạm phát cao gần đây đã ảnh hưởng đến kết quả kinh doanh, cũng như triển vọng ngành này trong năm 2023.

Đáng chú ý, việc ban hành Nghị định số 08/2023/NĐ-CP và Nghị quyết số 33/NQ-CP ngày 12/03/2023 đã mang lại hy vọng về việc “hạ cánh mềm” cho trái phiếu doanh nghiệp, cũng như cho các nhà phát triển bất động sản đang gặp khó khăn về thanh khoản trong thời gian gần đây.

Giữa những áp lực đến từ thế giới gần đây, Chứng khoán Mirae Asset cho rằng có ít nhất 5 tia tia hy vọng cho thị trường Việt Nam.

Thứ nhất, Nghị định số 08/2023/NĐ-CP, ngày 05/03/2023, Nghị quyết số 33/NQ-CP, ngày 12/03/2023, và gói tín dụng 120 nghìn tỷ đồng (với lãi suất cho vay thấp hơn 1,5–2% so với mức vay thông thường) mang đến hy vọng về việc “hạ cánh mềm” cho trái phiếu doanh nghiệp, cũng như cho các nhà phát triển bất động sản đang gặp khó khăn về thanh khoản trong thời gian gần đây.

Thứ hai, việc nới lỏng chính sách tiền tệ của NHNN là một phần trong những nỗ lực liên tiếp của Chính phủ nhằm hỗ trợ tăng trưởng kinh tế.

Thứ ba, động lực tăng trưởng mạnh mẽ đến từ giải ngân đầu tư công, sự trở lại của ngành du lịch và sản xuất trong nước.

Thứ tư, dòng vốn nước ngoài tiếp tục quay trở lại trong bối cảnh chỉ số USD giảm và các điều kiện vĩ mô thuận lợi hơn.

Thứ năm, những bất ổn gần đây trong hệ thống ngân hàng toàn cầu, bằng cách nào đó, đã hạ nhiệt khi các ngân hàng trung ương lớn đã chủ động và thận trọng thực hiện nhiều giải pháp giảm thiểu rủi ro từ các bất ổn tài chính.

"Về khía cạnh thận trọng, kết quả kinh doanh quý 1/2023 có thể cho thấy những con số không khả quan. Do đó, lựa chọn hàng đầu của chúng tôi vẫn là những cổ phiếu hưởng lợi từ đầu tư công, cũng như các cổ phiếu nhạy cảm với lãi suất như chứng khoán, bất động sản, xây dựng, và ngân hàng", các chuyên gia phân tích của Mirea Asset nhấn mạnh.