Tăng trưởng lợi nhuận sau thuế toàn ngành Ngân hàng trong Q4/2024 tăng 18,1% so với quý trước và tăng 13,1% so với cùng kỳ, phản ánh sự phục hồi nhẹ sau các quý biến động. Lũy kế năm 2024, lợi nhuận sau thuế tăng 17,5%, cao hơn năm 2023 (+ 2,9%), cho thấy Ngân hàng đang dần lấy lại động lực tăng trưởng, theo thống kê từ FiinTrade.

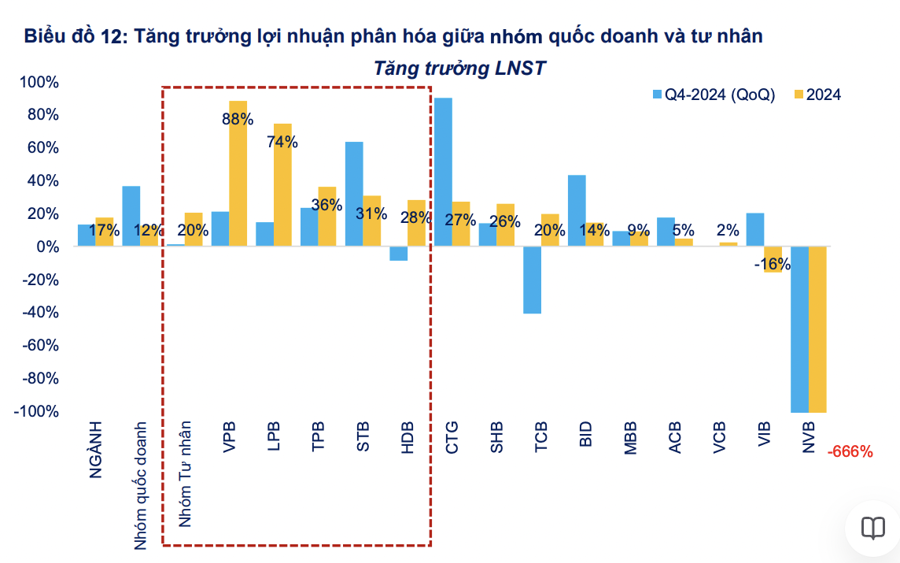

Tăng trưởng quý 4 chủ yếu đến từ nhóm ngân hàng quốc doanh chủ yếu là CTG, BID trong khi nhóm tư nhân đặc biệt là LPB, TPB, HDB, TCB, STB, EIB, SHB dẫn dắt đà tăng của cả năm 2024. Riêng với VIB, VPB, và ACB, lợi nhuận đang trên đà hồi phục.

Thu nhập ngoài lãi phần lớn là đầu tư chứng khoán đóng góp đáng kể vào lợi nhuận quý 4/2024, chủ yếu đến từ BID, MBB, VPB.

Tăng trưởng lợi nhuận trong quý 4 cũng như cả năm 2024 chủ yếu được hỗ trợ bởi sự phục hồi của tín dụng và thu nhập từ đầu tư chứng khoán, trong khi NIM vẫn đang chịu áp lực thu hẹp. Ngoài ra, chi phí dự phòng rủi ro tín dụng giảm dần, đặc biệt trong Q4/2024, khi mức trích lập giảm so với các quý trước, cũng giúp cải thiện lợi nhuận.

Tốc độ tăng trưởng tín dụng cao tại các ngân hàng tư nhân (TCB, VIB, LPB, TPB, MBB, HDB) phản ánh sự chủ động trong mở rộng thị phần và tăng thấp hơn ở nhóm quốc doanh (VCB, CTG, BID) trong bối cảnh nhóm này tập trung kiểm soát rủi ro.

NIM toàn ngành giảm xuống 3,1% trong Q4/2024, chạm mức thấp nhất trong giai đoạn 2020-2024 (tương đương 3,1% vào Q2-2020), chủ yếu do lợi suất tài sản sinh lãi sụt giảm nhanh hơn so với giảm của chi phí huy động.

Xu hướng thu hẹp NIM trong quý 4/2024 được ghi nhận ở phần lớn các ngân hàng niêm yết, ngoại trừ một số ngân hàng tư nhân như SHB, MSB, LPB, VPB và MBB, nơi biên lãi ròng có tín hiệu hồi phục nhưng chưa thực sự ổn định.

Theo FiinTrade, rủi ro co hẹp NIM vẫn hiện hữu, đặc biệt ở nhóm ngân hàng quốc doanh, trong bối cảnh Chính phủ duy trì chính sách ổn định lãi suất để hỗ trợ tăng trưởng kinh tế. Bên cạnh đó, sự phục hồi chậm của cầu tín dụng khiến các ngân hàng khó nâng lãi suất do lo ngại cạnh tranh gay gắt có thể làm giảm thị phần. Điều này cho thấy, trong các quý tới, động lực tăng trưởng của ngành ngân hàng sẽ tiếp tục phụ thuộc vào tốc độ mở rộng tín dụng, thay vì kỳ vọng vào biên lãi thuần.

Chất lượng nợ vay có xu hướng cải thiện rõ rệt trong Q4/2024, ở cả nhóm quốc doanh và tư nhân. Tỷ lệ nợ xấu mới hình thành giảm -0,2% nhờ sụt giảm ở cả nợ cần chú ý, nợ dưới tiêu chuẩn, nợ nghi ngờ. Điều này đồng nghĩa với việc hạn chế được các khoản vay chuyển sang nhóm rủi ro hơn.

Một số ngân hàng có tỷ lệ nợ xấu nội bảng giảm mạnh đáng chú ý trong quý 4 là VPB, VIB, SHB, MBB, LPB, TPB. Nếu xu hướng này tiếp tục, áp lực nợ xấu trong năm 2025 có thể giảm, tạo điều kiện cho các ngân hàng mở rộng tín dụng với rủi ro thấp hơn và qua đó hỗ trợ tăng trưởng lợi nhuận.

Về mặt định giá, cổ phiếu ngân hàng hiện đang giao dịch với P/B (trượt 12 tháng) ở mức 1.51x, thấp hơn mức trung bình lịch sử 1.8x và vẫn duy trì biên độ dao động ổn định kể từ 2023 đến nay. Với kỳ vọng thị trường Bất động sản tiếp tục hồi phục và chính phủ đẩy mạnh giải ngân vốn đầu tư công, triển vọng tăng trưởng lợi nhuận và chất lượng tài sản dần cải thiện sẽ là yếu tố hỗ trợ về nền tảng cơ bản.

Trong nhóm Tư nhân, TCB, MBB và ACB là các ngân hàng có ROA ở mức cao, cho thấy khả năng sinh lời tốt của các ngân hàng này. Tuy nhiên, cổ phiếu chưa bị thị trường định giá quá cao (P/B ở mức thấp so với ngành và trung bình 5 năm), tạo ra cơ hội đầu tư hấp dẫn nếu xét theo hiệu quả sử dụng tài sản. Với VPB và VIB, kỳ vọng tín dụng tiêu dùng hồi phục mạnh trong năm 2025 sẽ tạo cơ hội cải thiện hiệu quả sử dụng tài sản và nhờ đó, hỗ trợ tái định giá cổ phiếu.

Ở nhóm ngân hàng quốc doanh, VCB tiếp tục được định giá cao nhờ lợi thế tệp khách hàng chất lượng, quy mô vốn vượt trội, chi phí tín dụng thấp và hiệu quả sử dụng tài sản cao. Trong khi đó, CTG và BID có hiệu quả sử dụng tài sản thấp hơn so với VCB và nhiều ngân hàng tư nhân, nhưng chất lượng tài sản được kỳ vọng cải thiện sau giai đoạn tập trung xử lý nợ xấu. Điều này giúp CTG và BID có dư địa mở rộng tín dụng với rủi ro thấp hơn, hỗ trợ tăng trưởng lợi nhuận và tạo điều kiện cho sự mở rộng về P/B.