Chứng khoán Yuanta vừa có báo cáo cập nhật chiến lược thị trường chứng khoán tháng 6 trong đó nhấn mạnh chỉ số VN-Index đóng cửa ở mức 1,332.6 điểm, tăng 8,7% so với tháng 04/2025. Đồng thời, thị trường đang trong giai đoạn biến động mạnh trong trung hạn cho nên xu hướng tăng vẫn sẽ tiếp diễn trong những tuần giao dịch tới và kèm theo đó là xuất hiện các nhịp điều chỉnh khi các chỉ số đang rơi vào vùng quá mua.

Định giá thị trường vẫn hấp dẫn. Mức P/E TTM của chỉ số VN-Index ở mức 13.1x, thấp hơn mức trung bình 10 năm là 15.1x. Đồng thời, mức chênh lệch lãi suất tiết kiệm và E/P TTM của chỉ số VN-Index ở mức -2.5% - Mức này gần bằng mức đáy tháng 11/2022. Vì vậy, mức định giá của thị trường vẫn rất hấp dẫn và dư địa tăng giá của thị trường vẫn còn nhiều.

Hầu hết mức P/E TTM của các nhóm ngành đều thấp hơn mức P/E TTM trung bình 5 năm, trong nhóm ngành phi tài chính thì nhóm công nghiệp, hàng tiêu dùng và công nghệ thông tin có mức định giá hấp dẫn hơn. Trong khi đó, nhóm ngân hàng, chứng khoán, bất động sản đều có mức định giá thấp hơn lịch sử với triển vọng tăng trưởng tích cực ở ba nhóm này trong năm 2025.

Tâm lý nhà đầu tư lạc quan trung hạn và thận trọng dài hạn. Chỉ báo tâm lý trung hạn và dài hạn lần lượt ở mức 65% và 44% cho thấy nhà đầu tư đang lạc quan xu hướng trung hạn nhưng vẫn còn thận trọng xu hướng dài hạn, đặc biệt chỉ báo tâm lý đang tăng gần vùng lạc quan quá mức (tức là trên 70%) cho nên rủi ro điều chỉnh có thể gia tăng vào thời điểm đầu tháng 06/2025.

Yuanta cho rằng thị trường có thể sẽ điều chỉnh trong ngắn và trung hạn, tức là thị trường có thể điều chỉnh vào đầu tháng 06/2025 cho nên nhà đầu tư có thể cân nhắc chốt lời và chờ mua ở nhịp điều chỉnh. Đồng thời, nhóm cổ phiếu Midcaps và Smallcaps thường có mức tăng vượt trội và xác suất tăng cao trong tháng 06 với các nhóm ngành Dược phẩm và Y tế, Dịch vụ tiêu dùng, Tiện ích công cộng, Tài chính và Ngân hàng.

Đàm phán thuế quan và tuần cơ cấu của hai quỹ ETF (16 – 20/06/2025) là các yếu tố ảnh hưởng đến diễn biến và thanh khoản của thị trường trong tháng 06/2025.

Chứng khoán Mỹ hồi phục sau tin Tổng thống Donald Trump tạm hoãn áp thuế 50% với EU, đan xen với những đánh giá của FED về nền kinh tế. Ngoài ra, thị trường đón nhận những tin tức tích cực về kết quả kinh doanh của các công ty bán dẫn.

Cũng theo thống kê của Yuanta, dòng tiền đầu tư vào ETF tiếp tục xu hướng hút ròng, dù dòng tiền yếu hơn 2 tuần trước đó, theo Yuanta. Cụ thể, các quỹ đầu tư cổ phiếu trong nước hút ròng thêm 3,5 tỷ USD giảm 52% so với tuần trước, diễn biến tương tự với các quỹ đầu tư trái phiếu Mỹ, lượng tiền bơm ròng cũng giảm 59% so với tuần trước, lượng ghi nhận thêm khoảng 3,6 tỷ USD.

Cùng chung diễn biến đó, các quỹ đầu tư ra thị trường ngoài Mỹ cũng ghi nhận hút ròng dòng tiền, dù lượng huy động giảm đáng kể so với tuần trước. Các quỹ đầu tư ra cổ phiếu và trái phiếu ngoài Mỹ lần lượt huy động được thêm 2,3 tỷ USD giảm 44% so với tuần trước và 931 triệu USD giảm 70% so với tuần trước.

Ở diễn biến ngược lại, các quỹ ETF đầu tư hàng hóa đảo chiều hút ròng 973 triệu USD, chấm dứt chuỗi 5 tuần liên tiếp bán ròng trước đó.

Tại châu Á, thị trường chứng khoán ghi nhận diễn biến trái chiều của khối ngoại. Trong khi thị trường chứng khoán Đài Loan đảo chiều bị rút ròng 447 triệu USD, thì thị trường chứng khoán Ấn Độ lại đảo chiều hút ròng trở lại 636 triệu USD – dẫn đầu chiều hút ròng tuần qua.

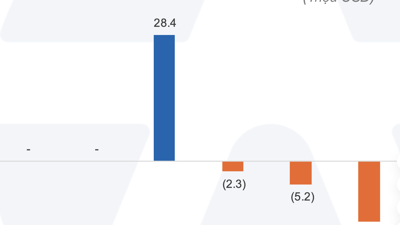

Tại Đông Nam Á, các quỹ ETF đầu tư khu vực này tiếp tục ghi nhận xu hướng hút ròng với 7,2 triệu USD huy động thêm, giảm 53,8% so với tuần trước. Dòng tiền vào ròng mạnh ở các quỹ đầu tư vào thị trường Sigapore với 28,4 triệu USD được ghi nhận.

Ở chiều ngược lại, các quỹ ETF đầu tư vào Việt Nam rút ròng 13,7 triệu USD, dẫn đầu chiều rút ròng. Trong đó, dòng tiền rút ròng ghi nhận ở các quỹ như Fubon FTSE (-3,9 triệu USD), DB FTSE (-2,3 triệu USD), E1FVN30 (-3,5 triệu USD).