Trong báo cáo cập nhật triển vọng ngành bất động sản vừa công bố, Chứng khoán Rồng Việt - VDSC đánh giá giao dịch trên thị trường bất động sản sẽ tiếp tục gặp nhiều khó khăn trong năm 2023 do bất cân xứng cung - cầu.

Nhu cầu nhà ở dự báo duy trì mức cao tại Hà Nội và TP. Hồ Chí Minh. Tuy nhiên hoạt động phát triển bất động sản trong những năm trở lại đây tập trung chủ yếu ở phân khúc đất nền, “second home” và nghỉ dưỡng tại các khu vực vùng ven và các tỉnh thành vệ tinh và chủ yếu phục vụ cả nhu cầu đầu tư và đầu cơ.

NHU CẦU NHÀ Ở THƯƠNG MẠI VẪN CAO

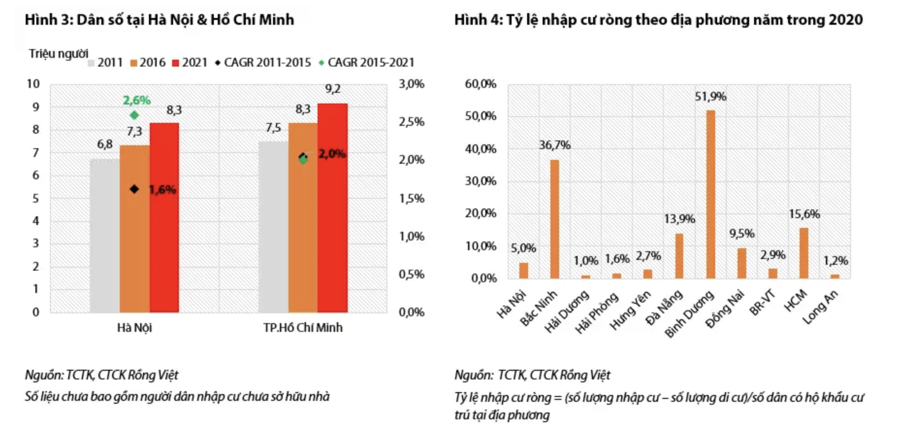

Theo số liệu năm 2021 của Tổng cục thống kê, mật độ dân số tại Hồ Chí Minh và Hà Nội hiện nay đang rất cao ở mức 4.476 người/km2 và 2.455 người/km2, lần lượt gấp hơn 2,6 lần và 1,4 lần so với tỉnh đứng thứ hai cả nước là Bắc Ninh với mật độ dân số ở mức 1.725 người/km2.

Bên cạnh đó, thu nhập bình quân đầu người của hai thành phố cũng đang vượt trội, gấp 1,4 lần so với mức thu nhập chung cả nước. Đây là hai nhân tố quan trọng đã thúc đẩy hoạt động phát triển các dự án nhà ở thương mại tại hai khu vực này từ những năm 2000 đến nay.

Bên cạnh đó, theo số liệu thống kê của Youth Media, 250 dự án nhà ở thương mại và du lịch nghỉ dưỡng đang được mở bán trên cả nước về số lượt tìm kiếm trên các website và mạng xã hội, Hà Nội và Hồ Chí Minh là hai khu vực có lượt quan tâm nhiều nhất, vượt trội so với phần còn lại cả nước, chiếm hơn 85% số liệu thống kê.

Các số liệu trên cho thấy nhu cầu nhà ở thương mại tại Hà Nội và Hồ Chí Minh đang ở rất mức cao so với các tỉnh thành khác. Nút thắt “nguồn cung đáp ứng nhu cầu thực” tại hai thành phố này sẽ chưa được tháo gỡ trong ngắn – trung hạn, bởi lẽ tốc độ tăng nhanh dân số hàng năm so với mặt bằng chung cả nước, quỹ đất ngày càng khan hiếm và tốc độ giãn dân chậm khi mà hạ tầng kết nối Hà Nội, HCM với các khu vực lân cận vẫn chưa được phát triển đồng bộ.

Trên cơ sở này, VDSC cũng đánh giá cao triển vọng của các doanh nghiệp đang sở hữu quỹ đất lớn tại Hà Nội và Hồ Chí Minh.

Tuy nhiên, trong giai đoạn 2018 – 2021, khi mà tăng trưởng tín dụng được mở rộng và lãi suất duy trì ở mức thấp và nhu cầu đầu tư tăng mạnh trong những năm dịch Covid-19, hoạt động phát triển dự án tại khu vực vùng ven Hà Nội & Hồ Chí Minh và các khu vực có tiềm năng phát triển du lịch ghi nhận sự bùng nổ, mặc dù xét về nhu cầu các dự án này chưa thực sự tập trung vào phân khúc khách hàng có nhu cầu thực mua nhà để ở.

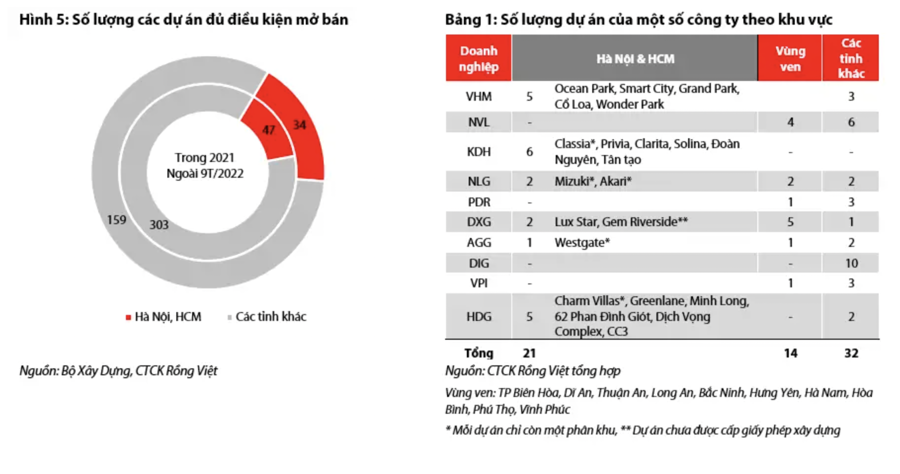

Theo số liệu của Bộ Xây Dựng, trong 9 tháng năm 2022 có 193 dự án mới đủ điều kiện mở bán nhà ở hình thành trong tương lai. Trong đó, số lượng dự án tại hai khu vực Hà Nội và HCM chỉ chiếm khoảng 17,6%. Điều này cũng khá tương đồng với danh mục bất động sản của các doanh nghiệp đang niêm yết, khi quỹ đất hiện hữu chủ yếu thuộc phân khúc đất nền và second home tại các tỉnh Bình Dương, Đồng Nai, Bắc Ninh, Vĩnh Phúc và các vị trí có tiềm năng phát triển du lịch.

DOANH NGHIỆP NÀO TIỀM NĂNG?

Năm 2023, trong bối cảnh thị trường bất động sản đang đối mặt với nhiều thách thức, các dự án nhà ở thương mại đáp ứng nhu cầu thực, đặc biệt tại Hà Nội và Hồ Chí Minh sẽ ít bị ảnh hưởng nhất. Trong khi phân khúc du lịch nghỉ dưỡng, đầu tư và đất nền ở các tỉnh sẽ phải đối mặt với nhiều khó khăn trong hoạt động bán hàng.

Trong năm 2023, hoạt động cung cầu nhà ở tại khu vực tại Hà Nội và Hồ Chí Minh sẽ ít bị ảnh hưởng nhất do ngày càng khan hiếm về quỹ đất trong khi nhu cầu vẫn ở mức rất cao.

Theo nghiên cứu của CBRE nguồn cung nhà ở tại Hà Nội và Hồ Chí Minh vẫn có thể đạt mức khoảng 22 ngàn căn (+170% yoy) và 30 ngàn căn (+43% yoy), với mức giá bán trung bình có thể tăng ở mức 5-10% so với 2022. Trên cơ sở phân tích này, VDSC vẫn đánh giá khả quan hoạt động kinh doanh mảng bất động sản của KDH và HDG trong năm 2023.

Bên cạnh hạ tầng kết nối Hà Nội, Hồ Chí Minh với các tỉnh lân cận hiện nay vẫn chưa được phát triển đồng bộ, từ đó chưa tạo động lực thúc đẩy nhu cầu mua nhà để ở dịch chuyển dần từ nội đô sang các khu vực lân cận.