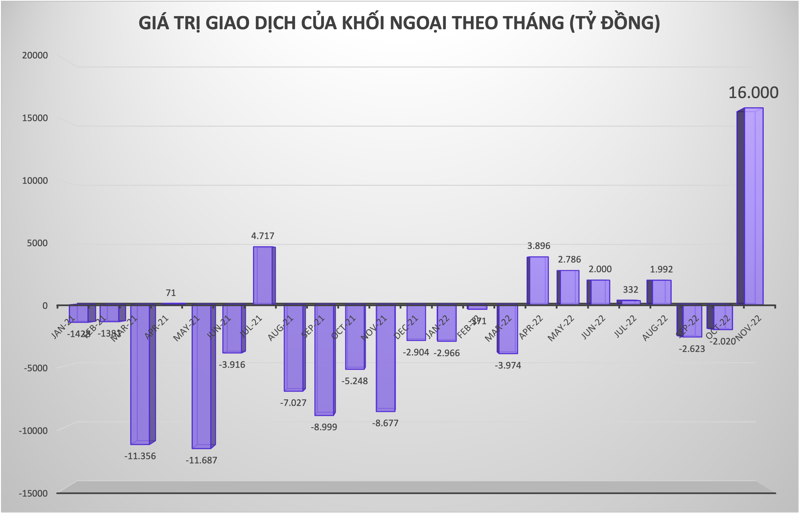

phiên giao dịch cuối cùng của tháng 11, khối ngoại đánh dấu thêm một phiên tích cực khi mua ròng giá trị 1.672 tỷ đồng. Lũy kế 10 phiên gần nhất nhóm này gom ròng 9.112 tỷ đồng. Và tính chung trong vòng tháng 11, khối ngoại mua ròng 16.000 tỷ đồng gồm cổ phiếu, chứng chỉ quỹ trên thị trường chứng khoán Việt Nam.

Đây là một phiên gom ròng kỷ lục 4 năm của nhóm nhà đầu tư nước ngoài trong khi những năm và những tháng trước đó nhóm này bán miệt mài. Phiên giao dịch gần nhất đạt mốc kỷ lục cũ là vào thời điểm tháng 5/2018 khi khối này gom ròng 33.000 tỷ đồng trong vòng một tháng. Vào thời điểm tháng 6/2020 nhóm này cũng gom ròng 15.000 tỷ đồng.

Fubon FTSE Vietnam ETF được tăng quy mô thêm 4.000 tỷ đồng

Vốn ETF vẫn dồn dập đổ vào Việt Nam, giá trị vào ròng tăng gấp đôi trong một tuần

Có ba lý do chính để lý giải động thái gom ròng mạnh mẽ của khối ngoại trong thời gian gần đây.

Thứ nhất, việc các nhà đầu tư nước ngoài liên tục giải ngân cũng phù hợp với nhận định của họ về thị trường Việt Nam trong giai đoạn hiện tại. Hầu hết các quỹ ngoại đều đánh giá triển vọng chứng khoán Việt Nam hấp dẫn trong trung và dài hạn hấp dẫn nhờ tăng trưởng kinh tế được duy trì, lạm phát trong tầm kiểm soát. Chưa kể, với mức sụt giảm mạnh từ đầu năm, chứng khoán Việt được đánh giá hấp dẫn hơn so với toàn cầu khi mà hầu hết các thị trường đều đã hồi phục đáng kể trong vòng một tháng qua.

Định giá thị trường đã ở mức rất hấp dẫn. Với việc thị trường tiếp tục ghi nhận mức điều chỉnh mạnh sau đà phục hồi trong Q3/2022, PE trailing của thị trường đang giao dịch ở mức 10,7 lần tại ngày 31/10/2022, nằm sâu dưới mức -1,5 lần độ lệch chuẩn (PE = 12,2 lần), tương đương với thời điểm thấp nhất của VN-index trong năm 2020.

Thứ hai, thị trường chứng khoán Việt Nam thường có độ trễ nhất định so với chứng khoán thế giới. Trong một tháng trước đó, chỉ số S&P 500 tăng hơn 8%; chỉ số KOSPI của Hàn Quốc tăng 7,3%; Sensex của Ấn Độ tăng 5,8%; PCOMP của Philippines tăng 7,2%; NKY của Nhật tăng 6,1%. Các chỉ số gồm MSCI thị trường phát triển tăng 7,1%. Trong khi đó, chứng khoán Việt Nam giảm 9,2% trong vòng 1 tháng 10 và 24,8% trong vòng 3 tháng. Vn-Index có lúc chính thức bục 900 điểm về vùng 880 điểm.

Trong bối cảnh định giá rẻ, dòng vốn ngoại không loại trừ khả năng luân chuyển từ các thị trường đã tăng trước đó quay về chứng khoán Việt Nam nằm tìm kiếm cơ hội sinh lời khi tiềm năng tăng giá từ đáy là lớn.

Thứ ba, theo đánh giá của bà Trần Khánh Hiền, Giám đốc khối phân tích Công ty CK VnDirect, như mọi năm, quý cuối năm thường là thời điểm nhiều tổ chức tài chính lớn lựa chọn tái cơ cấu danh mục và giải ngân cho năm mới. Bởi vì kết quả quý 3 cũng như bức tranh về kết quả kinh doanh của cả năm đã phần nào được lộ diện. Thông thường lãi suất đầu vào tăng lên thì kênh đầu tư chứng khoán sẽ mất đi sự hấp dẫn. Tuy nhiên sự tương quan này sẽ bị phá vỡ khi lợi nhuận của các doanh nghiệp trên thị trường tiếp tục tăng.

Năm 2023, dù có xu hướng đà tăng lợi nhuận giảm nhưng VnDirect vẫn dự báo các doanh nghiệp niêm yết sẽ ghi nhận mức lợi nhuận tăng từ 12%-14%. Với mức này thì thu nhập từ thị trường chứng khoán sẽ rơi vào khoảng 14%, có nghĩa hấp dẫn hơn gửi tiền tiết kiệm.

"Đáng chú ý gần đây ETF Fubon là một trong số ETF lớn đầu tư vào Việt Nam, họ cũng có thông báo sẽ huy động thêm khoảng tầm 4.000 tỷ đồng để tiếp tục đầu tư vào thị trường Việt Nam. Điều này chứng tỏ các nhà đầu tư nước ngoài nhìn thấy thời điểm này, các tài sản trên thị trường chứng khoán đã trở nên rất rẻ và đã bắt đầu có thể giải ngân được rồi. Chúng ta sẽ khó tìm được thời điểm thích hợp để bắt đáy thị trường nhưng một số tín hiệu như rủi ro đã dần phản ánh vào giá cổ phiếu, dòng vốn có xu hướng quay trở lại thì tôi nghĩ là lúc chúng ta có thể giải ngân", bà Hiền nhấn mạnh.