Thời gian vừa qua, Quốc hội, Chính phủ đã ban hành nhiều cơ chế, chính sách nhằm thúc đẩy phát triển khoa học và công nghệ. Đáng chú ý, Bộ trưởng Bộ Khoa học & công nghệ và Bộ trưởng Bộ Tài chính ban hành Thông tư liên tịch hướng dẫn số 12/2016/ TTLT-BKHCN-BTC ngày 28/6/2016 hướng dẫn về nội dung chi và quản lý “Quỹ phát triển Khoa học và công nghệ” (gọi tắt là Quỹ - NV) của doanh nghiệp. Thời điểm ban hành, chính sách này hứa hẹn thúc đẩy phát triển khoa học công nghệ tại các doanh nghiệp.

"TAI BAY VẠ GIÓ" VÌ QUỸ

Theo Thông tư 12, hàng năm doanh nghiệp nhà nước bắt buộc trích lập từ 3% - 10% thu nhập trước thuế để hình thành “Quỹ phát triển khoa học và công nghệ”. Các doanh nghiệp ngoài nhà nước tự quyết định mức trích cụ thể nhưng tối đa không quá 10% thu nhập trước thuế trong kỳ.

Về bản chất, đây là chính sách khuyến khích gián tiếp của nhà nước đối với doanh nghiệp thông qua ưu đãi thuế. Đối với khoản thu nhập trích Quỹ, doanh nghiệp không phải đóng thuế và được phép sử dụng Quỹ cho hoạt động khoa học công nghệ của doanh nghiệp, nhằm nâng cao chất lượng, khả năng cạnh tranh.

Tuy nhiên, nhìn lại 5 năm qua, thực tế việc triển khai chính sách không được như kỳ vọng. Số lượng doanh nghiệp trích Quỹ vỏn vẹn dưới 0,1% tổng số doanh nghiệp đang hoạt động. Nhiều tập đoàn, doanh nghiệp đã thành lập Quỹ nhưng việc sử dụng rất hạn chế, gần 80% doanh nghiệp trích Quỹ nhưng không sử dụng.

"Hoạt động về khoa học công nghệ ở các doanh nghiệp hiện khá hạn chế. Nhiều doanh nghiệp không đủ nguồn lực để quản lý, tổ chức và thực hiện hoạt động STI (khoa học, công nghệ và đổi mới sáng tạo)".

TS. Chử Đức Hoàng, Phụ trách Phòng Tài trợ Đề tài – Hoạt động, Quỹ Đổi mới công nghệ quốc gia (NATIF), Bộ Khoa học & Công nghệ

Bình luận về hiệu quả của Thông tư 12, ông Hoàng nêu quan điểm: “Nội dung Thông tư này rất hạn chế và chưa phù hợp với thực tế của các doanh nghiệp. Thời gian đầu, nhiều doanh nghiệp thực hiện trích Quỹ. Tuy nhiên, quá trình thực hiện lại gặp khó khăn, các doanh nghiệp cũng chưa thấy có mô hình, ví dụ dẫn dắt để làm theo. Do đó, các doanh nghiệp không mặn mà trích Quỹ”. Ngoài ra, thủ tục về tài chính, kế toán, kiểm toán còn phức tạp khiến doanh nghiệp gặp khó, thậm chí, chưa có hướng dẫn hỗ trợ cụ thể cho doanh nghiệp.

Nằm trong Top 10 doanh nghiệp công nghệ thông tin hàng đầu Việt Nam, giai đoạn 2015-2019, một tập đoàn kinh tế nhà nước đã trích 1.099 tỷ đồng để lập Quỹ phát triển khoa học và công nghệ tại doanh nghiệp. Tuy nhiên, theo thông tin của VnEconomy, chỉ duy nhất trong năm 2015, tập đoàn này chỉ chi 33,7 tỷ đồng cho hoạt động khoa học công nghệ, các năm còn lại, tiền trong Quỹ ngủ yên trong két sắt và tài khoản.

Do không sử dụng hết 70% số tiền trong Quỹ trích lập sau 05 năm, loay hoay không biết xử lý phần còn lại của Quỹ ra sao, cuối năm 2020, tập đoàn trên đã phải gửi công văn đến Tổng cục Thuế và Bộ Khoa học công nghệ, báo cáo vướng mắc về việc xử lý phần chi không hết và mong muốn được hướng dẫn thủ tục nộp về Quỹ Phát triển khoa học và công nghệ quốc gia.

Theo phản hồi của Tổng cục Thuế, trường hợp tập đoàn này chi từ Quỹ trích lập năm 2015 sau 5 năm nhỏ hơn 70% số Quỹ trích năm 2015 nên phải nộp tối thiểu 20% số Quỹ chưa sử dụng hết về Quỹ khoa học công nghệ Quốc gia hoặc Quỹ do Bộ ngành, địa phương chủ quản quản lý.

Nếu doanh nghiệp không sử dụng hết sẽ bị truy thu, thậm chí phạt lãi suất phát sinh. Theo đó, trường hợp tổng số tiền đã sử dụng từ Quỹ trích lập sau 5 năm và số tiền nộp về Quỹ các cấp vẫn nhỏ hơn 70% số Quỹ đã trích thì doanh nghiệp phải nộp ba khoản.

Một là, phần thuế thu nhập doanh nghiệp tính trên số tiền Quỹ còn lại.

Hai là, phần lãi phát sinh từ số thuế thu nhập doanh nghiệp đó áp dụng tại thời điểm thu hồi và thời gian tính lãi là hai năm. Lãi suất tính lãi tính theo tín phiếu kho bạc là 4,59%/năm.

Ba là, nếu doanh nghiệp sử dụng Quỹ không đúng mục đích, cơ quan thuế phát hiện qua kiểm tra, sẽ tính tiền chậm nộp thuế theo quy định hiện hành của Luật quản lý thuế là 0,03%/ngày.

Một tập đoàn tài chính khác của Nhà nước cũng trong tình trạng tương tự, khi kết dư 398 tỷ đồng Quỹ tại thời điểm 31/12/2020 nhưng không chi được. Khung pháp lý hiện hành cũng chưa cho phép tập đoàn này hỗ trợ cho các doanh nghiệp thành viên, các đầu mục chi cho không rõ ràng cho đổi mới sáng tạo.

Không chỉ hai đơn vị trên mà hàng loạt doanh nghiệp trích Quỹ nhưng không sử dụng được/không có nhu cầu sử dụng/không sử dụng hết, chắc chắn bị truy thu thuế, phạt lãi suất phát sinh.

AI CHỊU TRÁCH NHIỆM VỀ HÀNG NGHÌN TỶ NẰM IM TRONG KÉT?

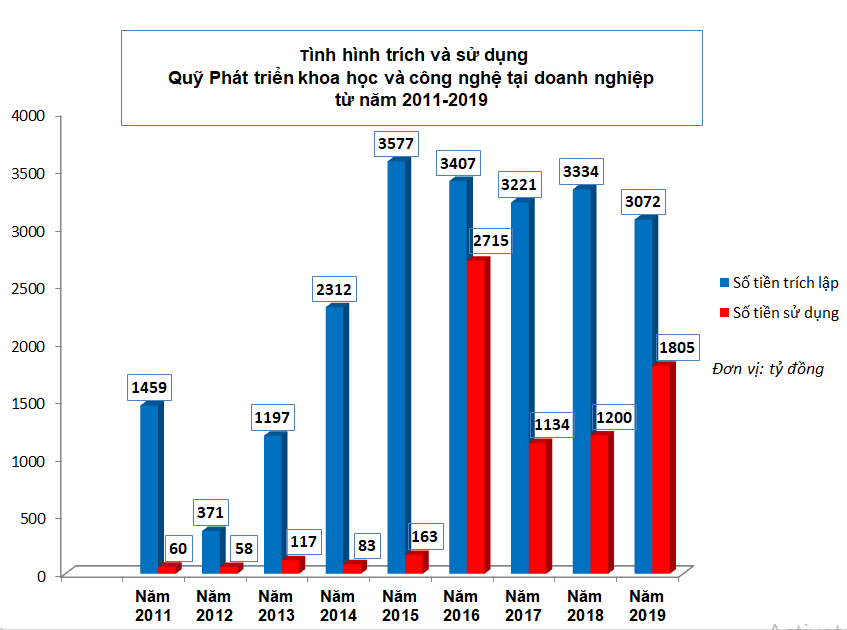

Theo số liệu cơ quan chức năng, số doanh nghiệp có trích lập Quỹ giai đoạn từ 2011-2019 là 662 doanh nghiệp, số tiền trích là 21.950 tỷ đồng. Nếu so sánh với tổng số doanh nghiệp hoạt động trên cả nước thời điểm đó là 780.107 doanh nghiệp, tỷ lệ doanh nghiệp trích lập Quỹ rất khiêm tốn, ở mức 0,085%. Tính trung bình cả giai đoạn 2011-2019, mỗi năm số tiền trích lập Quỹ là 2.438 tỷ đồng/năm và số tiền sử dụng Quỹ là 815 tỷ đồng/năm.

Trong gần 700 doanh nghiệp đã trích, số doanh nghiệp có sử dụng Quỹ là 154 doanh nghiệp (gồm 141 doanh nghiệp trích Quỹ và 13 doanh nghiệp không trích Quỹ nhưng có sử dụng Quỹ do được điều chuyển), chiếm 23,2% số doanh nghiệp trích lập Quỹ. Số tiền sử dụng đạt 7.335 tỷ đồng, tỷ lệ số tiền chi/trích Quỹ chỉ đạt 34,4%, phần lớn số tiền đã trích Quỹ chưa chi.

Đáng chú ý, việc trích lập và sử dụng Quỹ chỉ tập trung vào một số doanh nghiệp lớn. Về trích lập, 10 doanh nghiệp trích lập Quỹ lớn nhất là 16.069 tỷ đồng, chiếm 73,2% tổng số trích lập quỹ. Trong đó, 8/10 doanh nghiệp có số tiền trích lập Quỹ lớn nhất đều là các doanh nghiệp nhà nước và doanh nghiệp có vốn góp chi phối của Nhà nước, chiếm tỷ trọng 91% tổng số trích lập của 10 doanh nghiệp. 02/10 doanh nghiệp còn lại, gồm Tổng công ty Đầu tư và kinh doanh vốn nhà nước, Ngân hàng thương mại cổ phần Á châu dù trích lớn, nhưng đều chưa sử dụng Quỹ.

Như vậy, có 521 doanh nghiệp đã trích Quỹ nhưng không sử dụng. Số tiền trích tương ứng của các doanh nghiệp này là 3.904 tỷ đồng, bằng 78,7% số doanh nghiệp và 17,8% số tiền, phần lớn số lượng doanh nghiệp có trích lập Quỹ nhưng hoàn toàn không sử dụng.

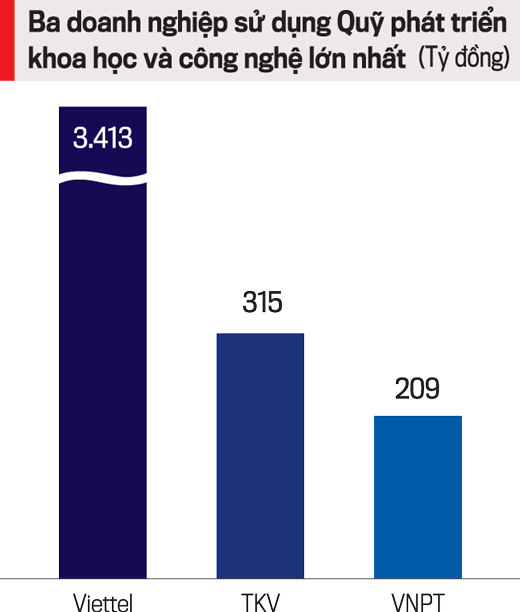

Đến nay, có 3 tập đoàn kinh tế lớn của Nhà nước sử dụng Quỹ lớn nhất ở các mức lần lượt là 3.413 tỷ đồng, 315 tỷ đồng và 209 tỷ đồng. Tuy nhiên, tỷ lệ trích lập trung bình của các doanh nghiệp này ở mức tối thiểu 3% thu nhập tính thuế thu nhập doanh nghiệp hàng năm. Như vậy, cả tỷ lệ trích lập Quỹ so với lợi nhuận hàng năm và tỷ lệ số sử dụng trên số trích Quỹ của các doanh nghiệp lớn đều ở mức rất thấp.

Ở diễn biến khác, các doanh nghiệp có vốn đầu tư nước ngoài hầu như không trích lập và sử dụng Quỹ, số trích lập và sử dụng rất nhỏ, lần lượt chiếm tỷ trọng là 1% và 0,1%. Các doanh nghiệp thuộc thành phần kinh tế tư nhân có tỷ trọng trích lập Quỹ là 14,4% và số sử dụng chiếm tỷ trọng 5,1%.

CHÍNH SÁCH "HÀNH" DOANH NGHIỆP

Thực tế, hàng năm, doanh nghiệp vẫn rót hàng chục ngàn tỷ đồng rất nhiều cho khoa học công nghệ. Tuy nhiên, các doanh nghiệp không ưu tiên việc trích lập và sử dụng Quỹ này. Phần lớn các doanh nghiệp sẽ hạch toán trực tiếp vào chi phí sản xuất kinh doanh của doanh nghiệp theo chế độ quy định.

Nhiều đại diện doanh nghiệp cho biết, trường hợp doanh nghiệp không trích lập Quỹ thì doanh nghiệp chỉ phải nộp thuế thu nhập doanh nghiệp 20% và có thể sử dụng phần lợi nhuận còn lại 80% theo cơ chế hoàn toàn tự chủ. Trong khi đó, để được hưởng ưu đãi phần thuế thu nhập doanh nghiệp được hoãn lại, doanh nghiệp khi trích và chi Quỹ phải chịu nhiều ràng buộc theo quy định của Nhà nước.

Theo phân tích của các chuyên gia kinh tế, để được hưởng ưu đãi của chính sách này, doanh nghiệp phải chịu các ràng buộc về quy trình thủ tục chi quỹ phức tạp, các nội dung được phép chi Quỹ. Dù doanh nghiệp muốn sử dụng Quỹ, nhưng phải làm hồ sơ, lập hội đồng, thẩm định đánh giá tính khả thi của đề tài từ khâu đầu đến khâu cuối, rất phức tạp và khó khăn.

Thậm chí, sau 05 năm nếu Quỹ không được sử dụng hoặc sử dụng không hết 70% hoặc sử dụng không đúng mục đích, khi quyết toán chi Quỹ, cơ quan thuế không công nhận chi phí này hợp lý, khi đó sẽ áp chế tài, truy thu thuế. Thêm vào đó, khoản 3 Điều 8 của Thông tư liên tịch số 12 quy định không cụ thể, rõ ràng về việc cho phép doanh nghiệp mua máy móc, thiết bị phục vụ trực tiếp hoạt động sản xuất kinh doanh. Vì vậy, cơ quan thuế hướng dẫn doanh nghiệp không được sử dụng Quỹ để mua sắm máy móc, thiết bị đổi mới công nghệ phục vụ trực tiếp hoạt động sản xuất kinh doanh gây rất bất cập.

Một vướng mắc khác được nhiều doanh nghiệp đề cập, đó là: bắt buộc trích lập và đầu tư phát triển khoa học và công nghệ với các doanh nghiệp nhà nước. Tuy nhiên, điều này dường như phản tác dụng, do nhiều doanh nghiệp nhà nước có quy mô nhỏ, không có nhu cầu lớn trong phát triển khoa học và công nghệ, nhưng vẫn phải trích lập Quỹ theo quy định.

Việc xây dựng cơ chế quản lý Quỹ với yêu cầu phải quản lý chặt chẽ để tránh trường hợp doanh nghiệp lợi dụng chính sách với mục đích trốn thuế. Tuy nhiên, việc đặt ra các yêu cầu, điều kiện, giới hạn trong việc sử dụng Quỹ dường như đã “vô hiệu” chính sách ưu đãi của Nhà nước. Việc phải tuân thủ các điều kiện, quy định nêu trên sẽ làm phát sinh nhiều chi phí tuân thủ, thời gian và rủi ro cho doanh nghiệp. Vì vậy, doanh nghiệp “e ngại” chi từ Quỹ và từ đó không có nhu cầu trích lập Quỹ.