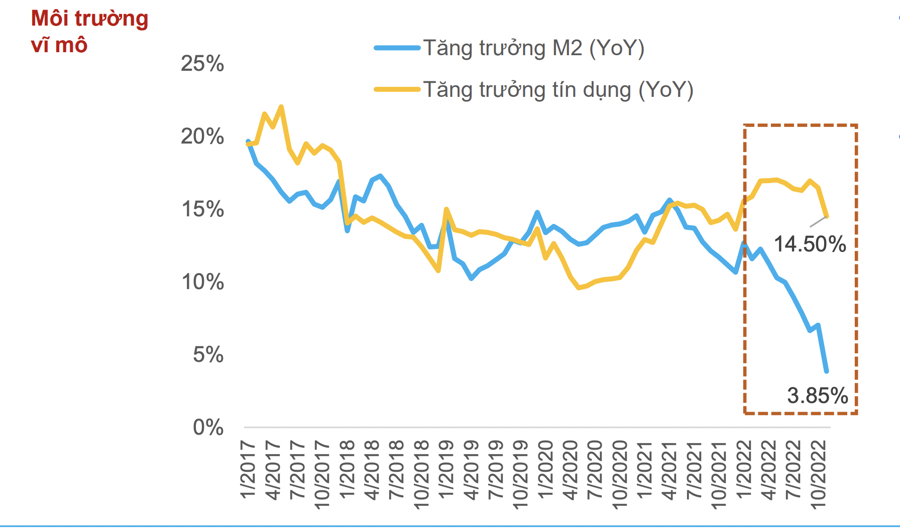

Cụ thể, môi trường vĩ mô kém tích cực. Năm 2022, Việt Nam đứng đầu nhóm 5 nền kinh tế trong ASEAN với tăng trưởng GDP 8,02%. Tuy nhiên, phân tích sâu hơn, có nhiều dấu hiệu đáng lo ngại trong quý 4, bao gồm cung tiền tăng thấp, xuất khẩu suy giảm, công nghiệp chế biến và chế tạo giảm tốc mạnh, và vốn FDI đăng ký giảm.

Nhìn sang năm 2023, có 3 biến số vĩ mô sẽ ảnh hưởng trực tiếp đến thị trường chứng khoán Việt Nam, đó là Lãi suất-Cung tiền-Trung Quốc.

Theo đó, với lãi suất, môi trường vĩ mô bên trong và bên ngoài đều chưa ủng hộ cho một xu hướng giảm về lãi suất trong ít nhất 6-12 tháng tới. Do đó, chi phí vốn của doanh nghiệp, cầu tiêu dùng và dòng tiền vào các kênh tài sản khó cải thiện.

Những diễn biến gần đây liên quan đến giải ngân vốn đầu tư công và dòng vốn ngoại (bao gồm vốn đầu tư trực tiếp và gián tiếp) là tín hiệu tích cực về sự cải thiện cung tiền cho nền kinh tế trong bối cảnh tín dụng dự kiến khó tăng mạnh.

Trung Quốc mở cửa trở lại là yếu tố hỗ trợ đáng kể cho một vài nhóm ngành trong nước như Du lịch và Thủy sản nhưng không thể bù đắp lượng đơn hàng sụt giảm từ các thị trường lớn khác (Mỹ, EU).

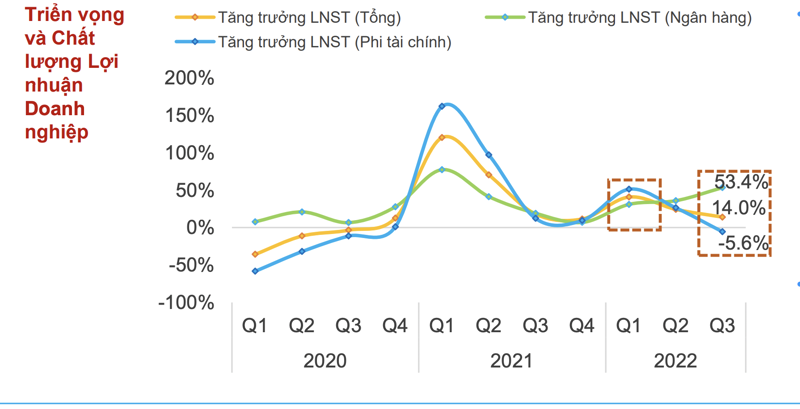

Với môi trường vĩ mô trong nước và thế giới có nhiều yếu tố bất lợi, triển vọng lợi nhuận các doanh nghiệp niêm yết năm 2023 được dự báo kém tích cực.

Trong đó, lợi nhuận được dự báo tăng chậm lại ở ngành Ngân hàng đóng góp 42% tổng lợi nhuận sau thuế và 30% tổng vốn hóa toàn thị trường, và suy giảm ở hầu hết các ngành có tỷ trọng vốn hóa lớn như Bất động sản, Tài nguyên cơ bản như Thép, Hóa chất do chi phí vốn tăng cao, cầu tiêu dùng trong nước và thế giới suy giảm trong môi trường lãi suất cao, và nghẽn “dòng tiền” trong nền kinh tế.

Tăng trưởng được dự báo duy trì ở những nhóm ngành mang tính phòng thủ và quy mô vốn hóa nhỏ như Điện, Nước, Dược phẩm, công nghệ thông tin.

Triển vọng lợi nhuận các doanh nghiệp niêm yết có thể chuyển sang trạng thái “tích cực” hơn, theo FiinGroup, với năm tín hiệu sau Lãi suất huy động giảm, Dòng vốn tín dụng (bao gồm vốn vay ngân hàng và vốn huy động qua Trái phiếu doanh nghiệp được khơi thông, Giải ngân vốn đầu tư công được đẩy nhanh, Tỷ giá ổn định nhờ dòng vốn đầu tư nước ngoài (trực tiếp và gián tiếp) dồi dào và Xuất khẩu hồi phục.

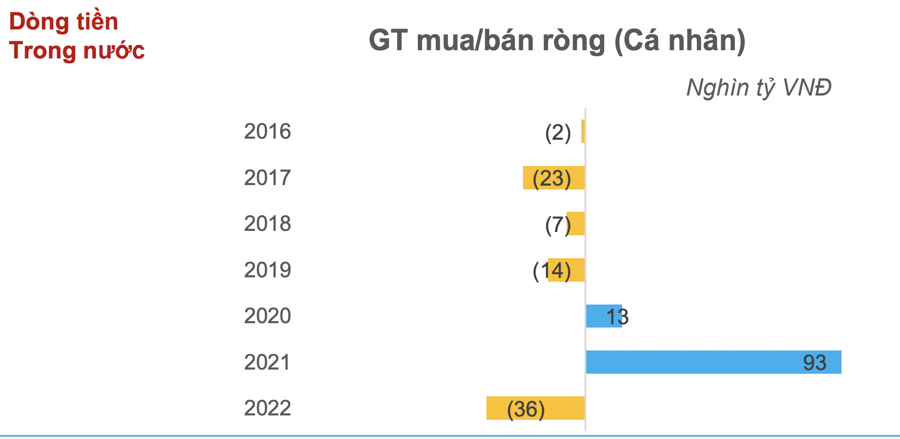

Lực đẩy chính cho thanh khoản của thị trường chứng khoán Việt Nam là dòng tiền của nhà đầu tư cá nhân, chiếm tỷ trọng gần 85% tổng giá trị giao dịch trên HOSE trong năm 2022.

Nhìn lại năm 2022, thanh khoản sụt giảm gắn với thực tế dòng tiền quay về khu vực sản xuất kinh doanh sau khi Việt Nam mở cửa hoàn toàn từ 15/3/2022, các biện pháp lành mạnh hóa thị trường cổ phiếu và trái phiếu doanh nghiệp từ tháng 4-2022.

Đặc biệt là xu hướng lãi suất trong và ngoài nước tăng mạnh các tháng gần đây, khiến cho dòng tiền quay lại kênh tiết kiệm, chi phí vốn của doanh nghiệp tăng cũng như tác động trực tiếp đến thanh khoản hệ thống tài chính và dòng tiền vào chứng khoán.

Với lãi suất dự kiến tiếp tục duy trì ở nền cao trong năm 2023, dòng tiền của nhà đầu tư cá nhân khó có thể tích cực trở lại.

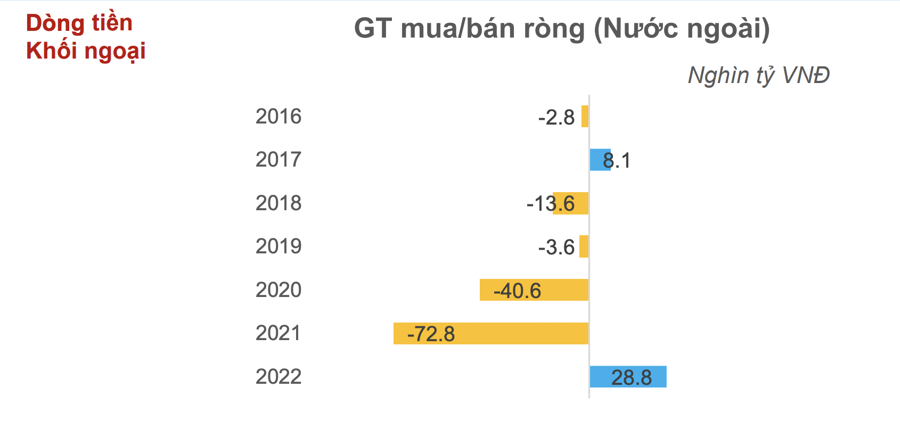

Do đó, khối ngoại sẽ là động lực duy nhất cho thị trường năm 2023, theo FiinGroup. Năm 2022 là năm kỷ lục về giá trị mua ròng của nhà đầu tư nước ngoài, đạt gần 29 nghìn tỷ đồng, và có sự tham gia mạnh mẽ của dòng tiền từ các quỹ ETFs đặc biệt là quỹ Fubon FTSE Vietnam từ Đài Loan, đóng góp tới 70%.

FiinGroup kỳ vọng xu hướng mua ròng vẫn sẽ tiếp tục trong năm 2023 với giả định FED sẽ giảm tốc độ tăng lãi suất và do đó không gây ra xáo trộn lớn về dòng vốn ngoại ở các thị trường cận biên/mới nổi, bao gồm Việt Nam.

Ngoài ra, nền định giá thấp của thị trường chứng khoán Việt Nam được coi là yếu tố hấp dẫn dòng vốn ngoại tiếp tục quay trở lại. Tuy nhiên, phần lớn dòng tiền ETF đến từ khu vực Châu Á (Đài Loan, Thái Lan) và thiếu sự ổn định là điểm cần lưu ý về dòng vốn ngoại trong giai đoạn gần đây.