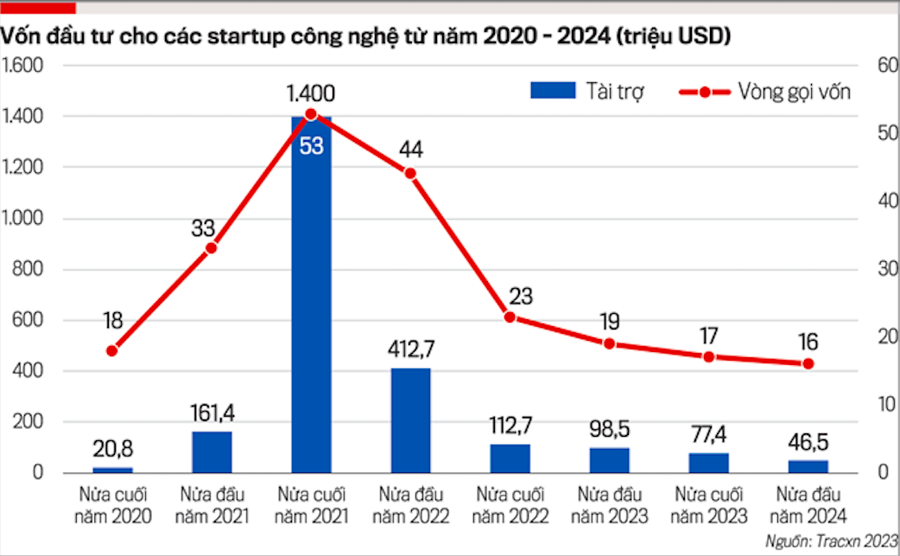

Nếu so với nửa cuối năm 2023, tổng vốn tài trợ cho các công ty khởi nghiệp công nghệ của Việt Nam được Tracxn ghi nhận đã giảm gần 40% (con số mang tính tham khảo).

Nhìn tổng quan, thị trường gọi vốn khởi nghiệp Việt Nam thời điểm hiện tại không chỉ hiếm hoi các vòng gọi vốn giai đoạn cuối, mà số lượng các thương vụ M&A (không chỉ giới hạn tại startups) từ đầu năm đến nay đều ghi nhận ở mức khá khiêm tốn, chỉ có 2 thương vụ (theo báo cáo của Tracxn). Điều này cho thấy “mùa đông gọi vốn” bắt đầu diễn ra tại Việt Nam hay nhiều quốc gia khác trong khu vực từ khoảng giữa năm 2022 cho đến nay vẫn chưa có dấu hiệu kết thúc, ít nhất là trong năm nay.

ÁP LỰC TỪ LÃI SUẤT NGÂN HÀNG, CÁC QUỸ ĐẦU TƯ DO DỰ RÓT VỐN

Năm 2023, các startups Việt Nam nhận được tổng cộng 529 triệu USD vốn đầu tư, giảm 16,5% so với mức 634 triệu USD năm 2022. Các chuyên gia dự đoán với tình hình gọi vốn ảm đạm ngay từ 6 tháng đầu năm 2024 như hiện nay, tỷ lệ sụt giảm nguồn vốn trong năm 2024 có thể sẽ tăng so với con số 17% của năm 2022.

Trao đổi với Tạp chí Kinh tế Việt Nam/VnEconomy, bà Lê Hàn Tuệ Lâm, Giám đốc đại diện của Quỹ Nextrans (Hàn Quốc) tại Việt Nam, cho biết: “Năm vừa rồi lãi suất ở tất cả các ngân hàng trung ương đều tăng cao khoảng 5–7%, điều này có nghĩa chi phí sử dụng vốn của các quỹ bị cũng tăng theo. Trong khi đó, về bản chất, các nhà đầu tư khi dùng tiền để đầu tư đều chú trọng tỷ suất sinh lời. Vậy, nếu đầu tư cho startups nhưng không vượt qua được lãi suất của ngân hàng thì coi như thương vụ đấy không thành công”.

Năm 2021 đã chứng kiến sự bùng nổ trong hoạt động đầu tư trên toàn cầu, các nhà đầu tư chấp nhận rủi ro, dễ dàng “rải” vốn ở nhiều thị trường, nhiều lĩnh vực và không quá cẩn trọng về kết quả hoạt động của startups trong tương lai.

Nhưng từ tháng 4/2024, trước những tin đồn lãi suất tăng lên 7%, việc Fed tiếp tục giữ nguyên lãi suất ở mức 5,25% - 5,5% cũng là tín hiệu đáng mừng với toàn bộ nền kinh tế. Mới đây, một số quan chức chủ chốt của Fed cho biết rất có thể việc hạ lãi suất sẽ không diễn ra trong năm 2024. Vì vậy, việc các nhà đầu tư thắt chặt chi tiêu, rót vốn nhỏ giọt, đặc biệt khan hiếm các vòng đầu tư giai đoạn cuối có giá trị cao cũng là điều dễ hiểu.

“Ở thời điểm này, đầu tư vào các thương vụ từ series B tại Việt Nam là quyết định khá rủi ro đối với các nhà đầu tư, mặc dù đến được series B hay C cho thấy các doanh nghiệp đều khá trưởng thành. Có thể thời điểm trước đây, lãi suất thấp, các quỹ dễ dàng hơn trong giải ngân vốn. Ở thời điểm kinh tế nhiều khó khăn và rủi ro như hiện nay, các nhà đầu tư khó sẵn sàng xuống tiền. Chưa kể số vụ exit (thoái vốn) khởi nghiệp thành công tại Việt Nam khá hiếm. Trong bối cảnh thị trường vốn khó khăn như hiện tại, câu chuyện sụt giảm vốn cũng là điều dễ hiểu”, bà Lê Hàn Tuệ Lâm cho biết.

Theo ghi nhận từ các báo cáo của Tracxn, nguồn tài trợ trong các vòng gọi vốn của các startups công nghệ Việt đều giảm so với cùng kỳ năm 2023 hay nửa cuối năm 2024. Đặc biệt, không có bất kỳ công ty khởi nghiệp nào ở giai đoạn cuối được rót vốn tài trợ trong nửa đầu năm nay. Trên thực tế tình trạng này đã diễn ra từ nửa cuối năm 2023. Ngoài ra, không có kỳ lân mới nào xuất hiện trong nửa đầu năm 2024, tương tự trong giai đoạn trước.

Trong bối cảnh hiện nay, theo bà Lê Hàn Tuệ Lâm, khẩu vị của nhiều nhà đầu tư đang chuyển sang giai đoạn sớm hẳn. Mặc dù đầu tư vào vòng hạt giống sẽ rất rủi ro, gần như đầu tư 10 thì mất 9, nhưng nếu lỗ nhà đầu tư chịu ít, còn nếu thành công thì nhà đầu tư được nhiều. Điều này không chỉ xảy ra tại Việt Nam mà đang diễn biến ở nhiều thị trường khác tại Đông Nam Á. Theo đó, tính đến thời điểm hiện tại, tổng số lượng các vòng gọi vốn giai đoạn cuối của các nước khác trong khu vực cũng chỉ có 10 thương vụ. Đây là một con số rất khiêm tốn đối với cả một thị trường lớn như thị trường Đông Nam Á.

Trên thực tế, tại thị trường Việt Nam, dù đến vòng gọi vốn đến series C, tỷ lệ rủi ro các công ty thất bại đều ở mức khá cao. Vì vậy, chiến lược của nhiều nhà đầu tư hiện nay là mạo hiểm hẳn với một số vốn nhỏ cho các vòng hạt giống, hoặc nếu không sẽ đầu tư dưới dạng cho vay. “Các nhà đầu tư không cần equity (vốn chủ sở hữu) của các công ty nữa, họ cho vay và lấy lãi mỗi năm để trả lãi vốn họ phải trả. Nhìn chung thị trường không thể sôi động như trước, các nhà đầu tư đang tính toán rất kỹ, vậy nên các thương vụ series B hay C đều sẽ rất hiếm, không phải chỉ ở Việt Nam mà ở đâu cũng thế”, đại diện Quỹ Nextrans chia sẻ.

Nhìn chung, các chuyên gia cho rằng “mùa đông gọi vốn” trong lĩnh vực công nghệ có thể sẽ còn kéo dài trong thời gian tới, bởi việc thị trường đầu tư có khởi sắc hay không phụ thuộc vào lãi suất của ngân hàng trung ương. Trong trường hợp lãi suất giảm nhanh chóng và triệt để, thị trường sẽ phục hồi rất nhanh; còn nếu không, chừng nào mặt bằng lãi suất còn cao thì nguồn vốn vẫn sẽ còn khan hiếm.

LÀN SÓNG CHUYỂN HƯỚNG CỦA CÁC NHÀ ĐẦU TƯ

Năm vừa rồi, tại các thị trường mới nổi đã diễn ra làn sóng rút vốn đầu tư để đưa vào các thị trường an toàn hơn như Mỹ hay châu Âu. Trong tình huống lãi suất ngân hàng trung ương cao, các nhà đầu tư buộc phải đưa tiền về những thị trường có tỷ suất lợi nhuận cao đi kèm với mức độ rủi ro thấp. Nhìn chung, dòng vốn đổ vào các thị trường mới nổi, trong đó có Việt Nam, sẽ chững lại trong năm 2024 và có thể trong cả những năm tới.

Việc không còn bất cứ thương vụ thoái vốn nào thực sự thành công trong vài năm trở lại đây đã khiến nhiều quỹ đầu tư lớn không còn mặn mà với các startups tại Việt Nam. “Một khó khăn khác đối với các nhà đầu tư khi rót vốn vào các startups Việt Nam là không có cửa exit và đây là tình trạng chung của các thị trường khởi nghiệp non trẻ tại Đông Nam Á, không chỉ Việt Nam mà còn cả Indonesia và Malaysia”, bà Lê Hàn Tuệ Lâm đánh giá...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 27-2024 phát hành ngày 01/07/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam