MBS vừa có báo cáo triển vọng ngành thép trong đó dự báo sang năm 2024 nguồn cung thế giới giảm 1% so với cùng kỳ khi Trung Quốc thực hiện mục tiêu cắt giảm sản lượng 2% trong 2024. Tuy nhiên, những tín hiệu hồi phục sẽ đến từ EU khi các lò cao trở lại hoạt động trong bối cảnh nguyên vật liệu giảm và Ấn Độ tăng cường sản xuất phục vụ mục tiêu xây dựng hạ tầng của Chính phủ nước này.

NĂM 2024 GIÁ THÉP THẾ GIỚI TĂNG DO CẦU HỒI PHỤC, CUNG THẮT CHẶT

Về nhu cầu, trong Báo cáo của Hiệp Hội thép Châu Âu (Eurofer), nhu cầu thép tại EU sẽ giảm 3% so với cùng kỳ vào 2023. Nhu cầu ở mức thấp khi các ngành tiêu thụ thép lớn như xây dựng (35%) và sản xuất ô tô (18%) bị ảnh hưởng bởi chính sách thắt chặt tại EU.

Theo dự báo của Hiệp Hội Xây dựng Châu Âu (FIEC), tổng vốn đầu tư xây dựng dự kiến giảm 2,5% so với cùng kỳ vào 2023 trong bối cảnh lãi suất cao tác động đến nhu cầu bất động sản. Tuy nhiên sang năm 2024, nhu cầu được dự báo phục hồi hơn 6% trong 2024 lên mức 144 triệu tấn nhờ nhu cầu tăng nhẹ từ ngành xây dựng và sản xuất ô tô. Theo FIEC, vốn đầu tư xây dựng dự kiến phục hồi 1,3% sẽ tác động tích cực tới nhu cầu sử dụng thép trong lĩnh vực này.

Hơn nữa, theo Hiệp Hội các Nhà Sản xuất Ô tô (ACEA), sản lượng sản xuất xe

trong năm 2024 đạt 11,7 triệu xe (+3% so với cùng kỳ) khi nhu cầu phục hồi với kì vọng chính sách tiền tệ được nới lỏng.

Bên cạnh EU, Ấn Độ được dự báo sẽ là điểm sáng tiêu thụ thép trên thế giới trong bối cảnh Chính phủ nước này dự kiến giải ngân 120 tỷ USD cho đầu tư công trong năm tới. Theo Hiệp Hội Thép Ấn Độ (ISA), nhu cầu thép dự báo tăng trưởng hơn 7,5% so với cùng kỳ vào 2024 và đạt mức 129 triệu tấn.

Trong năm 2023, nhu cầu suy giảm tại EU và Trung Quốc khiến nhu cầu thép

thế giới dự kiến đi ngang so với cùng kỳ. Tuy nhiên EU và Ấn Độ sẽ là điểm sáng hỗ trợ nhu cầu trên thế giới và Hiệp Hội Thép thế giới (WSA) dự báo, nhu cầu thép sẽ phục hồi 1,9% so với cùng kỳ lên mức 1,8 tỷ tấn thép vào năm 2024.

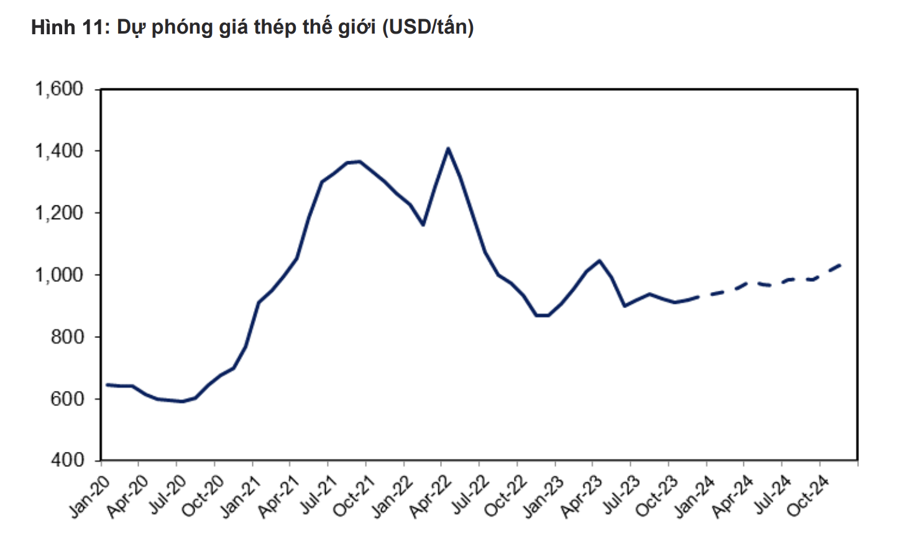

Theo dự báo của WSA, giá thép thế giới trong năm 2024 dự kiến tăng nhẹ 3,5% so với cùng kỳ trong bối cảnh nhu cầu hồi phục và nguồn cung thắt chặt.

GIÁ THÉP NỘI ĐỊA CŨNG TĂNG 8%

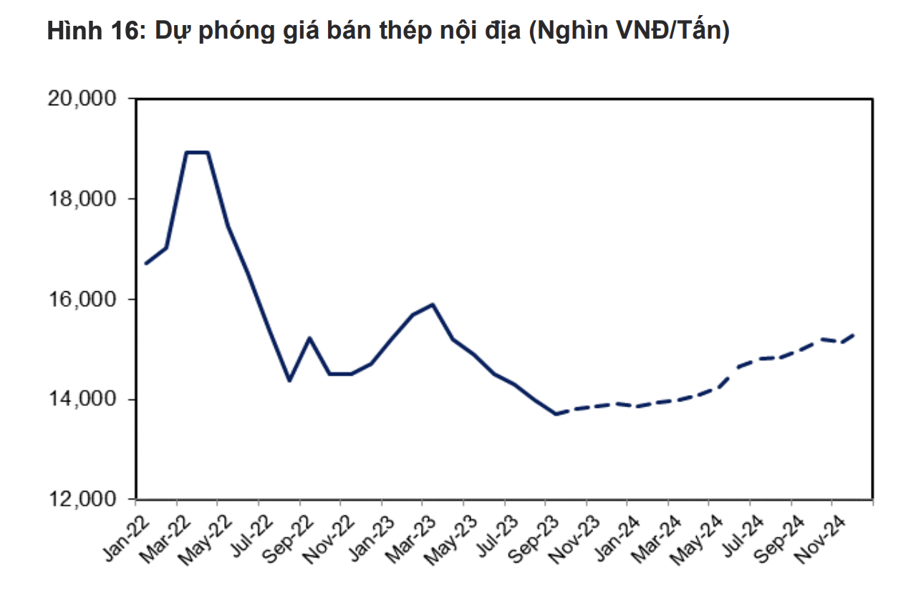

Thị trường thép nội địa và xuất khẩu của Việt Nam dự báo phục hồi tích cực cả về giá và sản lượng trong năm 2024. Nhu cầu tiêu thụ thép yếu do nguồn cung bất động sản sụt giảm khiến giá thép xây dựng giảm mạnh về mức trung bình 14,1 triệu đồng/tấn (-15% so với cùng kỳ). Cho cả năm 2023, MBS dự báo giá thép nội địa duy trì quanh mức 13,9 triệu đồng giảm 20% so với cùng kỳ.

Theo báo cáo của CBRE, nguồn cung căn hộ dự kiến cải thiện kể từ năm 2024

Nguồn cung căn hộ tại HN dự kiến tăng hơn 33% vào năm 2024, đạt mức 20.000 căn hộ và tại HCM nguồn cung đạt khoảng 12.000 căn tăng 31% so với cùng kỳ. Nguồn cung căn hộ phục hồi sẽ tác động tích cực đến nhu cầu tiêu thụ thép xây dựng nội địa.

Hơn nữa, Chính phủ đã ban hành 1 số biện pháp hỗ trợ thị trường bất động sản kể từ đầu năm 2023 nhằm giải quyết vướng mắc pháp lý các dự án. Các chính sách nổi bật như Nghị định 33/NĐ – CP, Nghị định 10/2023/NĐ – CP với mục tiêu tháo gỡ vướng mắc pháp lý nhằm cải thiện nguồn cung thị trường trong thời gian tới.

Luật Đất Đai sửa đổi dự kiến thông qua vào T10/2023 với quy định rõ ràng hơn về thủ tục đền bù, giải phóng mặt bằng sẽ khơi thông nguồn cung và góp phần giúp thị trường ấm trở lại. Điểm sáng đã xuất hiện khi nguồn cung tại HCM trong Q3/2023 đạt hơn 3,600 căn hộ, hồi phục 187% QoQ theo thống kê của CBRE.

Các chủ đầu tư lớn như Nam Long hay Vinhomes mở bán phân khúc bình dân và đạt tỷ lệ hấp thụ cao trên 65%. Yếu tố tích cực từ giá thép thế giới và thị trường bất động sản phục hồi từ giữa năm 2024 thúc đẩy giá thép nội địa. Nhờ đó, giá thép xây dựng dự kiến phục hồi lên mức 15 triệu VNĐ/tấn (+8% so với cùng kỳ) vào 2024.

Xuất khẩu thép trở thành điểm sáng khi hồi phục 29% so với cùng kỳ và đạt mức 8,3 triệu tấn sau 9T/2023 do sản lượng xuất khẩu sang EU tăng trên 30% (thị phần XK sang EU đã tăng từ 19% lên 26% kể từ Q2/2023). Đóng góp chính đến từ tôn mạ và HRC khi có mức tăng trưởng trên 40% svck. Thiếu hụt nguồn cung tại EU trong bối cảnh chi phí điện tăng mạnh và các đối tác xuất khẩu vào EU như Thổ Nhĩ Kì, Nga và Ukraina không thể duy trì sản lượng.

MBS đánh giá, nhu cầu phục hồi từ EU là yếu tố chính tác động tích cực đến thị trường thép xuất khẩu. Trong bối cảnh các đối tác xuất khẩu chính vào EU không thể duy trì sản lượng, nguồn cung tại EU tiếp tục thiếu hụt. Sản lượng xuất khẩu thép dự kiến lần lượt đạt 10,5 triệu tấn (+25% svck) và 11,2 triệu tấn (+7% svck) vào năm 2023 và 2024. Bên cạnh đó,giá HRC xuất khẩu dự kiến đạt 800 USD/tấn (+8% svck) trong năm 2024.