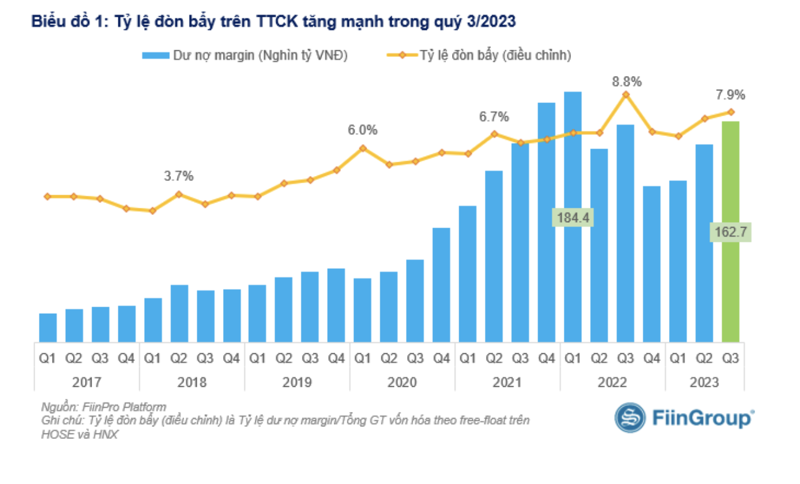

Thống kê của FiinTrade từ báo cáo tài chính Q3/2023 của 65 công ty chứng khoán đang niêm yết và chưa niêm yết đại diện 98,5% tổng quy mô vốn chủ sở hữu của ngành chứng khoán cho thấy dư nợ margin toàn thị trường đạt hơn 163 nghìn tỷ đồng tại thời điểm cuối quý 3/2023, tăng 16,7 nghìn tỷ đồng so với cuối quý 2/2023 (+11,5% QoQ) và tăng gần 50 nghìn tỷ đồng so với cuối năm 2022 (+41,3% YTD).

Quy mô margin tại thời điểm 30/9/2023 thấp hơn khoảng 21 nghìn tỷ đồng so với mức đỉnh (thiết lập vào quý 1/2022).

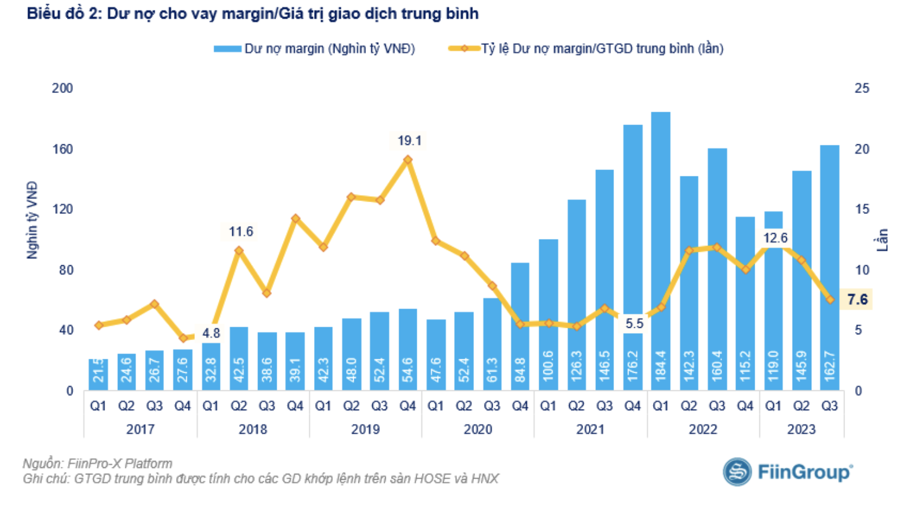

Tỷ lệ đòn bẩy trên thị trường chứng khoán chạm mức 7,9%, vượt xa mức trung bình giai đoạn trước đây (6,5%), trong khi Tỷ lệ dư nợ margin/Giá trị giao dịch bình quân thấp hơn đáng kể so với trung bình 5 quý gần nhất. Điều này cho thấy mức độ rủi ro liên quan đến margin tăng lên. Tỷ lệ đòn bẩy là hệ số giữa Dư nợ margin và Tổng giá trị vốn hóa tính theo free-float của các cổ phiếu niêm yết trên hai sàn HOSE và HNX.

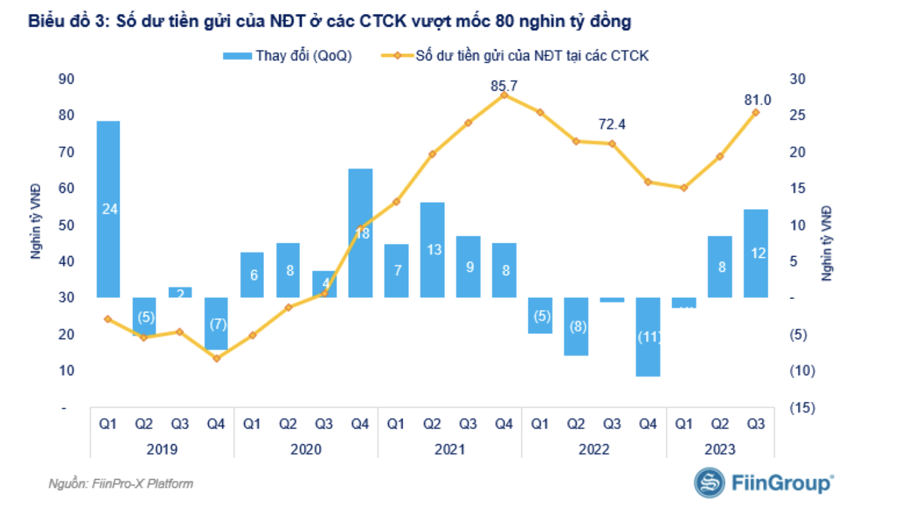

Số dư tiền gửi của nhà đầu tư – được coi là một trong vài chỉ báo quan trọng về cầu tiềm năng trên thị trường đạt gần 81 nghìn tỷ đồng, tăng mạnh so với cuối quý 2/2023 (+12 nghìn tỷ đồng) và cuối năm 2022 (+19 nghìn tỷ đồng).

Trong quý 3/2023, dư nợ margin tăng góp phần làm gia tăng thanh khoản cho thị trường với sự tham gia sôi động hơn của nhà đầu tư cá nhân (mua ròng gần 9,4 nghìn tỷ đồng), tạo động lực cho giá cổ phiếu. Giá trị giao dịch bình quân phiên trong quý 3/2023 đạt 21.404 tỷ đồng, tăng gần 60% so với quý 2 trước đó. Các ngành hay nhóm vốn hóa với thanh khoản cải thiện cùng ghi nhận diễn biến tích cực về chỉ số trong giai đoạn này.

Tuy nhiên, khi phần lớn cổ phiếu có giá vượt đỉnh 6-9 tháng trên một nền tảng cơ bản không thực sự vững (tốc độ hồi phục của doanh nghiệp chậm hơn kỳ vọng) và triển vọng vĩ mô chưa thực sự sáng trong ngắn hạn, thì dư nợ margin tiệm cận vùng đỉnh với tỷ lệ đòn bẩy ở ngưỡng cao đang làm tăng thêm áp lực điều chỉnh của thị trường.

Mặc dù cho vay margin tăng mạnh nhưng nghiệp vụ này không hẳn là con gà đẻ trứng vàng cho các công ty chứng khoán trong quý 3 vừa qua. Đơn cử, tại Chứng khoán HSC, cho vay margin tăng mạnh lãi từ nghiệp vụ này lại suy giảm; tại SSI cho vay margin cũng tăng nhưng tăng trưởng lãi cho vay không đáng kể chỉ tăng khoảng 6% so với cùng kỳ năm ngoái. Tình trạng này diễn ra tương tự ở một số công ty chứng khoán như VnDirect...

Tuy nhiên, nhờ tăng trưởng ở nghiệp vụ tự doanh, hầu hết các công ty chứng khoán công bố kết quả kinh doanh tới thời điểm hiện tại đều công bố lãi tăng trưởng trong quý 3 vừa qua với mức tăng bằng lần như VIX, VDSC, DSC, SSI, VnDirect...

Với kỳ vọng thị trường chứng khoán tiếp tục tăng trưởng vào cuối năm , VnDirect dự báo tổng giá trị giao dịch tài sản tài chính tại Trung tâm Lưu ký Chứng khoán Việt Nam sẽ tăng với tốc độ tương tự (~16%) lên khoảng 910 nghìn tỷ đồng từ 784 nghìn tỷ đồng vào cuối Q2/23 (dữ liệu được thu thập từ top 30 công ty môi giới về quy mô tài sản).

Kết hợp với tỷ lệ cho vay ký quỹ ngành trên tổng giá trị tài sản niêm yết trong 3 năm gần đây thường rơi vào khoảng ~17% đến 20%, VnDirect kỳ vọng tổng cho vay ký quỹ toàn thị trường có thể đạt 155-180 nghìn tỷ đồng trong nửa cuối năm, tăng 10-30% so với mức 140 nghìn tỷ đồng vào cuối Q2/23.

Với tổng vốn chủ sở hữu của 30 công ty đạt ~183 nghìn tỷ đồng vào cuối quý 2 năm 2023, con số này cho thấy tỷ lệ cho vay margin/vốn chủ sở hữu toàn ngành sẽ rơi vào khoảng 0,85 – 1,0 lần.