Thị trường Trái phiếu, đặc biệt là Trái phiếu doanh nghiệp tại Việt Nam từ 2016 trở lại đây có sự phát triển tương đối nhanh. Tuy nhiên, so với các nước trong khu vực, tổng dư nợ thị trường này so với GDP còn khá thấp, nên chắc chắn mảng trái phiếu doanh nghiệp tại Việt Nam vẫn còn nhiều tiềm năng. Ứng dụng công nghệ tài chính (Fintech) được kỳ vọng sẽ trở thành một trong những “cú hích” mạnh mẽ cho thị trường thời gian tới!

Đó là chia sẻ đến từ anh Hưng Trần - CEO Finbase về vấn đề ”Nhận định xu hướng phát triển Thị trường Trái phiếu Doanh nghiệp Việt Nam hậu Covid-19”.

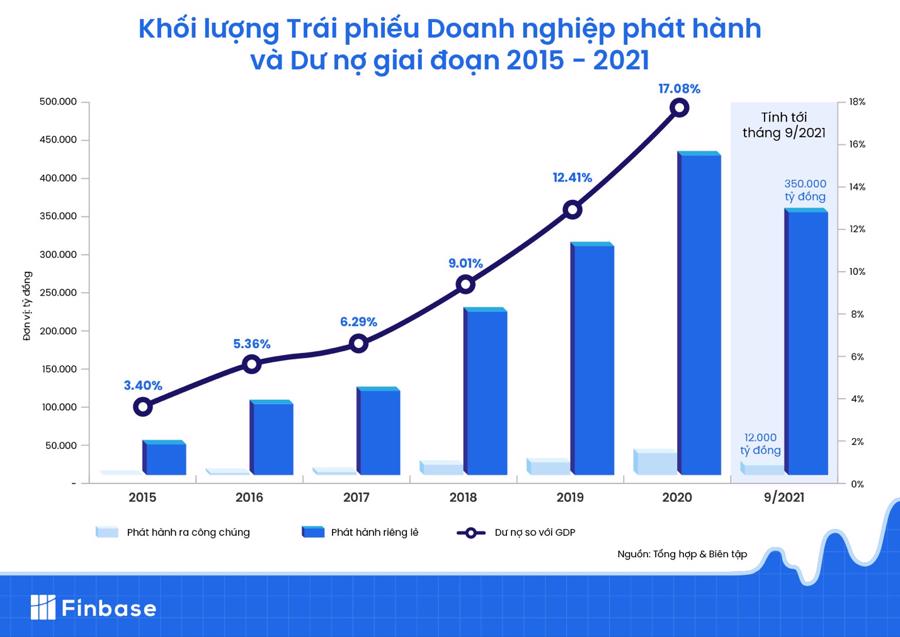

9 tháng đầu năm 2021, thị trường trái phiếu doanh nghiệp ghi nhận số liệu tăng trưởng ấn tượng, anh đánh giá sao về kết quả này?

Theo thống kê sơ bộ 9 tháng đầu năm 2021, toàn thị trường trái phiếu Việt Nam tiếp tục ghi nhận sự tăng trưởng mạnh về quy mô, với gần 600 đợt phát hành thành công trái phiếu doanh nghiệp trong nước, nâng tổng giá trị phát hành đạt 350 nghìn tỷ đồng. Theo tôi, có 3 yếu tố tạo nên kết quả này.

Thứ nhất, thị trường trái phiếu doanh nghiệp vốn đã có đà phát triển tích luỹ dần từ giai đoạn 2016 đến nay. Theo Bộ Tài chính, tính chung cả giai đoạn 2016 - 2020, tổng khối lượng trái phiếu doanh nghiệp phát hành đạt khoảng 1.224 triệu tỷ đồng, bình quân mỗi năm phát hành 238.800 tỷ đồng, gấp khoảng 9 lần so với giai đoạn 2011-2015.

Thứ hai, do ảnh hưởng bởi đại dịch có phần nghiêm trọng hơn so với năm trước, các doanh nghiệp Việt cũng dần lâm vào trình trạng thiếu hụt nguồn vốn và dòng tiền kinh doanh, đây là vấn đề sống còn. Trong bối cảnh đó thì trái phiếu đã trở thành một trong những kênh huy động vốn chủ lực của doanh nghiệp, khi kênh huy động từ ngân hàng đang gặp phải nhiều rào cản về tài sản thế chấp, lãi suất, thủ tục pháp lý …

Thứ ba, về phía nhà đầu tư, trái phiếu doanh nghiệp vẫn là lựa chọn an toàn với lãi suất tốt. Theo nghiên cứu của Dragon Capital & Bloomber về 6 kênh đầu tư phổ biến tại Việt Nam trong 5 năm qua, trái phiếu doanh nghiệp duy trì mức lãi suất bình quân 9,8%/ năm, thấp hơn cổ phiếu 19,2%, bất động sản 12,1% và cao hơn gửi tiết kiệm 6,2% (hiện đang có xu hướng giảm) hay vàng 6,1%, USD 0,2%.

Theo anh, đại dịch Covid-19 thay đổi cách tổ chức phát hành/ đại lý phân phối tiếp cận tới các nhà đầu tư trái phiếu như thế nào?

Đại dịch Covid-19 tạo ra nhiều cơ hội mới cho các giải pháp công nghệ tài chính phát triển. Thực tế, tiềm năng phát triển tài chính toàn diện thông qua Fintech đã được Chính phủ đặc biệt quan tâm trong những năm gần đây, và vô tình giãn cách xã hội đã góp phần khuếch đại những giá trị mà Fintech mang lại.

Trong bối cảnh giãn cách xã hội hay trạng thái “bình thường mới”, Fintech giúp người dân và doanh nghiệp duy trì và tăng khả năng tiếp cận các dịch vụ tài chính từ xa. Giờ đây, giao dịch không dùng tiền mặt, không tiếp xúc trực tiếp ngày càng được ưa chuộng hơn và cũng được Chính phủ ủng hộ.

Các tổ chức phát hành/ đại lý phân phối cũng nhanh nhạy nắm bắt được nhu cầu của người dùng để phát triển các nền tảng số, từ đó đa dạng hoá các sản phẩm tài chính tối ưu giá trị khách hàng nhận được. Ngoài ra đổi mới tài chính dựa trên nền tảng công nghệ cũng góp phần tái cấu trúc tổ chức hoàn thiện hơn, giảm thiểu chi phí và rủi ro cho doanh nghiệp.

Nhà đầu tư tài chính nói chung và trái phiếu doanh nghiệp nói riêng cũng được hưởng lợi. Trước đây, các nhà đầu tư muốn giao dịch trái phiếu cần làm việc trực tiếp với các chuyên viên tư vấn tài chính của các tổ chức phát hành/ đại lý phân phối sản phẩm trái phiếu.

Hiện nay, với sự xuất hiện của các nền tảng công nghệ, giúp tối ưu quá trình phân phối và kết nối nhà đầu tư với hệ thống sản phẩm tài chính như Finbase, việc tìm kiếm, so sánh, lựa chọn, quyết định đầu tư trái phiếu trên website hay ứng dụng mobile đã có thể diễn ra nhanh chóng, tiện lợi.

Hậu Covid, đâu sẽ là động lực chính cho sự phát triển của thị trường trái phiếu Việt Nam, thưa anh?

Thời gian qua, các startup trong lĩnh vực Fintech đã nỗ lực tập trung vào các giải pháp công nghệ đột phá, nhằm gia tăng chuỗi giá trị dịch vụ tài chính. Sự phát triển của công nghệ đã và đang thay đổi hành vi của các nhà đầu tư trên thị trường tài chính, bên cạnh đó cũng góp phần hỗ trợ các tổ chức tài chính tối ưu hóa quy trình, nghiệp vụ phân phối sản phẩm đầu tư, giảm tải gánh nặng vận hành (nhân sự, thời gian, kiểm soát rủi ro), nâng cao năng suất hoạt động. Quan trọng nhất là vẫn phải đảm bảo tăng trưởng kết quả kinh doanh của kênh bán lẻ, đặc biệt khi ứng dụng hình thức phân phối đa kênh, phát triển tiếp cận trực tuyến.

Nỗ lực đó nhận được sự đồng tình và hỗ trợ từ Chính phủ, cơ chế thử nghiệm có kiểm soát cho Fintech (Sandbox) đã được thông qua. Các chuyên gia cũng đã đưa ra nhận định, ứng dụng công nghệ cung cấp dịch vụ quản lý đầu tư cá nhân sẽ phát triển mạnh mẽ trong thời gian tới.

Thị trường trái phiếu doanh nghiệp tại Việt Nam còn nhiều tiềm năng để phát triển khi nhu cầu của các nhà đầu tư ngày càng tăng, quy mô tăng trưởng còn dư địa lớn. Chính vì vậy, sự tham gia của Fintech hứa hẹn sẽ thúc đẩy mạnh mẽ tính thanh khoản, tổng giá trị của thị trường cũng như mang đến những giải pháp, hướng tiếp cận mới.

Theo kết quả khảo sát của hơn 30 nền tảng giao dịch trái phiếu trên toàn thế giới (bao gồm interdealer, multi - dealer, all to all), việc áp dụng công nghệ giao dịch điện tử đã giúp khối lượng giao dịch tăng gần 43%, số lượng giao dịch tăng 31% chỉ trong giai đoạn 2010 - 2014.

Đồng thời dựa trên số liệu công bố của MarketAxess, việc áp dụng nền tảng giao dịch trái phiếu mới nhất là all-to-all, giúp số lượng giao dịch cũng tăng từ 38.000 trong quý I/2015 lên đến 14 triệu giao dịch vào cuối năm 2020, đưa giao dịch bình quân năm 2020 đạt khoảng 2 triệu USD/giao dịch.

Đây chính là cơ sở để chúng ta có thể tin tưởng các nền tảng ứng dụng/ giải pháp công nghệ đầu tư sẽ là động lực tăng trưởng chính cho thị trường trái phiếu doanh nghiệp Việt Nam hậu Covid-19.