FTSE Russell vừa cho biết sẽ công bố kết quả đánh giá giữa kỳ về phân loại thị trường quốc gia sau khi thị trường Mỹ đóng cửa vào ngày 8/4/2025 tới đây, tức sáng sớm ngày 9/4/2025 theo giờ Việt Nam.

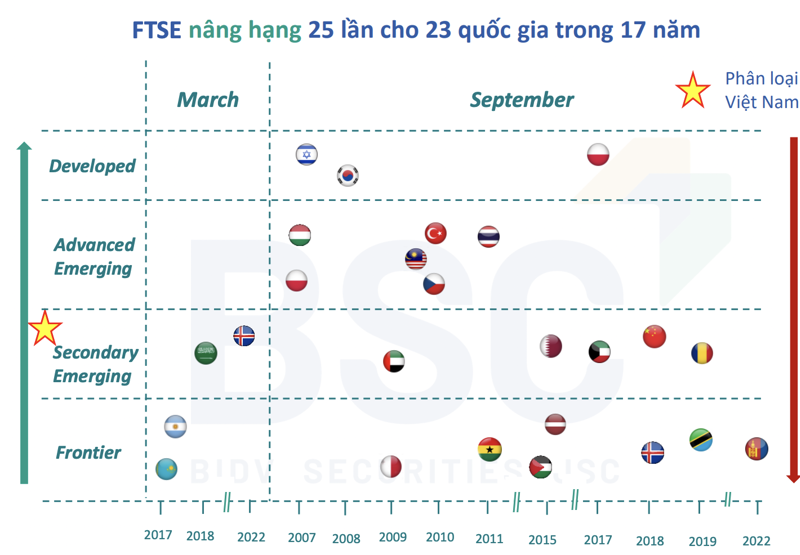

Theo Chứng khoán BSC, FTSE Russell phần lớn ra thông báo chấp thuận nâng hạng thị trường vào thời điểm tháng 9 hàng năm – mốc thời gian quan trọng trong việc đánh giá phân loại – với tổng cộng 21/25 lần cho 19 quốc gia ra thông báo trong 17 năm.

Trong giai đoạn 2008 – 2024, có 4 quốc gia được FTSE ra thông báo nâng hạng vào tháng 3. Cũng cần lưu ý rằng, FTSE thường thu thập lấy dữ liệu vào các mốc tháng 06, 12 hàng năm, từ đó sẽ tiếp tục quá trình tham vấn để đưa ra quyết định nâng hạng, hạ bậc.

Tương tự với thông báo chấp thuận nâng hạng, FTSE Russell cũng ra thông báo hạ bậc thị trường vào thời điểm tháng 09 hàng năm với 6/9 lần hạ bậc trong giai đoạn 2008 – 2024 – áp dụng cho 04 quốc gia. Trong đó, Argentina là quốc gia bị hạ bậc nhiều nhất. Nga, Peru là 02 quốc gia bị hạ bậc vào tháng 03. Gần nhất là Pakistan đã bị hạ bậc vào tháng 07 ngay sau khi thu thập dữ liệu vào tháng 06. Điều này cho thấy sự chủ động và thay đổi cách tiếp cận của FTSE Russell so với trước đây.

Đối với Việt Nam, Việt Nam vẫn đang trong danh sách thị trường cận biên (Frontier) dù quy mô của TTCK Việt Nam đã đáp ứng tiêu chuẩn của 1 thị trường mới nổi (Emerging) nhưng vẫn chưa được nâng hạng. Hệ thống công nghệ, giao dịch vẫn chưa được nâng cấp, không triển khai được các sản phẩm mới (short-selling, day-trading, options…), không triển khai được mô hình đối tác bù trừ trung tâm (CCP);

Vấn đề pre-funding chưa được giải quyết triệt để: Thông tư 68/TT-BTC do Bộ Tài chính ban hành là một bước đi lớn trong năm 2024 nhằm tạo điều kiện hơn cho nhà đầu tư nước ngoài tham gia thị trường, tuy nhiên việc triển khai mô hình CCP cùng với sự tham gia của hệ thống ngân hàng sẽ là giải pháp căn cơ, toàn diện khi Việt Nam được nâng hạng – đón nhận dòng vốn lớn trong tương lai.

Cũng theo BSC, khó khăn của nhà đầu tư nước ngoài khi tiếp cận thị trường chứng khoán Việt Nam là thiếu vắng hàng hóa mới. Rất ít doanh nghiệp mới thực hiện IPO và niêm yết; Tiến độ chuyển sàn chậm, các doanh nghiệp từ Upcom lên HOSE, HNX rất ít; Quy trình rườm rà, quá trình IPO, niêm yết kéo dài, nhiều thủ tục;

Doanh nghiệp khó tìm kiếm nhà đầu tư nước ngoài để lựa chọn ngược lại nhà đầu tư nước ngoài muốn tìm kiếm các Công ty lớn, ổn định nhưng không có nhiều lựa chọn mới;

Trong khi đó, cổ phần hóa doanh nghiệp nhà nước hầu như không có chuyển biến do phụ thuộc vào quy định pháp luật và kế hoạch triển khai của SCIC; Thiếu vắng quy định niêm yết cho Doanh nghiệp FDI, khối FDI đóng góp rất lớn trong cấu trúc nền kinh tế, nhiều doanh nghiệp lớn có nhu cầu niêm yết trên thị trường chứng khoán Việt Nam nhưng hiện tại không có quy định pháp lý cụ thể.

Room ngoại còn hạn chế và chưa quy định cụ thể, điều này khiến nhà đầu tư nước ngoài khó có khả năng sở hữu các cổ phiếu đã hết room, cũng như gặp khó khăn khi mua cổ phần tại các doanh nghiệp không quy định cụ thể, rõ ràng; Khả năng chuyển nhượng, tỷ lệ free-float thực tế các doanh nghiệp thấp, nhà đầu tư nước ngoài gặp khó khăn khi giao dịch, chưa đáp ứng được đúng kỳ vọng vào tính thanh khoản của cổ phiếu;

Nhóm cổ phiếu Ngân hàng, Bất động sản vẫn là nhóm chiếm tỷ trọng vốn hóa lớn, thiếu vắng các doanh nghiệp niêm yết chất lượng thuộc các lĩnh vực khác tham gia thị trường.

Trong kịch bản cơ sở, BSC Research dự báo thị trường chứng khoán Việt Nam có thể được MSCI xem xét đưa vào danh sách theo dõi (Watch list trong T06/2025) và FTSE Russell ra thông báo chấp thuận nâng hạng vào tháng 9/2025.

Thanh khoản thường tích cực sau khi thông tin nâng hạng được công bố (T0) từ 1-2 tháng đối với FTSE và từ 5-6 tháng đối với MSCI. Khoảng thời gian trước T0 thanh khoản tùy từng quốc gia có diễn biến trái ngược nhau và không mang tính phổ quát để đưa ra nhận định. Đối với quá trình chuyển đổi (T1) thanh khoản sẽ thực sự cải thiện từ 1-2 tháng đối với FTSE và 1-4 tháng đối với MSCI sau khi quá trình chuyển đổi hoàn tất.

Khối ngoại sẽ thực hiện hoạt động mua ròng từ 2-4 tháng trước khi FTSE ra thông báo chấp thuận nâng hạng (T0) cũng như thời gian bắt đầu quá trình chuyển đổi (T1). Đối với MSCI, khối ngoại hành động sớm hơn từ 4-5 tháng – do quy mô các quỹ tham chiếu theo bộ chỉ số và mức độ ảnh hưởng của MSCI lớn hơn FTSE Russell. Cổ phiếu cần chú ý gồm HPG, VNM, MSN, VCB, SSI, VIC, VHM, VRE.