ACBS vừa có báo cáo cập nhật triển vọng nhóm dầu khí và phân bón trong đó nhấn mạnh, giá dầu cao và áp lực tỷ giá USD/VND gia tăng nhìn chung có tác động tích cực lên nhóm doanh nghiệp dầu khí, trong khi không tác động nhiều tới nhóm doanh nghiệp phân bón.

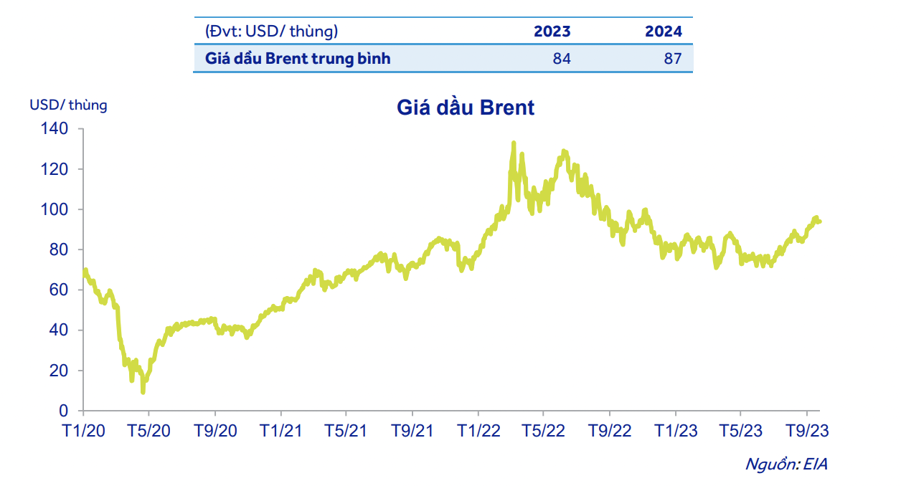

Sau khi dao động chủ đạo quanh vùng giá 72-86 USD/thùng trong suốt 8 tháng đầu năm, giá dầu Brent đã bật tăng từ đầu tháng 9/2023 lên vùng 94 USD/thùng. Mức tăng này là do căng thẳng nguồn cung khi mà Arab Saudi thông báo duy trì việc cắt giảm tự nguyện 1 triệu thùng mỗi ngày tới cuối tháng 12/2023 để tiếp tục hỗ trợ giá dầu. Kế hoạch này ban đầu được dự định sẽ kết thúc vào cuối tháng 9/2023. Nga cũng cam kết cắt giảm sản lượng 300.000 thùng mỗi ngày trong cùng khoảng thời gian trên. Cam kết này đưa tổng cắt giảm sản lượng của OPEC+ lên 4,96 triệu thùng mỗi ngày khoảng 5% nhu cầu toàn cầu vào tháng 10.

Theo cơ quan quản lý thông tin năng lượng Hoa Kỳ (EIA), giá dầu Brent trung bình Quý 4/2023 dự kiến duy trì quanh ngưỡng 93 USD/thùng, đưa giá trung bình cả năm 2023 lên mức 84 USD/thùng và 88 USD thùng cho năm 2024. Mức dự phóng này tương đương dự phóng từ 42 nhà kinh tế học và phân tích do Reuters khảo sát hồi tháng 9/2023. Do đó, ACBS dự phóng giá dầu Brent trung bình 84 USD/thùng năm 2023 và 87 USD/thùng năm 2024.

Tác động của giá dầu cao lên hoạt động kinh doanh của các doanh nghiệp ngành dầu khí nhanh hay chậm tùy thuộc vào từng doanh nghiệp. Cụ thể, nhóm doanh nghiệp làm dịch vụ thượng nguồn, (PVD, PVS) sẽ được hưởng lợi nhất nếu giá dầu neo cao một thời gian dài. Trong khi đó, hoạt động kinh doanh của các doanh nghiệp trung/hạ nguồn bị ảnh hưởng nhanh chóng từ thay đổi của giá dầu.

Đối với các doanh nghiệp phân bón, tác động của giá dầu lên hoạt động kinh doanh khá trung lập. Bởi vì, trong trường hợp giá dầu tăng, giá khí đầu vào tăng đồng thời sẽ tạo động lực cho giá phân bón tăng thì tổng hòa tác động bị triệt tiêu. Tuy nhiên, cũng cần lưu ý rằng diễn biến của giá phân bón lại phụ thuộc nhiều hơn vào cung/cầu phân bón.

Một yếu tố khác tác động tới hoạt động kinh doanh của nhóm dầu khí và phân bón là tỷ giá USDVND đang tăng dần kể từ tháng 8/2023. Chỉ số DXY tăng lên trên 107,11 điểm - mức cao nhất từ 11/2022 cùng với nhu cầu ngoại tệ cuối năm tăng cao. Đối với hầu hết các doanh nghiệp ngành dầu khí, tỷ giá tăng có tác động tích cực nhẹ tới kết quả kinh doanh, nhờ đa phần có nguồn doanh thu bằng ngoại tệ, nợ vay rất ít, hoặc, chi phí đầu vào và giá bán ra đều được điều chỉnh theo tỷ giá bình quân 10-15 ngày gần nhất.

Đối với nhóm doanh nghiệp phân bón thuộc PVN, thì rủi ro tỷ giá USDVND là thấp do dư nợ vay thấp. Ngoài ra, các doanh nghiệp này cũng đều có nguồn doanh thu bằng USD từ xuất khẩu giúp bù đắp tác động của chi phí giá khí đầu vào theo USD.

Với riêng PVD, rủi ro tỷ giá ở mức cao do sự sụt giảm mạnh lợi nhuận sau thuế trong những năm gần đây. Tỷ trọng Tổng vay nợ/Tổng tài sản của PVD ở mức 17-18%. Trong đó, hầu như toàn bộ là vay nợ bằng USD với dư nợ vay tại cuối Q2/2023 ở mức 151,8 triệu USD, tương đương 3.554 tỷ đòng với lãi suất thả nổi theo LIBOR cộng với biên độ. Mặc dù tỷ trọng vay dài hạn lớn chiếm 80% tổng nợ vay PVD sẽ chịu ít áp lực về dòng tiền trong ngắn hạn. Tuy nhiên, việc đánh giá lại khoản vay cũng sẽ khiến công ty ghi nhận lỗ trên báo cáo kết quả kinh doanh. USD cứ tăng 1% PVD lại lỗ tỷ giá 35 tỷ đồng.

Giá thị trường của hầu hết các doanh nghiệp dầu khí & phân bón đã gần đạt giá mục tiêu cho kết quả kinh doanh năm 2023. ACBS đang xem xét và cập nhật lại triển vọng kinh doanh giai đoạn 2024-2026 và định giá với tầm nhìn tới cuối năm 2024.