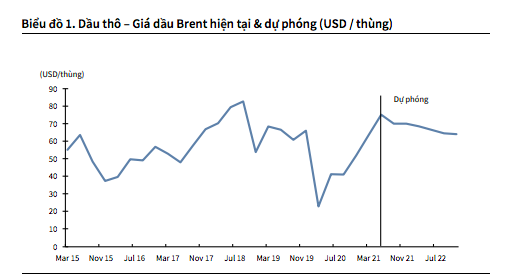

Trong báo cáo đánh giá triển vọng ngành dầu khí Việt Nam vừa công bố, Chứng khoán KBSV nâng dự báo giá dầu thế giới lên mức bình quân lên 57 USD/thùng cho cả năm 2021, ngành dầu khí Việt Nam được hưởng lợi mạnh mẽ từ giá dầu tăng cao, lợi nhuận EPS của các doanh nghiệp dầu khí được kì vọng tăng mạnh mẽ.

GIÁ DẦU CAO NHỜ NHU CẦU TĂNG MẠNH MẼ

Triển vọng giá dầu được đánh giá lạc quan dựa trên động lực: Nguồn cầu gia tăng mạnh mẽ trong bối cảnh các nước dần mở cửa lại nền kinh tế hậu Covid-19; trong khi nguồn cung vẫn còn dè dặt và chưa đáp ứng đủ nguồn cầu dù OPEC+ mới đạt được thảo thuận tăng lên 400.000 thùng/ngày cho đến cuối năm 2022.

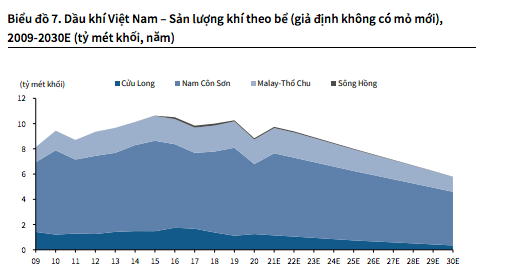

Tại Việt Nam, dự phóng sản lượng dầu thô sẽ tiếp tục giảm khoảng 5% mỗi năm đến từ trữ lượng các mỏ cũ ngày càng khó khai thác; triển vọng tìm kiếm, phát hiện mỏ khí mới không khả quan; việc tái khởi động dự án Cá Rồng Đỏ cũng như thăm dò các dự án mới ở khu vực tranh chấp là một thách thức lớn.

Các mỏ dầu hiện tại đã đạt đỉnh sản lượng khai thác vào năm 2015 và liên tục suy giảm từ đó đến nay. Triển vọng trở nên sáng sủa hơn khi mỏ dầu khí lớn Cá Rồng Đỏ ở bể Nam Côn Sơn được phát hiện. Dù vậy, chương trình khoan sản xuất đã bị tạm ngưng từ năm 2017. Trong khi đó, các mỏ cũ đang dần suy giảm sản lượng. Mỏ Bạch Hổ sản lượng đã giảm từ năm 2006 sau 30 năm khai thác. Các mỏ đáng chú ý khác như Rạng Đông (6%), Sư Tử (35%), Đại Hùng, Ruby, Tê Giác Trắng cũng trong tình trạng tương tự.

Việt Nam đã trở thành nước nhập thô dầu từ năm 2018 khi nhà máy lọc dầu Nghi Sơn đi vào hoạt động với đầu vào từ Kuwait. Khác với nhà máy lọc dầu Dung Quất của BSR sử dụng chủ yếu nguồn dầu nội địa, nhà máy lọc dầu Nghi Sơn dùng toàn bộ dầu thô từ Kuwait.

Tương tự mỏ dầu, các mỏ khí hiện tại của Việt Nam cũng đã đạt đỉnh sản lượng khai thác vào năm 2018 và liên tục suy giảm từ đó đến nay. Nếu không có mỏ khí lớn mới nào đi vào hoạt động, sản lượng khí của Việt Nam có thể giảm hơn một nửa xuống 5.8 tỷ mét khối từ 8.8 tỷ mét khối trong bối cảnh trữ lượng khí đang giảm dần.

Điều này dẫn tới việc lệch pha cung – cầu rõ nét khi nhu cầu sử dụng điện ngày càng gia tăng và điều kiện thời tiết gây khó khăn hơn cho việc khai thác thuỷ điện dẫn đến nhu cầu điện khí nhiều hơn trong hiện tại và giai đoạn tới. Tuy nhiên, sản lượng khí có thể tăng mạnh trở lại nếu các dự án khí quy mô lớn được chấp thuận.

Tình hình kinh doanh hạ nguồn, dịch bệnh Covid-19 đã gây ra những gián đoạn về hoạt động sản xuất kinh doanh, giao thông vận tải, qua đó kéo theo nhu cầu tiêu thụ xăng dầu & khí đốt sụt giảm. Trong kịch bản cơ sở khi Việt Nam dần kiểm soát tốt dịch bệnh và quá trình tiêm vaccine được đẩy mạnh, KBSV kì vọng nguồn cầu sẽ phục hồi mạnh mẽ trở lại vào cuối quý 3/2021.

Trong giai đoạn trước dịch bệnh, mức tiêu thụ xăng bình đầu người của Việt Nam chỉ đạt 77 lít năm 2019 so với mức 106 lít của Thái Lan và 124 lít của Indonesia. Khi mức thu nhập trên đầu người của Việt Nam tiếp tục được cải thiện trong thời gian tới thì nhu cầu tiêu thụ xăng dầu của Việt Nam cũng tăng theo, thu hẹp khoảng cách tiêu thụ xăng dầu so với các nước Đông Nam Á.

Bên cạnh đó, sản lượng tiêu thụ ô tô tăng trưởng bất chấp dịch bệnh đảm bảo duy trì tăng trưởng cho nhà máy lọc dầu và những công ty điều hành trạm xăng.

Đối với LNG, trước nhu cầu tiêu thụ năng lượng, điện ngày càng cao từ việc xây dựng các nhà máy nhiệt điện mới của EVN trong khi nguồn cung nội địa bị hạn chế, nhập khẩu LNG là phương pháp khả dĩ nhất để giải quyết việc này. Đây cũng sẽ là hướng đi tăng trưởng trong dài hạn của ngành dầu khí Việt Nam nhằm đáp ứng sự thiếu hụt về nguồn cung khí.

CỔ PHIẾU NHÓM DẦU KHÍ LÊN ĐỈNH CAO MỚI?

Các doanh nghiệp dầu khí đã ghi nhận lợi nhuận tăng trưởng tích cực vào quý 2 nhờ sự phục hồi tích cực của giá dầu. Cụ thể, PetroVietnam Gas (GAS) công bố lợi nhuận sau thuế quý 2/2021 là 2.301 tỷ đồng tăng 26% so với cùng kỳ. Lũy kế nửa đầu năm 2021, doanh thu của GAS đạt 40.272 tỷ đồng tăng 23,2%, lợi nhuận sau thuế đạt 4.358 tỷ đồng tăng 4,3%.

Tổng Công ty CP Vận tải dầu khí PVTrans (PVT) lũy kế 6 tháng đầu năm 2021 doanh thu đạt 3.500 tỷ đồng, tăng 3,1%, lợi nhuận sau thuế đạt 420 tỷ đồng tăng 6,9%. Công ty CP Lọc Hóa Dầu Bình Sơn (BSR) 6 tháng đầu năm đạt 48.909 tỷ đồng, tăng 54,2%, lợi nhuận sau thúe đạt 3.527 tỷ đồng so với cùng kỳ lỗ 4,527 tỷ đồng.

Từ những phân tích trên, KBSV ưa thích cổ phiếu GAS nhờ hưởng lợi rõ nét nhất từ xu hướng tăng của giá dầu cũng như triển vọng nhập khẩu LNG trong thời gian tới. Còn PVT và BSR hưởng lợi trong bối cảnh nhu cầu tiêu thụ và nhập khẩu năng lượng tại Việt Nam ngày càng gia tăng.

Cụ thể, KBSV khuyến nghị mua cho GAS với giá mục tiêu VND 107.800/cổ phiếu, cao hơn 21,1% so với giá tại ngày 27/07/2021 dựa trên triển vọng kinh doanh cũng như xem xét các rủi ro có thể phát sinh, giá này gần tiệm cận vùng giá đỉnh lịch sử của GAS thời điểm tháng 4/2018. Kết quả kinh doanh nửa cuối năm 2021 sẽ tích cực hơn nhờ giá dầu Brent cao hơn và nhu cầu về khí đốt tăng lên hỗ trợ cho sản lượng của PV GAS tốt hơn, ước tính lợi nhuận sau thuế 2021 là 10.582 tỷ, tăng 32,7%.

Duy trì khuyến nghị mua cho PVT theo phương pháp P/E với giá mục tiêu 24.000 đồng/cổ phiếu, cao hơn 31.1% so với giá tại ngày 27/7 và đỉnh lịch sử của PVT. Định giá phản ánh kỳ vọng lợi nhuận cải thiện và hưởng lợi từ xu hướng nhập khẩu LNG trong tương lai. Kết quả nửa cuối năm 2021 sẽ tích cực hơn khi thị trường vận tải dầu khí sôi động trở lại nhờ việc kiểm soát tốt dịch bệnh, ước tính lợi nhuận sau thuế 2021 là 921 tỷ đồng, tăng 10.9%.

Khuyến nghị duy trì mua đối với cổ phiếu BSR. Giá mục tiêu là 22.500 đồng/cổ phiếu, cao hơn 20,3% so với giá tại ngày 27/7. Ước tính lợi nhuận sau thuế 2021 là 6.147 tỷ đồng, năm 2020 lỗ 2.858 tỷ đồng.

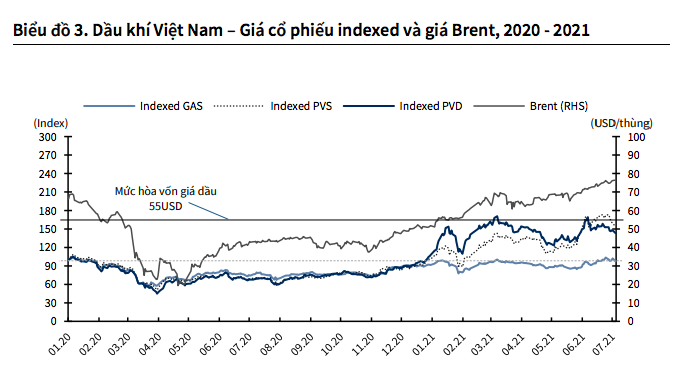

Trong quá khứ khi giá dầu lao dốc năm 2015-2016 đã cho thấy rằng diễn biến giá cổ phiếu dầu khí Việt Nam sẽ chuyển biến tích cực sau khi Brent vượt qua mức 55 USD – mức hòa vốn sản xuất của Đông Nam Á.

Giai đoạn dịch bệnh Covid-19 cũng chứng kiến giá dầu Brent sụt giảm về mức đáy ở 22.7 USD/thùng và phục hồi mạnh mẽ sau đó. Diễn biến giá cổ phiếu dầu khí cũng bám sát nhịp phục hồi của giá dầu, đặc biệt khi vượt qua mốc 55 USD/thùng.