Cập nhật thị trường đường thế giới từ Công ty chứng khoán Rồng Việt (VDSC) cho thấy, nguồn cung đường toàn cầu hiện đang bị thu hẹp đáng kể do một số yếu tố, dẫn đến sản lượng thấp hơn dự đoán từ các quốc gia sản xuất đường lớn.

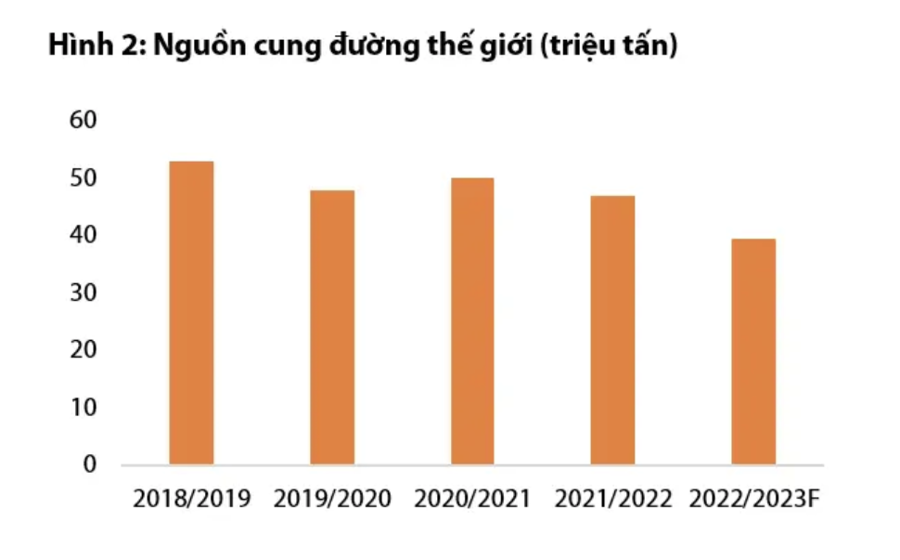

ISO đã cắt giảm ước tính sản lượng đường toàn cầu niên vụ 2022/23 xuống còn 177,4 triệu tấn so với ước tính trước đó là 180,4 triệu tấn và cắt giảm ước tính thặng dư đường toàn cầu niên vụ 2022/23 xuống 852.000 tấn so với ước tính trước đó là 4,15 triệu tấn.

Một số lý do chính góp phần vào sự suy giảm nguồn cung đường toàn cầu.

Thứ nhất, đã có sự gia tăng các biện pháp bảo hộ được nhiều quốc gia áp dụng để bảo vệ nguồn cung đường trong nước của họ. Chẳng hạn, Ấn Độ đã giảm đáng kể lượng đường xuất khẩu trong niên vụ 2022-2023 xuống chỉ còn 6 triệu tấn, giảm từ 12 triệu tấn trong niên vụ trước.

Tương tự như vậy, các quốc gia xuất khẩu đường lớn khác, bao gồm Thái Lan, Trung Quốc và Mexico, dự kiến sẽ theo đuổi các chiến lược tương tự. Xu hướng gia tăng chủ nghĩa bảo hộ trong nước này làm gia tăng căng thẳng đối với nguồn cung đường toàn cầu.

Thứ hai, giá nhiên liệu liên tục tăng cao đã tạo áp lực tăng cường phân bổ mía đường cho sản xuất nhiên liệu sinh học. Hậu quả gián tiếp này dẫn đến giảm mức độ sản xuất đường. Đáng chú ý, Brazil đã tái áp đặt thuế đối với xăng và ethanol, khuyến khích sử dụng nhiều mía hơn cho mục đích nhiên liệu sinh học. Sự chuyển hướng này càng làm giảm nguồn cung đường sẵn có trên thị trường.

Thứ ba, sự xuất hiện của hiện tượng thời tiết El Nino đe dọa không nhỏ đến việc trồng trọt và sản xuất mía đường. Chẳng hạn, Brazil có khả năng hứng chịu lượng mưa lớn, ảnh hưởng xấu đến sản xuất đường của nước này. Ngược lại, điều kiện hạn hán dự kiến sẽ tác động đến Ấn Độ và các nước Đông Nam Á, làm trầm trọng thêm những thách thức mà ngành đường ở những khu vực đó phải đối mặt.

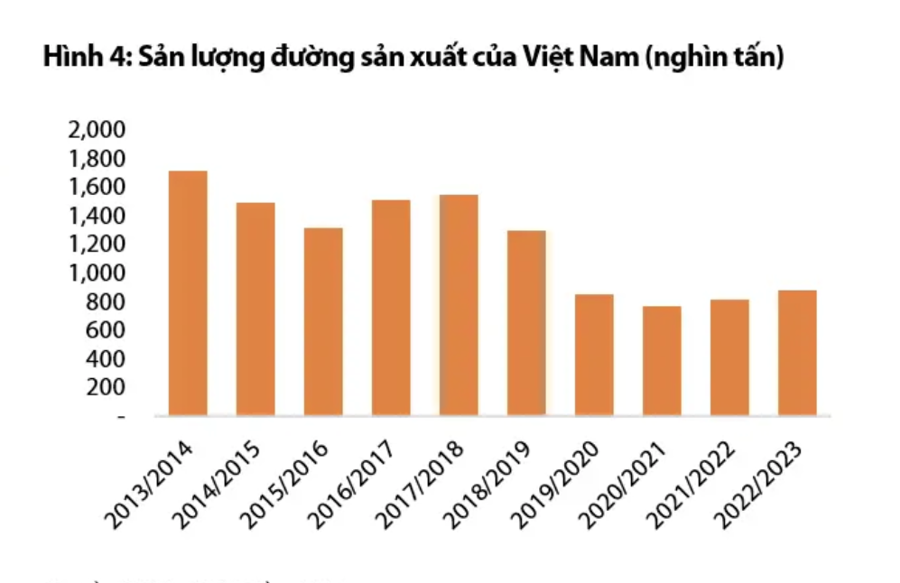

Ở trong nước, giá đường Việt Nam đang phù hợp với xu hướng toàn cầu, mặc dù có độ trễ và với tốc độ tương đối chậm hơn. Theo số liệu do Hiệp hội Mía đường Việt Nam (VSSA) cung cấp, dự kiến sản lượng đường niên vụ 2022-2023 ước đạt 871 nghìn tấn. Sản xuất trong nước dự kiến chỉ đáp ứng 36% nhu cầu tiêu thụ vào năm 2023. Do đó, chi phí đường nhập khẩu tăng cao sẽ gián tiếp đẩy giá đường nội địa Việt Nam tăng cao.

Theo đánh giá của VDSC, xu hướng tăng giá đường do hạn chế nguồn cung được dự báo sẽ tiếp tục kéo dài trong nửa cuối năm 2023. Do đó, dự đoán rằng giá đường sẽ duy trì ở mức tương đối cao trong thời gian tới nhưng sẽ khó tăng mạnh. Điều này là do hai yếu tố chính: (1) nhu cầu của người tiêu dùng và tiêu thụ hàng tiêu dùng nhanh chưa phục hồi, và (2) giá đường tăng cao khuyến khích mở rộng sản xuất đường trong nước, dần dần làm tăng nguồn cung đường Việt Nam.

Các công ty chủ yếu phụ thuộc vào nguồn mía đường trong nước, chẳng hạn như SLS, LSS và QNS, sẽ được hưởng lợi nhiều hơn từ giá đường tăng. Tuy nhiên, những doanh nghiệp phụ thuộc một phần vào đường thô nhập khẩu để sản xuất đường RE như QNS hay SBT có thể gặp hạn chế trong việc cải thiện biên lợi nhuận do chi phí đầu vào cao. Tuy nhiên, họ vẫn được hưởng lợi ở một mức độ nào đó từ việc tăng giá bán.

VDSC kỳ vọng các nhà sản xuất đường trong nước sẽ tiếp tục hưởng lợi từ giá đường tăng cao, qua đó cải thiện biên lợi nhuận. Hơn nữa, giá đường nhập khẩu tăng cao có tác dụng giảm động lực cho đường nhập lậu, làm giảm sự cạnh tranh với đường trong nước và tạo điều kiện tăng sản lượng tiêu thụ.

Tuy nhiên, các nhà đầu tư nên theo dõi chặt chẽ xu hướng giá đường. Ngành đường là ngành có giá biến động mạnh theo cung và cầu. Như đã chứng kiến trong niên vụ 2010/2011 và 2015/2016, giá đường có thể giảm nhanh chóng khi nguồn cung thế giới phục hồi trở lại.