Cổ phiếu VNM của Công ty CP Sữa Việt Nam (Vinamilk) cắm đầu lao dốc suốt từ đầu năm đến nay, đã có phiên suýt soát phá đáy khiến nhiều nhà đầu thót tim. Đà giảm của VNM đã chững lại trong vài phiên gần đây và nhiều công ty chứng khoán đồng loạt khuyến nghị mua vào ở vùng giá này.

Theo báo cáo nhận định của VnDirect, VNM đã không còn là “nàng thơ” trong mắt các nhà đầu tư, sức hấp dẫn của VNM đã mất đi do mức tăng trưởng lợi nhuận đi ngang trong một vài năm gần đây và lợi nhuận tăng trưởng âm 6,8% so với cùng kỳ trong quý 1/2021. Do đó trung bình P/E 1 năm của VNM chỉ còn mức 21,0x so với mức bình quân 24,5x trong giai đoạn 2015-2020. Ban lãnh đạo cũng đặt mục tiêu lợi nhuận đi ngang trong năm 2021 trong khi các doanh nghiệp lớn khác trên thị trường đặt mục tiêu tăng trưởng hai con số bất chấp Covid19.

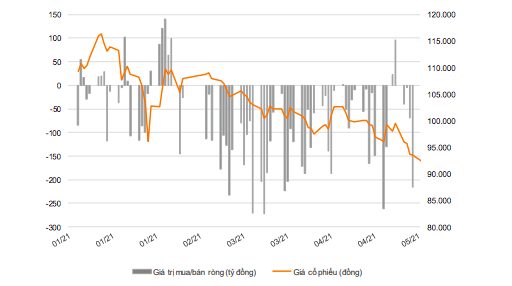

Khối ngoại đã bán ròng VNM liên tục trong 3 tháng với tổng giá trị 5.538 tỷ đồng.

Hơn nữa, giá sữa bột nguyên liệu đã tăng cao từ tháng 10/2020. Theo Bloomberg, giá sữa bột toàn cầu đã tăng 32,7% so với đầu năm và chạm mức cao nhất kể từ T4/2014 do nguồn cung bị thiếu hụt tại các nước sản xuất bột sữa chính. Ước tính rằng cứ 5% tăng lên của giá sữa bột nguyên liệu có thể khiến lợi nhuận gộp của VNM giảm 0,4-0,5 điểm %.

Cổ phiếu VNM tụt hạng trong danh sách các cổ phiếu có vốn hóa lớn nhất trên sàn HOSE. Với đà tăng gần đây của HPG, VNM hiện chỉ còn đứng hạ vị trí thứ 5 trong top những công ty có vốn hóa lớn nhất trên sàn HOSE, so với vị trí dẫn đầu trong thời kỳ hoàng kim 2014-2017. Do đó, tỷ trọng của VNM đang giảm dần trong các ETF và các quỹ lớn khác.

Tuy nhiên, VnDirect vẫn ưa thích cổ phiếu VNM do vẫn đang duy trì vị thế đứng đầu trong ngành sữa nhờ lợi thế về thương hiệu lớn, mạng lưới phân phối rộng khắp và đội ngũ lãnh đạo hàng đầu.

VNM có bảng cân đối tài sản lành mạnh với ROE vượt trội ở mức 41,6% - 35,2% trong giai đoạn 2018-20. Doanh nghiệp luôn duy trì được vị thế dẫn đầu trong top các doanh nghiệp có sức khỏe tài chính lành mạnh trong năm 2020 với biên LN ròng ở mức 18,8%, lượng tiền mặt lớn (19.424 tỷ đồng bao gồm tiền mặt và tiền gửi ngắn hạn) và hệ số nợ (D/E) thấp ở mức 31%.

Công ty đã có kế hoạch tăng giá bán trong tháng 5/2021 để hỗ trợ biên lợi nhuận gộp trong bối cảnh giá nguyên liệu đầu vào tăng cao. Bên cạnh đó, ban lãnh đạo cũng có kế hoạch cắt giảm chi phí bán hàng để bảo toàn biên lợi nhuận ròng trong năm 2021. Cụ thể, trong quý 1/2021 mặc dù biên lợi nhuận gộp thu hẹp 3 %, nhưng biên lợi nhuận ròng của VNM vẫn duy trì ở mức không đổi 19,5% nhờ cắt giảm chi phí quảng cáo và khuyến mại trong bối cảnh nhu cầu tiêu thụ yếu.

Dù hạ giá mục tiêu xuống 110.000 đồng/cổ phiếu do hạ dự phóng EPS giai đoạn 2021-22, VnDirect cho rằng thời điểm hiện tại là phù hợp để tích lũy một cổ phiếu tốt với vị thế tài chính vững mạnh như VNM. Giá sữa bột nguyên liệu sẽ dần hạ nhiệt trong nửa cuối năm 2021, từ đó giúp cải thiện biên lợi nhuận gộp của VNM trong năm 2022”, VnDirect nhận định.

Không riêng gì VnDirect, hàng loạt công ty chứng khoán gần đây cũng đưa ra nhận định định giá VNM đang hấp dẫn sau chuỗi điều chỉnh của giá cổ phiếu và khuyến nghị mua vào sở hữu.

Trong báo cáo gần đây nhất về VNM, Chứng khoán Bản Việt phân tích: Định giá của Công ty CP Sữa Việt Nam (VNM) hiện trở nên hấp dẫn với P/E dự phóng năm 2021 là 18,5 lần sau khi giá cổ phiếu đã điều chỉnh 15% trong 3 tháng qua so với mức trung bình 5 năm là khoảng 22 lần và trung bình 5 năm khoảng 27 lần của các công ty cùng ngành trong khu vực.

Giá mục tiêu mà Bản Việt đưa ra là 108.000 đồng, tương ứng với P/E 2021 của VNM đạt 22,2 lần, khá phù hợp với mức trung bình 5 năm của công ty.

Trong năm 2021, VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông sẽ giảm 1% do xuất hiện trở lại của các ca nhiễm Covid-19 trong giai đoạn quý 1 – quý 2/2021, giá bột sữa tăng mạnh, các hoạt động marketing gia tăng và thuế suất thực tế cao hơn.

Còn Chứng khoán Phú Hưng cho rằng VNM đặt mục tiêu tổng doanh thu 62,160 tỷ đồng tăng 4,1% và lợi nhuận sau thuế đạt 11,240 tỷ đồng, đi ngang so với 2020 - kế hoạch này là khá thận trọng bởi diễn biến phức tạp dịch Covid-19 và hiện tại chưa có nhiều quốc gia triển khai tiêm chủng cộng đồng.

VNM có thể vượt mức kế hoạch doanh thu đề ra nhờ sản lượng tiêu thụ nội địa tăng với kỳ vọng tiêm chủng vaccin Covid-19 có thể triển khai vào cuối nửa năm 2021 và nhiều các sản phẩm mới thu hút người tiêu dùng. Công ty con Driftwood (Mỹ) có thể phục hồi trở lại khi Mỹ dự kiến thực hiện xong chương trích ngừa toàn dân vào tháng 5.

Doanh thu 2021 kỳ vọng tăng 7% so với cùng kỳ nhờ sản lượng tiêu thụ sữa tăng. Tuy nhiên, ước tính biên lãi gộp còn 45%, thấp hơn mức 46.4% của năm 2020 do giá sữa nguyên liệu và giá đường tăng mạnh. Theo đó, lợi nhuân sau thuế ước tính của VNM trong năm 2021 có thể đạt 10,488 tỷ đồng, giảm 7%. Bằng phương pháp định giá DCF và P/E, Chứng khoán Phục Hưng đưa ra mức giá hợp lý của VNM là 128.000 đồng/ cổ phiếu tăng 37% so với giá hiện tại. Từ đó đưa ra khuyến nghị mua cho cổ phiếu này.

Trong khi đó, SSI Research lại khuyến nghị trung lập đối với cổ phiếu VNM nhưng hạ giá mục tiêu 1 năm xuống 107.000 đồng/cổ phiếu do điều chỉnh giảm hệ số P/E mục tiêu – tương đương tiềm năng tăng giá là 16%.