Trao đổi tại Đối thoại chuyên đề với chủ đề “Chứng khoán với gói kích thích kinh tế: cú hích tăng trưởng và rủi ro bong bóng” do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức ngày 13/12/2021, TS. Võ Đình Trí, Giảng viên Đại học Kinh tế TP. Hồ Chí Minh, IPAG Business School (Pháp) và AVSE Global, cho biết dù vẫn còn nhiều yếu tố quyết định tới hiệu quả của gói hỗ trợ tới thị trường chứng khoán, song Việt Nam có thể “ăn may” khi lạm phát không quá lớn và sự lặp lại của lịch sử sẽ không xảy ra.

TIỀN RẺ VÀ TÂM LÝ FOMO

Theo ông Võ Đình Trí, giai đoạn khủng hoảng tài chính toàn cầu năm 2008-2009, các ngân hàng Trung ương lớn như FED, ECB, BOJ… đều tung các chương trình hỗ trợ cho nền kinh tế khiến lượng tiền rẻ gia tăng. Sau này, khi lượng tiền trở nên quá dồi dào và tiềm ẩn nhiều rủi ro, các ngân hàng trung ương bắt đầu thực hiện chính sách thắt chặt.

“Tuy nhiên, dịch Covid-19 bùng phát đã khiến kế hoạch bị đảo chiều, buộc các ngân hàng này phải nới lỏng để “hà hơi, tiếp sức” cho doanh nghiệp và thị trường nhằm vực dậy nền kinh tế”, ông Trí nói.

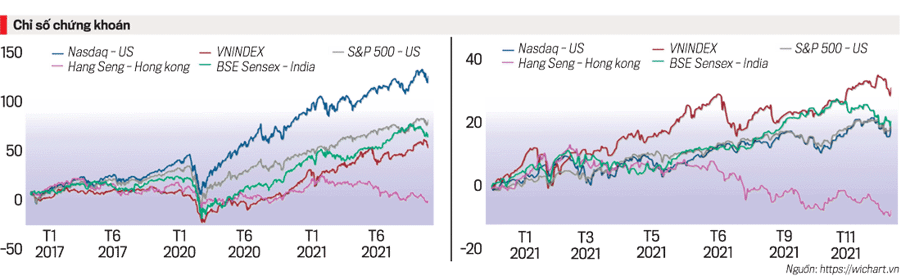

Kể từ năm 2020 tới nay, tốc độ tăng tài sản của hai ngân hàng Trung ương lớn là FED và ECB tăng rất nhanh. Bảng cân đối tài sản của hai ngân hàng cho thấy tổng tài sản đã lên gần 30.000 tỷ USD.

Tiền rẻ trên thị trường kết hợp với lãi suất thấp và cơ hội hưởng lợi của một số ngành hàng do sự bùng phát của Covid-19 (như những ngành lợi thế công nghệ, làm việc từ xa…) đã tạo sức bật lớn cho thị trường chứng khoán.

Thậm chí, theo vị chuyên gia, sự tăng giá liên tục của thị trường chứng khoán còn gây ra tâm lý FOMO trên thị trường, nhiều nhà đầu tư lo sợ không theo kịp xu thế thị trường. Cùng với đó, làn sóng nhà đầu tư trẻ bùng phát trước loạt ứng dụng đầu tư thông minh hay mạng xã hội cũng thôi thúc các nhà đầu tư nhỏ lẻ tìm kiếm kênh đầu tư.

Tâm lý đám đông đã tạo ra hiện tượng cùng hô hào để đầu tư vào một cổ phiếu nào đó, hay thậm chí là chống lại quỹ đầu tư như GameStop…

“Xu hướng này cũng diễn ra tương tự trên thị trường chứng khoán Việt Nam trong thời gian qua”, ông Trí nhận định.

“THÔNG” SỨC HẤP THỤ VỐN CHO DOANH NGHIỆP

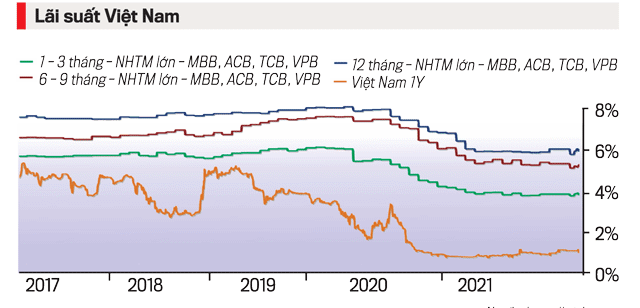

Không có số liệu chính xác về lượng cung tín dụng của Việt Nam kể từ khi Covid-19 bắt đầu bùng phát kể từ đầu năm 2020, nhưng theo ông Võ Đình Trí, lãi suất thị trường của Việt Nam giảm đáng kể trong giai đoạn này.

“Điều này hoàn toàn khác biệt so với các nước phát triển khi dư địa cắt giảm lãi suất không có nhiều bởi lãi suất thị trường ở các nước này đã ở mức rất thấp, gần như “zero”. Trong khi đó, giai đoạn trước Covid-19, lãi suất huy động 12 tháng ở Việt Nam dao động quanh mức 7-7,5%/năm”, ông Trí cho biết.

Mặc dù cắt giảm lãi suất nhằm hỗ trợ doanh nghiệp vượt qua những khó khăn do Covid-19 gây ra nhưng trên thực tế, sức hấp thu vốn của các doanh nghiệp Việt Nam còn nhiều vấn đề. Không phải doanh nghiệp nào cũng có thể tiếp cận được nguồn vốn này do vướng nhiều quy định về tiếp cận tín dụng và sự gián đoạn do Covid-19 gây ra khiến nhu cầu vốn của doanh nghiệp suy giảm.

“Do đó, nếu “thông” được vốn cho các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa, sẽ thúc đẩy nền kinh tế tăng trưởng trở lại nhanh chóng”, ông Trí bày tỏ.

Ở thời điểm này, theo ông Trí, cung tín dụng tăng, phụ thuộc rất lớn vào việc hỗ trợ và sức hấp thu của doanh nghiệp có quy mô lớn. Trong đó, ở Việt Nam, chủ yếu tập trung ở những doanh nghiệp trong lĩnh vực bất động sản hơn là ở những lĩnh vực, ngành nghề khác.

Vì vậy, vị chuyên gia cho rằng thời gian tới cần đẩy nhanh việc hỗ trợ tiếp cận nguồn vốn với chi phí thấp cho doanh nghiệp có quy mô nhỏ hơn để giúp nền kinh tế nhanh chóng lấy lại đà tăng trưởng.

“Điều này tác động trở lại giúp nhà đầu tư kỳ vọng về sự tăng giá cổ phiếu của doanh nghiệp khi lợi nhuận tăng trong tương lai”, ông Trí nêu quan điểm.

Tuy nhiên, vị chuyên gia lưu ý rằng, không phải doanh nghiệp nào cũng được hỗ trợ mà cần phải xem xét, sàng lọc. Từ việc quan sát các gói hỗ trợ của nhiều nước trên thế giới, ông Võ Đình Trí cho biết gói hỗ trợ của các nước này đã trải qua 2 giai đoạn khác nhau.

Giai đoạn 1, nhanh chóng cấp cứu, hỗ trợ doanh nghiệp trong giai đoạn thực hiện giãn cách xã hội. Do thực hiện khẩn cấp nên lúc đầu, việc thực hiện chính sách còn vướng mắc về thủ tục nhưng đa phần các doanh nghiệp đều hài hòng.

Tuy nhiên, sau đó, Bộ Tài chính Pháp phát hiện nhiều trường hợp lạm dụng chính sách để được nhận hỗ trợ, nên Pháp đã thực hiện hậu kiểm nghiêm ngặt. Chủ trương của Pháp là thực hiện cứu trợ khẩn cấp trước, sau đó sẽ xử lý nghiêm sai phạm nhằm tránh trục lợi chính sách.

Giai đoạn 2, Pháp thực hiện chính sách hỗ trợ ưu tiên phục hồi, nghĩa là ưu tiên doanh nghiệp có khả năng trụ được, sống sót sau Covid-19 và có khả năng đóng góp vào tiến trình phục hồi thì sẽ được xếp vào diện nhận hỗ trợ. Những doanh nghiệp sắp thành zombie sẽ bị loại khỏi danh sách này.

NỖI LO LẠM PHÁT VÀ SỰ LẶP LẠI CỦA LỊCH SỬ?

Về gói hỗ trợ của Việt Nam, theo ông, gói kích thích của Việt Nam có phần chậm hơn so với các nước khác. Sự lệch pha này có làm giảm hiệu quả và tăng rủi ro lạm phát hay không đang là câu hỏi được nhiều người đặt ra.

Trong trường hợp này, vị chuyên gia cho rằng, Việt Nam có thể “ăn may” khi lạm phát thế giới, đặc biệt ở Mỹ và châu Âu, chỉ tăng đột biến do đứt gãy chuỗi cung ứng trong ngắn hạn.

Hiện nay, chuỗi cung ứng đang dần dần thiết lập lại, giá nguyên liệu sản xuất, cước vận tải sau giai đoạn tăng đột biến đã điều chỉnh giảm trở lại. Do đó, lạm phát chỉ bị kích lên trong một giai đoạn ngắn và đang ổn định lại.

"Khi áp lực lạm phát từ bên ngoài không quá lớn, nhiều khả năng Việt Nam sẽ không bị cuốn theo xu hướng tăng", ông Trí nêu quan điểm.

Còn về hiệu quả gói kích thích, có nhiều vấn đề đặt ra như: nguồn tiền từ gói kích thích từ đâu, giải ngân ra sao để hiệu quả, tập trung vào những doanh nghiệp nào… Những điều này đều là những biến số ảnh hưởng quyết định tới hiệu quả của gói hỗ trợ.

Đối với vấn đề lãi suất, theo chuyên gia đến từ IPAG Business School (Pháp) và AVSE Global cho rằng, lãi suất ảnh hưởng nhiều ở thị trường chứng khoán thế giới, đặc biệt ở Mỹ. Nên việc FED dự kiến tăng lãi suất lên 0,5-0,75% vào cuối năm 2022 sẽ khiến cổ phiếu doanh nghiệp Mỹ bị ảnh hưởng nhiều nhất là những doanh nghiệp trong ngành công nghệ.

Còn ở Việt Nam, tỷ trọng của nhóm ngành bị ảnh hưởng bởi lãi suất không nhiều và khả năng điều chỉnh lãi suất với biên độ lớn khó xảy ra trong thời gian tới.

Theo quan sát của các chuyên gia, lịch sử thị trường chứng khoán mấy trăm năm qua đều lặp lại hiện tượng nhà đầu tư cá nhân quan tâm thị trường gia tăng một cách đột biến. Thị trường chứng khoán thường “đùa” rằng khi một người lái taxi cũng có thể tư vấn mua được cổ phiếu thì đó là dấu hiệu thị trường tăng nóng.

Ở Việt Nam, có nhiều người trước giờ không quan tâm chứng khoán như người về hưu, người bán hàng… cũng trở nên quan tâm vì thấy kiếm tiền quá nhanh và quá dễ thì đó là dấu hiệu lưu ý.

“Tuy nhiên, thị trường chứng khoán của Việt Nam đang rộng hơn với nhiều doanh nghiệp tốt hơn, độ bao phủ rộng hơn nên nếu có sự điều chỉnh nào đó cũng sẽ không có sự đột biến như giai đoạn trước”, ông Trí nhấn mạnh.