Tổng cục Thuế vừa ban hành Công văn số 4586/TCT-KK công khai danh sách 1.000 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất Việt Nam (gọi tắt là V1000) trong năm 2022. Đây là năm thứ 7 liên tiếp, Tổng cục Thuế xây dựng danh sách này.

SỐ THUẾ SỤT GIẢM GẦN 15%, NHIỀU DOANH NGHIỆP NỘP THUẾ "KHỦNG" MẤT HÚT

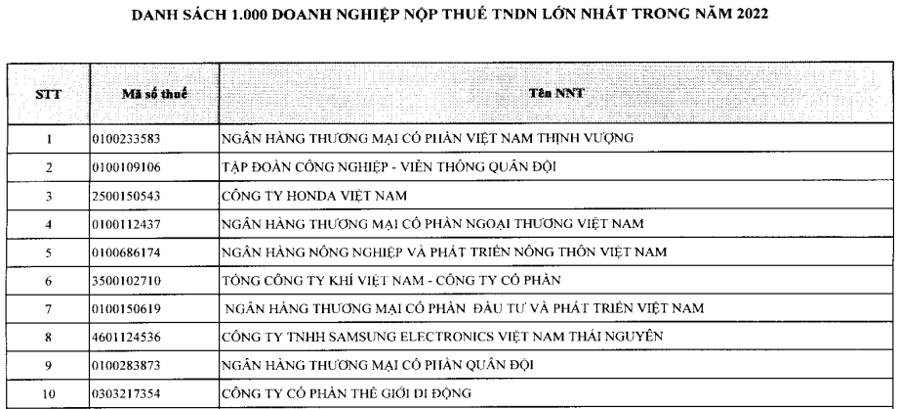

Đứng đầu danh sách V1000 là Ngân hàng Thương mại cổ phần Việt Nam Thịnh Vượng (VPBank).

Tiếp đến là Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel); Công ty Honda Việt Nam; Ngân hàng Thương mại cổ phần Ngoại thương Việt Nam (Vietcombank); Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank); Tổng Công ty Khí Việt Nam - Công ty Cổ phần (PV Gas)...

Trong top 10 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất Việt Nam, có đến 5 "ông lớn" ngân hàng. Soi kỹ thứ hạng của 1.000 doanh nghiệp có thể thấy VPBank từ vị trí thứ 8 vươn lên vị trí quán quân, dẫn đầu top 1.000 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất Việt Nam. Tuy nhiên, số thuế thu nhập doanh nghiệp của công ty mẹ trong năm 2022 sụt giảm khoảng 30% so với năm trước đó.

Còn Tập đoàn Viettel tạm nhường ngôi vương và lùi về vị trí thứ hai. Trước đó, trong nhiều năm liên tiếp, Tập đoàn Viettel và Vietcombank luôn giữ vững vị trí top đầu nộp thuế "khủng" nhất Việt Nam.

Cũng trong lần công bố này, Công ty cổ phần phát triển thành phố Xanh hoàn toàn mất hút trong danh sách V1000, trong khi năm 2021 đứng ở vị trí thứ 3.

Về đóng góp vào ngân sách nhà nước, theo kết quả thống kê của Tổng cục Thuế, tổng số thuế thu nhập doanh nghiệp đã nộp của các doanh nghiệp trong V1000 năm 2022 chiếm 58,2% tổng thu ngân sách về thuế thu nhập doanh nghiệp và bằng 85,1% so với số đã nộp các doanh nghiệp trong V1000 năm 2021.

Theo Tổng cục Thuế, qua 6 năm thực hiện, có 301 doanh nghiệp có 7 năm liên tiếp nằm trong V1000 của các năm từ 2016 - 2022.

Trong V1000 năm 2022 có 331 doanh nghiệp trong V1000 năm 2021 bị loại ra, đồng thời, có 331 doanh nghiệp bổ sung vào V1000 năm 2022.

Qua rà soát, có 4 nguyên nhân chủ yếu khiến 331 doanh nghiệp bị loại ra khỏi V1000 năm 2022.

Thứ nhất, do có 21 doanh nghiệp lùi thời gian thực hiện tạm nộp thuế thu nhập doanh nghiệp năm 2022 vào đầu năm 2023.

Bởi theo Nghị định số 91/2022/NĐ- CP sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP, doanh nghiệp phải nộp 80% thuế thu nhập doanh nghiệp của năm 2022, thời hạn cuối cùng là ngày 30/1/2023. Còn theo quy định cũ tại Nghị định 126/2020/NĐ-CP, doanh nghiệp phải nộp 75% thuế thu nhập doanh nghiệp tạm nộp của năm 2022, thời hạn cuối cùng vào ngày 31/10/2022.

Thứ hai, 26 doanh nghiệp nộp trong năm 2021 lớn do nộp cho các hoạt động phát sinh không thường xuyên, đặc thù như: chuyển nhượng bất động sản, chuyển nhượng vốn, bán máy móc thiết bị y tế phục vụ dịch Covid, hoạt động khác; hay doanh nghiệp nộp cho quyết định truy thu của các cơ quan có thẩm quyền trong năm 2021.

Thứ ba, 78 doanh nghiệp có số nộp trong năm 2021 lớn do năm 2022 bị suy giảm quy mô, giảm hiệu quả hoạt động sản xuất kinh doanh, chịu tác động của dịch Covid.

Thứ tư, 205 doanh nghiệp còn lại không thuộc các nguyên nhân trên hoặc có nguyên nhân khác.

Theo đó, số thuế thu nhập doanh nghiệp theo quyết toán năm 2020 lớn nhưng doanh nghiệp thực hiện nộp trong năm 2021; số thuế nộp thừa từ năm 2021 chuyển sang bù trừ với số phát sinh năm 2022 nên số thuế nộp trong năm 2022 ít; doanh nghiệp hoàn thành dự án; doanh nghiệp hoạt động trong ngành nghề đặc thù như xây dựng, bất động sản...; hoặc năm 2022 doanh nghiệp được miễn giảm thuế; doanh nghiệp thay đổi mô hình hoạt động có doanh thu, thu nhập không ổn định giữa các năm...

Cũng theo Tổng cục Thuế, có 331 doanh nghiệp bổ sung vào V1000 năm 2022. Theo đó, có 11 doanh nghiệp nộp cho hoạt động phát sinh không thường xuyên như: chuyển nhượng bất động sản, chuyển nhượng vốn, hoạt động khác, hoặc nộp cho quyết định truy thu của các cơ quan có thẩm quyền trong năm 2021.

Ngoài ra, 320 doanh nghiệp ghi nhận số nộp năm 2021 doanh nghiệp thực hiện nộp chủ yếu trong năm 2022 hoặc do nộp thừa năm trước chuyển sang bù trừ với số phát sinh nên năm 2021 nộp ít; doanh nghiệp tăng vốn, mở rộng hoạt động kinh doanh, tăng hiệu quả hoạt động dẫn đến tăng doanh thu, thu nhập 2022; doanh nghiệp hoàn thành dự án, nghiệm thu công trình đi vào hoạt động chính thức có doanh thu, thu nhập không ổn định giữa các năm...

V1000 KHÔNG XÉT ĐẾN TÍNH TUÂN THỦ PHÁP LUẬT THUẾ

Hàng năm, Tổng cục Thuế căn cứ số liệu về nộp thuế trên hệ thống thông tin quản lý thuế, tổng hợp thống kê danh sách V1000.

Tổng cục Thuế cho biết các tiêu chí xác định danh sách xếp hạng V1000 trong năm 2022 bao gồm: doanh nghiệp thành lập theo pháp luật Việt Nam, doanh nghiệp nước ngoài, các tổ chức khác có hoạt động sản xuất kinh doanh có thu nhập chịu thuế thu nhập doanh nghiệp theo quy định của Luật Thuế thu nhập doanh nghiệp.

Mức nộp thuế thu nhập doanh nghiệp là tổng số tiền thuế thu nhập doanh nghiệp mà doanh nghiệp đã nộp ngân sách nhà nước trong năm 2022. Doanh nghiệp có các chi nhánh, đơn vị trực thuộc (được cấp mã số thuế đơn vị trực thuộc 13 số) thì bao gồm số tiền thuế thu nhập doanh nghiệp đã nộp của trụ sở chính và các chi nhánh, đơn vị trực thuộc

Đối với doanh nghiệp đến thời điểm xác định để công khai đã hoặc đang làm thủ tục đóng mã số thuế với các lý do sáp nhập vào doanh nghiệp khác, giải thể, ngừng hoạt động thì loại ra khỏi danh sách.

Tổng cục Thuế xác định danh sách xếp hạng V1000 trên cơ sở mức nộp thuế thu nhập doanh nghiệp vào ngân sách nhà nước của các doanh nghiệp hàng năm, không xem xét đến tính tuân thủ pháp luật thuế.

"V1000 năm 2022 không nhằm mục đính tôn vinh doanh nghiệp thực hiện tốt pháp luật thuế. Trong quá trình hoạt động, nếu doanh nghiệp bị cơ quan thuế, cơ quan có thẩm quyền phát hiện sai phạm, tùy vào mức độ vẫn bị xử lý vi phạm theo đúng quy định", Tổng cục Thuế cho biết.