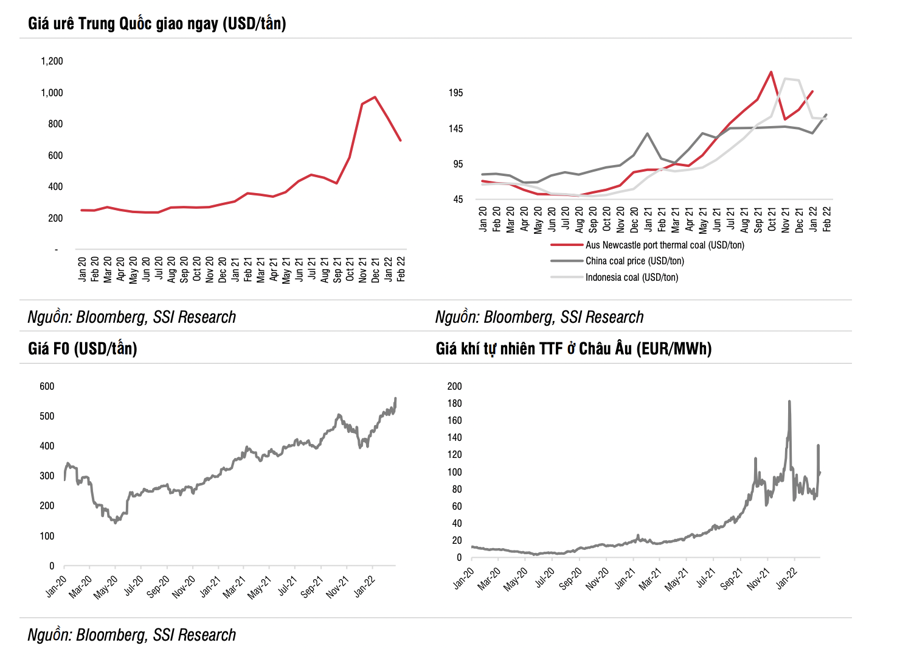

Nga hiện chiếm 13% tổng kim ngạch thương mại phân bón chính trên toàn cầu và gần 16% thương mại toàn cầu đối với các loại phân bón thành phẩm quan trọng. Căng thẳng Nga-Ukraine có thể kéo dài tình trạng thiếu khí đốt tự nhiên ở Châu Âu trong thời gian dài hơn. Điều này sẽ tạo cơ hội đầu tư ngắn hạn cho các cổ phiếu phân bón của Việt Nam vốn có thể hưởng lợi từ giá bán urê cao hơn trong bối cảnh thiếu khí ở Châu Âu.

Cụ thể, theo đánh giá của SSI Research, xung đột Nga - Ukraine gần đây có thể dẫn đến việc Nga cắt giảm đáng kể nguồn cung khí đốt tự nhiên cho Châu Âu, gây ra tình trạng thiếu khí đốt tự nhiên và đẩy giá lên cao hơn. Châu Âu phụ thuộc vào Nga về khí đốt tự nhiên trong thập kỷ qua. Nga chiếm 38% kim ngạch nhập khẩu khí đốt tự nhiên - số liệu của Eurostat. Với sự thiếu hụt khí tự nhiên dự kiến, các nhà sản xuất urê ở Châu Âu có thể hạn chế sản xuất và đẩy giá lên cao hơn.

Đồng thời, Trung Quốc - nước sản xuất urê lớn nhất thế giới vẫn đang thiếu than. Trong khi Châu Âu đang cắt giảm sản lượng urê, Trung Quốc có thể không tăng sản lượng đáng kể do mục tiêu môi trường trong dài hạn và tình trạng thiếu than hiện nay.

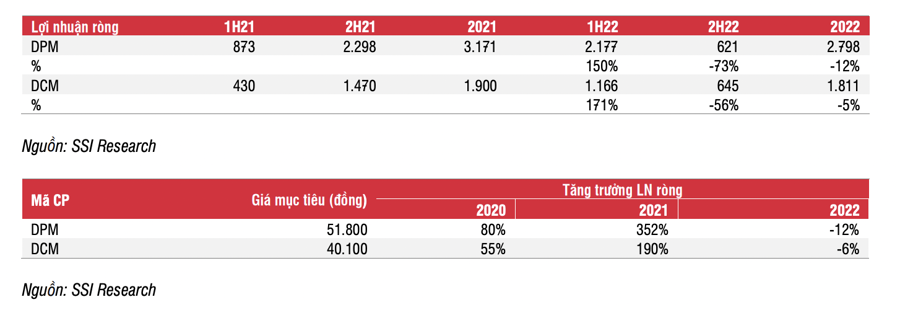

Trong ngắn hạn, lợi nhuận ròng tăng mạnh so với cùng kỳ và việc cắt giảm nguồn cung urê dự kiến ở châu Âu sẽ giúp giá cổ phiếu DPM và DCM duy trì đà tăng. Tuy nhiên, về dài hạn, ước tính giá urê sẽ giảm do Trung Quốc có thể tăng nguồn cung urê khi tình trạng thiếu than giảm bớt.

"Trong báo cáo trước đây, chúng tôi đã đề cập về giá khí đốt tự nhiên tăng ở châu Âu và giá than ở Trung Quốc đã thúc đẩy giá urê tăng vào cuối năm 2021, trong khi những động lực đó có thể sẽ không được duy trì trong năm 2022. Trên thực tế, giá urê giảm từ mức đỉnh 970 USD/tấn trong tháng 12/2021 xuống còn 580 USD/tấn trong tháng 2/2022, tức là giảm 40% so với mức đỉnh", SSI Research nhấn mạnh.

Trong khi đó, theo Ngân hàng Thế giới, việc ngừng xuất khẩu của Trung Quốc dự kiến sẽ kéo dài đến ngày 22/6/2022 để đảm bảo cung cấp đủ cho tiêu dùng trong nước, trong khi hạn ngạch xuất khẩu của Nga có thể kéo dài đến tháng 5/2022. Trung Quốc và Nga chiếm lần lượt 11% và 16% lượng xuất khẩu urê toàn cầu trong năm 2019.

Do nguồn cung urê ở châu Âu dự kiến sẽ thiếu hụt, nguồn cung urê ở Trung Quốc tăng hạn chế và các hạn chế xuất khẩu đang diễn ra, SSI Research giả định giá urê sẽ giảm với tốc độ chậm hơn từ với mức đỉnh vào tháng 12/2021.

Trong 6 tháng đầu năm 2022, lợi nhuận của DPM và DCM ước có thể đạt tăng trưởng ấn tượng nhờ mức giá urê thấp trong 6 tháng đầu năm 2021 và giá xuất khẩu cao trong tháng 1/2022, giá xuất khẩu được chốt ở mức cao trong tháng 12. Trong khi đó, lợi nhuận trong 6 tháng cuối năm 2022 có thể giảm so với cùng kỳ, với giả định rằng tình trạng thiếu than ở Trung Quốc sẽ giảm bớt và nông dân không thể tiếp tục chịu giá phân bón cao.

Do đó, SSI Research ước tính lợi nhuận cho DPM và DCM lần lượt đạt 2.798 tỷ đồng giảm 12% và 1.811 tỷ đồng giảm 5% trong năm 2022.

Với khả năng thiếu khí ở châu Âu, SSI Research điều chỉnh tăng giá mục tiêu đối với cổ phiếu DPM lên 51.800 đồng (từ 44.200 đồng) và DCM lên 40.100 đồng (32.900 đồng). Trên thị trường, chốt phiên giao dịch sáng nay, DPM đạt đỉnh 60.500 đồng/cổ phiếu, còn DCM gần 40.000 đồng/cổ phiếu. Như vậy, theo định giá của SSI Research đây chính là vùng đỉnh của cổ phiếu phân bón.