SCIC thông báo giao dịch cổ phiếu của tổ chức có liên quan đến người nội bộ Ngân hàng Thương mại Cổ phần Quân Đội (mã MBB-HOSE).

Theo đó, Công ty TNHH MTV Đầu tư SCIC (SIC), công ty con của Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC), đăng ký mua thêm 3 triệu cổ phiếu MBB. Thời gian giao dịch từ ngày 26/9 - 24/10 thông qua hình thức thỏa thuận và/ hoặc khớp lệnh.

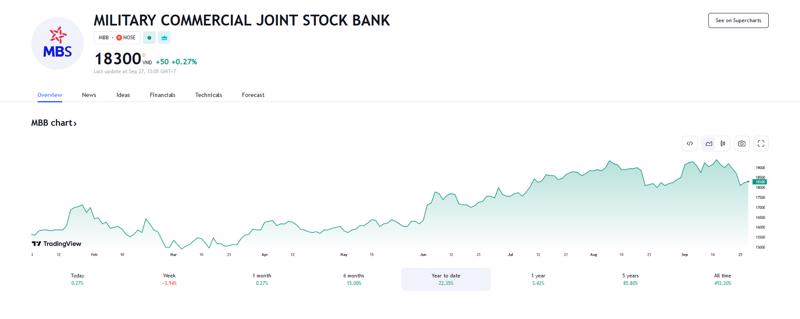

Trên thị trường, chốt phiên ngày 26/9, giá cổ phiếu MBB tăng nhẹ lên mức 18.250 đồng/cp và tăng 15% trong 6 tháng qua. Như vậy, nếu thành công SCIC sẽ chi gần 55 tỷ đồng để tăng tỷ lệ sở hữu tại MBB lên 4.380.000 cổ phiếu, chiếm 0,084%.

Mới đây, MB thông báo mua lại trái phiếu MBBL2128007 theo phương thức mua lại trực tiếp từ nhà đầu tư với khối lượng giao dịch dự kiến mua lại 100 tỷ. Thời gian dự kiến tổ chức mua lại từ 4/10/2023.

Về kết quả kinh doanh, MBB công bố kết quả kinh doanh hợp nhất bán niên 2023 với lợi nhuận trước thuế đạt 12,7 nghìn tỷ đồng, tăng 7,1% so với cùng kỳ.

Số tiền gửi của khách hàng hợp nhất đạt 475.406 tỷ đồng, tăng 7,2% so với cùng kỳ năm trước. Tỷ lệ CASA của MB đạt 37,06%, trong nhóm 1, cao nhất trong nhóm các ngân hàng thương mại cổ phần. Quy mô tiền gửi CASA tiếp tục giữ vững ở top đầu toàn ngành.

Tăng trưởng tín dụng là một trong những điểm sáng ở MB trong 6 tháng đầu năm nay với dư nợ của ngân hàng MB hợp nhất tăng 10,6% so với đầu năm, trong đó dư nợ quý 2 tăng trưởng tốt hơn so với quý 1 (tăng trưởng 6,8% so với quý 1 tăng 3,7%).

Qua đó, Công ty Cổ phần chứng khoán VietCap (VCSC) đã tăng giá mục tiêu (TP) cho Ngân hàng TMCP Quân Đội (MBB) thêm 2,7% lên 25.000 đồng/cổ phiếu và duy trì khuyến nghị "mua".

Theo VCSC, giá mục tiêu cao hơn của VCSC chủ yếu là do LNST sau lợi ích CĐTS tổng hợp dự kiến trong giai đoạn 2023-2027 tăng 4,7% (tăng lần lượt 5,0%/7,7%/5,6%/5,4%/1,7% cho năm 2023/2024/2025/2026/2027).

Đồng thời, VCSC điều chỉnh tăng dự báo thu nhập ròng năm 2023 thêm 4,8% lên 21,0 nghìn tỷ đồng (+15,4% YoY) do ảnh hưởng của việc chi phí dự phòng giảm 14,8% nhiều hơn NOII giảm 4,9% và VCSC cũng kỳ vọng MBB có thể vượt qua những thách thức hiện tại trong nền kinh tế và tăng trưởng bền vững trong dài hạn nhờ vào sở hữu hệ sinh thái đa dạng nhất trong những ngân hàng mà VCSC theo dõi, cơ sở khách hàng tăng trưởng mạnh nhờ đầu tư liên tục vào mảng số hóa, tỷ lệ CASA hàng đầu và bộ đệm dự phòng vững chắc.