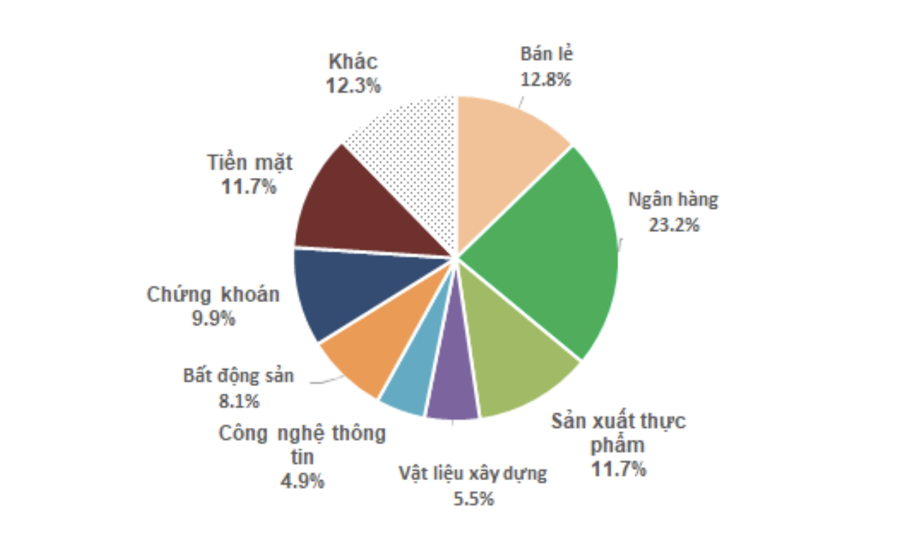

Theo đó, quỹ của SGI Capital mua chủ yếu cổ phiếu ngân hàng với tỷ lệ 23,3%, bốn cổ phiếu mà quỹ này đang cầm gồm ACB, CTG, TCB, MBB. Tiếp theo là Bán lẻ với tỷ lệ 12,8% với hai đại diện chính gồm MWG, PNJ. Sản xuất thực phẩm đứng thứ ba với QNS và VNM là hai cổ phiếu được chọn. Ngoài ra, top 15 cổ phiếu nằm trong danh mục của Ballad gồm SSI, BMP, FPT, VRE, SAB, SIP, QTP.

Lợi nhuận của quỹ từ ngày thành lập 19/1/2021 đến nay đã âm 22,87% tuy nhiên nếu tính từ đầu năm 2023 đến nay quỹ vẫn tăng trưởng 5,97%, hiệu suất kém xa Vn-Index 11,23%.

Đánh giá về vĩ mô và thị trường chứng khoán trong tháng tới, SGI Captial cho rằng, Chính phủ Việt Nam và Ngân hàng Nhà nước tiếp tục quyết liệt tháo gỡ khó khăn của thị trường bất động sản, kích thích tiêu dùng, và hỗ trợ doanh nghiệp.

Nhờ VNĐ ổn định và lạm phát hạ trong nửa năm qua, Ngân hàng Nhà nước đã có dư địa để hạ mạnh lãi suất và tăng thanh khoản cho hệ thống ngân hàng. Các lãi suất chủ chốt gồm lãi tiền gửi tiết kiệm, trái phiếu chính phủ và lãi suất liên ngân hàng đều giảm mạnh về mặt bằng cuối Q2 2022. Nếu VNĐ không mất giá trên 3% so với đầu năm, SGI Captial tin rằng SBV sẽ tiếp tục ưu tiên hạ lãi suất.

Tuy nhiên, áp lực tỷ giá đang tăng trở lại. Chênh lệch lãi suất ngắn hạn của USD và VNĐ ở mức cao nhất lịch sử và VNĐ đang thuộc nhóm các đồng tiền mạnh nhất khu vực. Tính từ thời điểm FED bắt đầu nâng lãi suất 3/2022, VND chỉ mất giá 3% trong khi JPY -25%, CNY -15%, KWD, TWD, THB mất giá quanh 10%. Điều này ít nhiều ảnh hưởng tới sức cạnh tranh và triển vọng Việt Nam cũng như gây lo ngại cho dòng vốn FII vốn nhạy cảm với rủi ro mất giá của đồng tiền.

Về cung cầu ngoại tệ, mặt tích cực so với 2022 là cán cân tổng thể nửa đầu năm đang thặng dư tốt từ cả thương mại, kiều hối, FII và FDI. Nhưng huy động USD giảm mạnh (-9.81%) và cho vay USD tăng vọt (+13.68%) trong hệ thống ngân hàng trong 6 tháng đầu năm cũng tiềm ấn rủi ro mất cân đối cung cầu ngoại tệ khi xu hướng này đảo chiều với điều kiện kích hoạt là USD index tăng mạnh trở lại.

Trong tình huống này, SBV sẽ phải lựa chọn ưu tiên giữa duy trì lãi suất thấp và bán can thiệp để ổn định tỷ giá hoặc nâng lãi suất ngắn hạn để bảo vệ sức hấp dẫn của VNĐ và duy trì dự trữ ngoại hối.

Đối với thị trường chứng khoán, tâm điểm trong 3 tháng qua là lãi suất hạ đã giúp gia tăng dòng tiền mới vào thị trường chứng khoán. Lãi suất điều hành sau khi hạ mạnh (top đầu thế giới), sẽ không còn nhiều dư địa giảm cho tới khi FED dừng tăng lãi suất. Tuy nhiên, ảnh hưởng của nới lỏng tiền tệ vẫn sẽ thể hiện qua lãi suất huy động và cho vay tiếp tục giảm, qua đó tác động tích cực lên thị trường tài chính và kinh tế thực.

SGI Capital tin tưởng nền kinh tế Việt Nam đang dần đi qua giai đoạn khó khăn nhất và bước vào giai đoạn phục hồi. Điều này đang và sẽ thể hiện qua kết quả kinh doanh trong Q2 và nửa cuối năm.

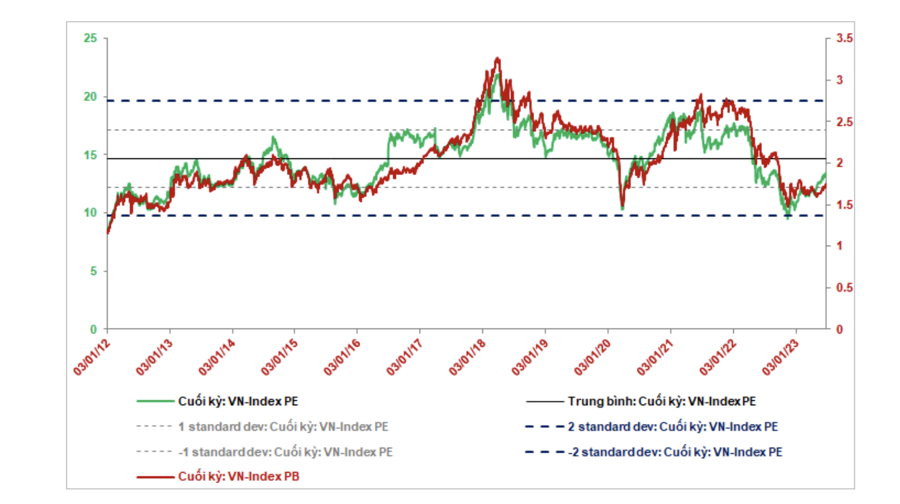

Ở những diễn biến cụ thể, thị trường đã nhìn trước sự phục hồi ở nhiều ngành khi đẩy định giá trung bình tiến về vùng trung vị và ngành đi trước là chứng khoán, bất động sản và một số nhóm cổ phiếu đầu cơ đã lên vùng định giá không rẻ và tiềm ẩn rủi ro điều chỉnh. Mặt bằng lãi suất toàn cầu vẫn tăng và tỷ giá trong nước chịu áp lực cũng là những cơn gió ngược lên nhóm cổ phiếu đã tăng nóng 6 tháng qua.

Tuy vậy, những nhịp điều chỉnh của thị trường từ giai đoạn này sẽ mang lại cơ hội tích lũy cổ phiếu của những doanh nghiệp tốt đã và đang đi qua đáy khó khăn.

Tăng trưởng kinh tế năm nay rất khó đạt chỉ tiêu kế hoạch mà Quốc hội giao. Những khó khăn với thị trường bất động sản và mất mát trên thị trường trái phiếu doanh nghiệp vẫn là rất lớn và hiện hữu. Nhưng các chính sách hỗ trợ và nền lãi suất giảm xuống mức thấp dưới chính sách tiền tệ nới lỏng sẽ là hỗ trợ quan trọng nhất cho thị trường tài chính và doanh nghiệp dần phục hồi. Từ đó, thị trường có thể chống chịu tốt hơn với ảnh hưởng tiêu cực từ cả trong và ngoài nước để duy trì sự phân hóa tích cực trong thời gian tới.