SSI Research vừa có báo cáo chiến lược thị trường chứng khoán tháng 4 trong đó nhấn mạnh việc Ngân hàng Nhà nước 2 lần hạ lãi suất vào cuối tháng 3, Nghị định 08 và Thông tư 16 cùng Nghị quyết 33 là những bước đi cực kỳ linh hoạt từ phía Chính phủ khi số liệu vĩ mô đưa ra trong quý 1 cho thấy thách thức còn ở phía trước.

Việc lãi suất đạt đỉnh thường có tác động tích cực đối với thị trường chứng khoán. Nhìn lại chu kỳ trước, đỉnh lãi suất rơi vào 2011. Sau khi Ngân hàng Nhà nước quy định trần lãi suất huy động VND của các tổ chức tín dụng là 14% vào tháng 3/2011, kể từ tháng 9/2011 đến tháng 6/2013, Ngân hàng Nhà nước đã 8 lần điều chỉnh giảm trần lãi suất huy động tiền gửi VND, kéo lãi suất huy động VND có kỳ hạn từ 1 đến dưới 12 tháng giảm từ 14%/năm xuống còn 7%/năm.

Thị trường chứng khoán trong giai đoạn này cũng có một nhịp hồi phục mạnh vào tháng 8 và tháng 9/2011. Tuy nhiên, sau đó chỉ số thị trường vẫn giảm và hình thành đáy cứng vào đầu 2012.

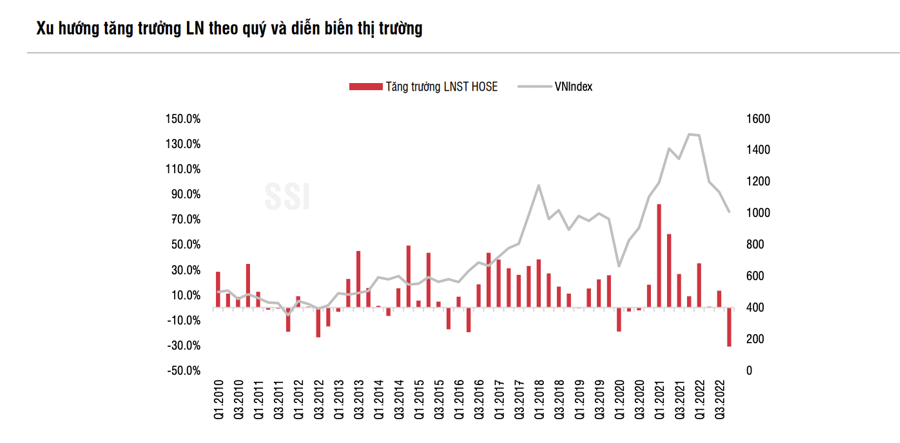

Tương tự với số liệu vĩ mô quý 1, mùa kết quả kinh doanh quý 1 đã bắt đầu với những thách thức. Lợi nhuận một số ngân hàng đã bắt đầu phản ánh những khó khăn hiện tại trên thị trường bất động sản. Qúy 1 năm 2022 cũng là nền cơ sở so sánh cao cho nhiều ngành như ngành bán lẻ, thép, phân bón, hóa chất… do vậy các ngành này khó có khả năng có tăng trưởng trong quý 1 năm nay.

Theo quan điểm của SSI Research, cầu tiêu dùng yếu có thể vẫn còn tiếp tục trong quý tới. Với kết quả kinh doanh quý 1 đã phản ánh sớm các thách thức vĩ mô, các công ty trong danh mục theo dõi của SSI Research ước tính tăng trưởng lợi nhuận khá khiêm tốn ở mức 5,8% trong năm 2023.

Ở mức tăng trưởng này, P/E 2023 của thị trường ở mức 10.5x là mức khá hấp dẫn. Tuy nhiên lợi nhuận của một số doanh nghiệp niêm yết có thể vẫn chưa thoát khỏi xu hướng giảm so với cùng kỳ (quý 4 năm 2022 LN toàn thị trường giảm 31%). Đây sẽ là yếu tố khiến VN-Index chưa có những bứt phá mạnh ngay trong ngắn hạn.

Về dòng tiền, dòng vốn nước ngoài vốn là động lực chính cho đợt tăng của thị trường chứng khoán từ tháng 11 đến nay đang cho thấy dấu hiệu chậm lại.

Nhìn chung, đánh giá của các chuyên gia phân tích SSI Research về thị trường không quá lạc quan cho tháng 4 nhưng cũng không quá tiêu cực. Tuy nhiên, thách thức với thị trường trong ngắn hạn lại tiếp tục hình thành cơ hội tốt cho các nhà đầu tư dài hạn.

Trong quá khứ nếu lấy giai đoạn đỉnh lãi suất của Việt Nam giai đoạn 2011 và đỉnh lãi suất của Mỹ giai đoạn 2007 để tham chiếu, thì đáy của thị trường chứng khoán vẫn sẽ có 1 độ trễ nhất định.

Độ trễ này xuất hiện là bởi vì thị trường cần chờ xem những động thái hỗ trợ và mặt bằng lãi suất đã đủ để đưa nền kinh tế và doanh nghiệp hấp thụ được và quay lại với đà tăng trưởng chưa. Các biện pháp hỗ trợ tháo gỡ khó khăn tiếp theo cho nền kinh tế tiếp theo của Chính phủ vẫn sẽ là động lực giúp thị trường diễn biến tích cực hơn kỳ vọng.

Tháng 4 đã bắt đầu với đề xuất của Bộ tài chính giảm thuế VAT từ 10% xuống còn 8%. Với thông điệp quyết liệt từ NHNN, lãi suất cho vay trên thực tế đã có những bước giảm khá đáng kể ngay trong tháng 3 với mức giảm 2%-2.5% cho một số khách hàng đi vay mua nhà.

Tuy nhiên mặt bằng lãi suất hiện vẫn còn ở mức cao. Tốc độ gia tăng lạm phát, diễn biến lãi suất trong nước trước kỳ họp đầu tháng 5 của Fed, khả năng hấp thụ tín dụng của nền kinh tế và dòng tiền của nhà đầu tư nước ngoài sẽ là những yếu tố cần quan sát trong các tháng tới của quý 2.

Về mặt kỹ thuật, chỉ số đã chinh phục thành công các ngưỡng kỹ thuật quan trọng như MA 20 và MA 50 ngày trước khi tiệm cận vùng kháng cự 1.080 – 1.090 điểm trong những phiên đầu tháng 4.2023. Mặc dù vậy, chỉ số vẫn chưa thoát khỏi xu hướng đi ngang kể từ đầu năm 2023. Xu hướng tăng mới của chỉ số VN-Index sẽ chỉ được xác nhận nếu chỉ số vượt vùng cản 1.100 -1.105 điểm (quanh MA 200 ngày) đi cùng với khối lượng tích cực.