Mặc dù lạm phát chưa làm “bùng cháy” cuộc đua lãi suất huy động nhưng cũng đang phả “hơi nóng”. Giới chuyên môn cho rằng, lãi suất huy động sẽ hình thành mặt bằng cao mới.

Theo số liệu từ Tổng cục Thống kê, chỉ số giá tiêu dùng (CPI) bình quân quý 1/2022 tăng 1,92% so với cùng kỳ năm trước, tuy cao hơn mức tăng 0,29% của quý 1/2021 nhưng thấp hơn mức tăng của quý 1 các năm 2017-2020.

Công ty Chứng khoán Vietcombank (VCBS) cho rằng, CPI nhiều khả năng sẽ tiếp tục tăng từ 0,3% - 0,4% so với tháng trước, tương ứng với mức tăng 2,21%-2,31% so với cùng kỳ do giá xăng dầu chưa có dấu hiệu hạ nhiệt khi chiến sự Nga - Ukraine tiếp tục leo thang, mặc dù vậy, việc giảm thuế bảo vệ môi trường góp phần làm chậm lại đà tăng giá.

Nhìn chung, VCBS đánh giá, lạm phát năm 2022 của Việt Nam có thể vượt mục tiêu 4% mà Quốc hội đề ra trong bối cảnh giá hàng hóa nguyên vật liệu thế giới leo thang.

"Lạm phát dự kiến còn tiếp tục tăng trong các tháng tiếp theo khi giá cả hàng hoá nguyên – nhiên - vật liệu trên thế giới vẫn ở mức cao và dần có mức phản ánh nhiều hơn vào chi phí sản xuất, giá thành sản phẩm. Cùng với đó là áp lực lạm phát vòng hai do giá xăng dầu tăng cao", chuyên gia của VCBS dự báo.

Với áp lực lạm phát như vậy, Ngân hàng Nhà nước không thể quá mạnh tay trong việc duy trì trạng thái thanh khoản dồi dào. Do đó, lãi suất liên ngân hàng liên tục tăng và giữ ổn định ở mức cao trong quý 1/2022.

Cụ thể, lãi suất các kỳ hạn từ qua đêm, 1 tuần, 2 tuần, 1 tháng đến 3 tháng được ghi nhận lần lượt ở mức 2,013%, 2,275%, 2,35%, 2,4% và 2,475%, cao hơn mức trung bình năm 2021 là khoảng hơn 1%.

"Trong quý 2/2022, chúng tôi cho rằng lãi suất liên ngân hàng nhiều khả năng khó có khả năng giảm sâu mà thay vào đó duy trì xung quanh mặt bằng hiện tại", chuyên gia của VCBS nêu quan điểm.

Và để lý giải cho quan điểm của mình, VCBS đã đưa ra 3 lý do.

Thứ nhất, trên thế giới, các ngân hàng trung ương điển hình là Fed hay BOE vẫn đang trong quá trình trung hòa dần chính sách tiền tệ nới lỏng. Hơn nữa, các quan điểm mạnh mẽ của Fed một lần nữa lại được củng cố trong biên bản họp tháng 3.

Thứ hai, trong quý 1/2022, dư nợ tín dụng tăng 5,04%, cao hơn nhiều so với mức tăng 2,16% của quý 1/2021, cho thấy nhu cầu tín dụng cao trong giai đoạn phục hồi kinh tế sau dịch.

Thứ ba, áp lực từ lạm phát cũng như lạm phát kỳ vọng tăng theo các diễn biến cập nhật từ thị trường thế giới.

Theo VCBS, mức độ biến động của lãi suất huy động sẽ tiếp tục phụ thuộc nhiều vào độ dồi dào của dòng vốn trên thị trường liên ngân hàng. Cùng với đó, tốc độ tăng trưởng tín dụng và diễn biến lạm phát trong các quý tới cũng sẽ là yếu tố ảnh hưởng đến mức độ tăng của lãi suất huy động. Với áp lực lạm phát tiếp tục hiện hữu trong các tháng tiếp theo đi cùng với nhu cầu tăng trưởng tín dụng cao hơn trong giai đoạn phục hồi kinh tế, lãi suất huy động được dự báo còn có thể tiếp tục tăng.

Cụ thể, VCBS cho rằng lãi suất huy động có thể chịu áp lực tăng 0,5-1,0 điểm phần trăm trong cả năm 2022.

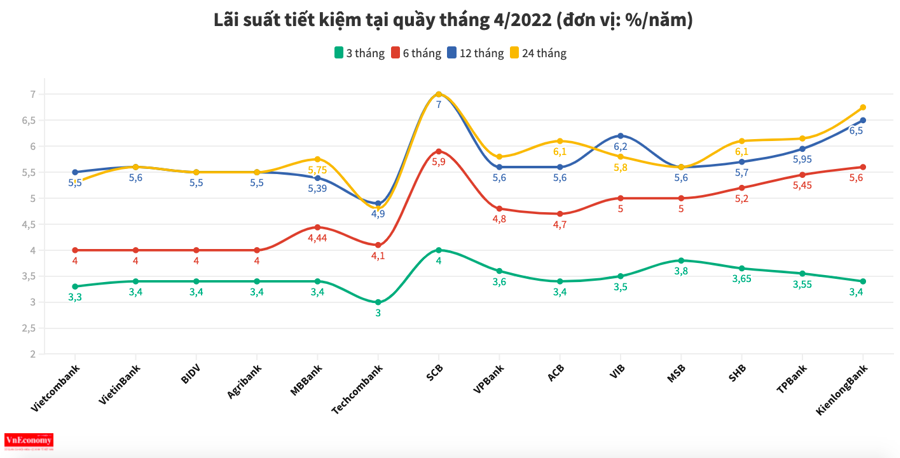

Thực tế cũng cho thấy, bước qua nửa tháng 4/2022, nhiều ngân hàng đã điều chỉnh biểu lãi suất huy động theo hướng tăng lên.

Mới nhất, VPBank tăng mạnh lãi suất online ở hàng loạt kỳ hạn. Theo đó, lãi suất cao nhất tại ngân hàng này là 6,9%/năm,tăng 0,2 điểm phần trăm so với trước, áp dụng cho khách hàng gửi tiết kiệm online từ 50 tỷ trở lên với kỳ hạn 36 tháng. Đối với số tiền nhỏ hơn ở kỳ hạn 36 tháng, ví dụ từ 10 tỷ đến dưới 50 tỷ, lãi suất tăng vọt từ 6,1% lên 6,7%/năm. Hay số tiền dưới 300 triệu đồng, lãi suất tăng 0,5 điểm phần trăm lên 6,1%/năm.

Trước đó, MB tăng đồng loạt 0,2 điểm phần trăm lãi suất tiền gửi tại kỳ hạn 1 tháng, 2 tháng lên lần lượt 2,9% và 3%/năm. Tại kỳ hạn 36 tháng, lãi suất của MB đã tăng từ 6,4%/năm lên 6,6%/năm.

Một số ngân hàng khác như Ngân hàng Bản Việt, Vietbank, BacABank, Saigonbank, OCB, PVCombank... cũng tăng lãi suất tiết kiệm 0,1- 0,2 điểm phần trăm cho các khách hàng gửi tiết kiệm thông thường tại quầy.