Cập nhật triển vọng kinh tế năm 2024, Chứng khoán MBS mới đây đã đưa ra những thách thức đối với nền kinh tế trong năm 2024.

Thứ nhất, lạm phát vẫn nằm trong tầm kiểm soát song vẫn tiềm ẩn rủi ro tăng mạnh. CPI tháng 11/2023 tăng 3,5% so với cùng kỳ và bình quân 11 tháng tăng 3,2% so với cùng kỳ duy trì dưới mức mục tiêu 4,5% của chính phủ. Tốc độ tăng CPI đã giảm từ tháng 10 nhưng lạm phát vẫn chịu áp lực vào tháng cuối của năm bởi những yếu tố như giá máy bay và chi phí đi lại tăng cao do yếu tố mùa vụ và giá gạo tăng theo giá xuất khẩu và dự kiến đẩy CPI trung bình cả năm 2023 sẽ dao động ở mức 3,4%.

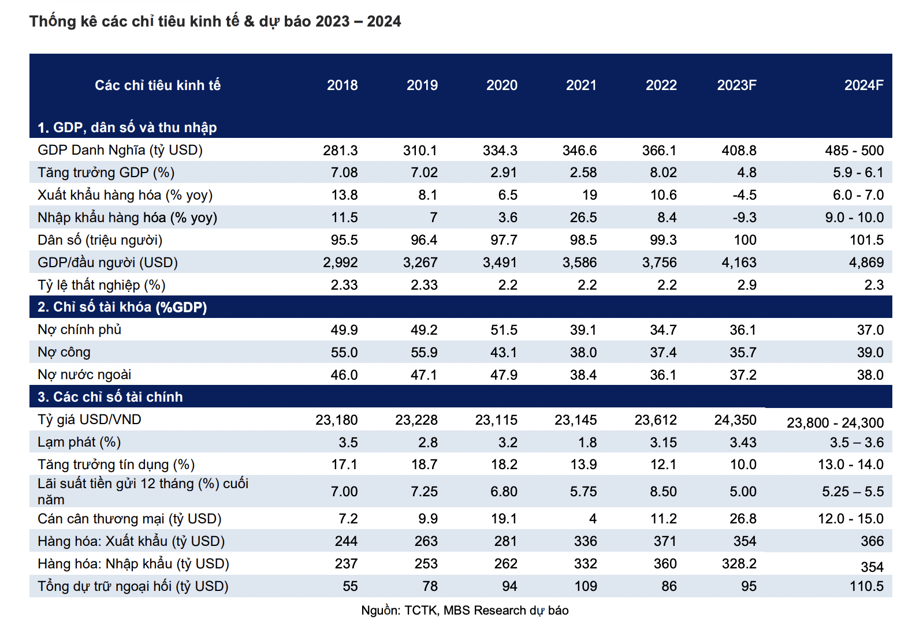

MBS dự kiến CPI bình quân 2024 sẽ dao động ở động ở mức 3,5% - 3,6%, mức lạm phát vẫn duy trì nằm trong kế hoạch đề ra của chính phủ là 4%-4,5% do cầu trong nước vẫn còn thấp.

Tuy nhiên, lạm phát trong năm sau sẽ chịu rủi ro bởi các yếu tố sau đây: Giá thép xây dựng nội địa sẽ phục hồi lên mức 15 triệu VNĐ/tấn (+8% so với cùng kỳ) trong năm 2024 nhờ đà tăng giá thép thế giới và nhu cầu ấm lên ở thị trường Việt Nam. Đồng thời các chính sách hỗ trợ sẽ thúc đẩy phục hồi thị trường bất động sản từ giữa năm 2024, nguồn cung căn hộ dự kiến tăng trưởng 20% so với cùng kỳ theo dự báo của CBRE, sẽ đẩy mạnh nhu cầu và tác động tích cực đến giá thép nội địa và tác động đến chỉ số giá của nhóm vật liệu xây dựng.

Giá điện đã tăng lần thứ hai trong năm từ ngày 09/11 từ 1.920,37 đồng lên 2.006,79 đồng/kWh (chưa gồm thuế VAT) (tăng 4,5%) sẽ đẩy chỉ số giá tiêu dùng trong các tháng đầu năm 2024 và tác động đến các hàng hóa, sản phẩm và các dịch vụ liên đới và đẩy chi tiêu hàng ngày vọt lên.

Trong khi thương mại của Việt Nam được hưởng lợi từ giá gạo sẽ tăng trong bối cảnh nhu cầu tại các thị trường châu Á và châu Phi tăng lên, giá cả quốc tế đã đẩy giá hàng hóa thiết yếu trong nước tăng cao. Giá gạo toàn cầu trung bình năm 2023 cao hơn 28% so với năm 2022 và dự kiến sẽ tăng thêm 6% vào năm 2024 (theo dự báo của WB) tiếp tục tác động đến giá lương thực thực phẩm.

Ngoài ra, giá dầu cũng là một yếu tố đáng chú ý trong năm sau trong bối cảnh các xung đột quốc tế có thể kéo dài. Tuy nhiên, triển vọng giá dầu chưa thực sự rõ ràng vì các cam kết cắt giảm từ OPEC+ hiện tại chỉ chắc chắn kéo dài đến hết Quý I/2024, sản lượng từ các quốc gia ngoài OPEC+ liên tục gia tăng trong bối cảnh nhu cầu ảm đạm do ảnh hưởng từ nền kinh tế. Dự báo giá dầu trung bình năm 2024 sẽ trong khoảng 83 - 85 USD/thùng, tức là tăng nhẹ khoảng 1,2% - 3,6% so với giá dầu trung bình năm 2023.

Thứ hai, thị trường bất động sản ảm đạm kéo dài sẽ tạo áp lực lên thị trường trái phiếu và nợ xấu hệ thống. Thị trường bất động sản dân cư vẫn chưa cải thiện đáng kể trong quý cuối năm. Tỷ trọng hàng tồn kho và người mua trả tiền trước cũng đang trong xu hướng giảm do thị trường bất động sản ảm đạm.

Giá trị hàng tồn kho cuối Q3/23 của các doanh nghiệp bất động sản niêm yết đạt 453,4 nghìn tỷ đồng gần như không có thay đối so với đầu năm cho thấy các dự án bất động sản đang tạm dừng triển khai. Điều này sẽ tác động tiêu cực đến kết quả kinh doanh và nguồn vốn của doanh nghiệp bị “đóng băng” tại các dự án dở dang. Hơn nữa, người mua trả tiền trước giảm 5% so với cùng kỳ cho thấy các doanh nghiệp vẫn còn gặp khó khăn trong mở bán sản phẩm.

MBS cho rằng thị trường bất động sản ảm đạm kéo dài sẽ gây áp lực lên thị trường trái phiếu cũng như nợ xấu của hệ thống ngân hàng. Uớc tính giá trị trái phiếu bất động sản đáo hạn trong Q4/23 và năm 2024 lần lượt là 12.172 tỷ đồng và 125.305 tỷ đồng, giảm 29% và 5% so với trước khi mua lại. Ước tính tổng giá trị trái phiếu doanh nghiệp chậm các nghĩa vụ thanh toán vào khoảng 192 nghìn tỷ đồng, chiếm gần 19% dư nợ trái phiếu doanh nghiệp hiện nay của toàn thị trường, trong đó nhóm ngành bất động sản tiếp tục chiếm tỷ trọng lớn nhất khoảng 70% giá trị chậm trả.

Thứ ba, tỷ lệ nợ xấu của hệ thống đang có xu hướng tăng lên đa phần rủi ro đến từ khu vực bất động sản. Tỷ lệ nợ xấu (NPL) toàn ngành tại Q3/23 đạt 2.2%, tăng 64 điểm cơ bản so với 2022, và là mức NPL cao nhất từ năm 2015.

Hầu như tất cả các ngân hàng đều tiếp tục ghi nhận tỷ lệ nợ xấu (NPL) gia tăng tại Q3/23 so với đầu năm và các quý liền trước. Thông tư 02/2023/TT-NHNN về cơ cấu lại thời hạn trả nợ và giãn nợ đã giúp tỷ lệ nợ xấu và sự sụt giảm LLR giảm tốc. NPL toàn ngành tăng mạnh từ 1,4% cuối năm 2022 lên 2.1% cuối Q2/2023 nhưng chỉ tăng 10 điểm cơ bản trong Q3/2023. LLR giảm hơn 21% trong 6T2023 nhưng chỉ giảm 5,8% trong Q3/2023.

Gần 70% tài sản thế chấp tại hệ thống ngân hàng là tài sản bất động sản. Nếu thị trường bất động sản trầm lắng kéo dài hơn, các ngành kinh tế khác chưa kịp lấy lại đà phục hồi, áp lực nợ xấu ngân hàng gia tăng sẽ tạo điểm nghẽn cho tăng trưởng kinh tế.