Theo tổ chức Lương thực Quốc tế (FAO), chỉ số giá lương thực toàn cầu tăng 2,1% trong tháng 3/2021 và ở mức cao nhất kể từ tháng 6/2014. Xu hướng giá này dự kiến sẽ tiếp tục tăng do triển vọng mùa vụ năm 2021 bị ảnh hưởng do thời tiết bất lợi và sự phục hồi nhanh hơn kỳ vọng tại Trung Quốc thúc đẩy nhu cầu về lương thực tăng cao.

Các doanh nghiệp niêm yết trong nước như gạo và sản xuất đường được đánh giá hưởng lợi. Ngược lại, nhiều nhóm ngành như dầu thực vật, sản xuất sữa, chăn nuôi và thức ăn chăn nuôi được cảnh báo sẽ “ngấm đòn” trong cơn bão giá lương thực toàn cầu.

Cụ thể, ở nhóm ngành dầu thực vật, chỉ số giá dầu thực vật tăng 8,0% so với tháng trước, đạt mức cao nhất trong gần 10 năm do giá dầu cọ, đậu nành, hướng dương tăng. Giá dầu cọ quốc tế ghi nhận mức tăng ở tháng thứ 10 liên tiếp do lo ngại về sản lượng tổn kho thấp của các nước xuất khẩu chính cùng với sự phục hồi của nhu cầu nhập khẩu toàn cầu. Trong khi đó, giá dầu đậu nành tăng mạnh, phần lớn được thúc đẩy bởi triển vọng về nhu cầu tăng cao của doanh nghiệp, đặc biệt là từ lĩnh vực dầu nhiên liệu sinh học.

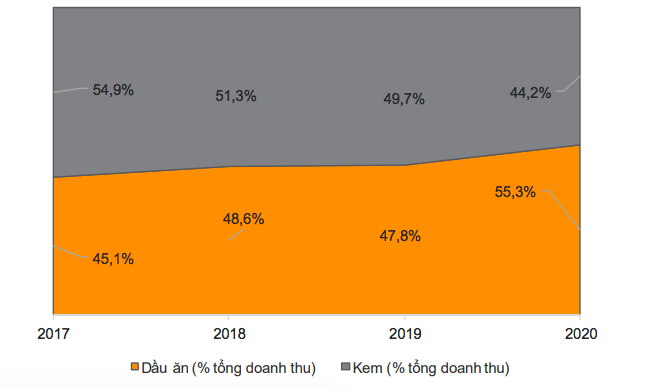

Chứng khoán VnDirect nhìn nhận, bộ ba gồm: KDC của Công ty CP Tập đoàn Kido, TAC của Công ty CP Dầu thực vật Tường An; VOC của Tổng công ty công nghiệp Dầu thực vật Việt Nam sẽ chịu ảnh hưởng tiêu cực nhất. Việc giá dầu thương mại quốc tế tăng mạnh sẽ khiến giá vốn hàng bán của mảng dầu ăn của KDC tăng, từ đó thu hẹp biên lợi nhuận gộp của mảng này.

Mặc dù vậy, mảng dầu của KDC (TAC, VOC) đã có nhiều kinh nghiệm trong việc quản lý giá nguyên vật liệu, có bộ phận thương thảo hợp đồng tốt và lợi thế về quy mô lớn (chiếm 30% thị phần ngành dầu) giúp cho giảm tác động của giá dầu ăn nguyên liệu tăng lên tình hình kinh doanh của tập đoàn. Tính đến cuối quý 1/2021, hàng tồn kho của KDC tăng 10% lên mức 1.334 tỷ đồng; hàng tồn kho của TAC 513 tỷ đồng giảm nhẹ so với số đầu năm.

Đối với ngành sữa, Công ty CP Sữa Việt Nam được đánh giá tiếp tục chịu ảnh hưởng tiêu cực do khá nhạy cảm với biến động giá sữa bột, gần 70% nguyên liệu sữa tươi của VNM được nhập khẩu từ Mỹ, Châu Âu và Châu Đại Dương.

Giá bơ quốc tế tăng mạnh suốt từ đầu năm 2020 đến nay bởi nguồn cung eo hẹp ở châu Âu khi mùa sản xuất sữa bắt đầu chậm và nhu cầu nội bộ tăng với dự đoán ngành dịch vụ thực phẩm sẽ phục hồi. Giá sữa bột cũng tăng được hỗ trợ bởi nhu cầu nhập khẩu từ châu Á tăng cao, đặc biệt là Trung Quốc, do lo ngại về những thách thức nguồn cung yếu trong bối cảnh sản lượng sữa giảm theo mùa ở châu Đại Dương và khan hiếm container vận chuyển ở châu Âu và Bắc Mỹ.

Năm 2021, VNM đặt kế hoạch doanh thu trên 62.000 tỷ đồng, tăng 4.1% so với thực hiện năm 2020. Lợi nhuận sau thuế (LNST) dự kiến đi ngang, xấp xỉ 11.200 tỷ đồng. Tuy nhiên, VnDirect nhìn nhận biên lợi nhuận gộp của VNM sẽ bị ảnh hưởng do giá sữa bột toàn cầu tăng. Đợt tăng giá này sẽ ảnh hưởng rõ rệt đến chi phí nguyên liệu của VNM trong nửa cuối năm 2021 do công ty đã chốt giá sữa bột gần như không đổi so với cùng kỳ cho hoạt động sản xuất đến tháng 6/2021 vào cuối năm 2020.

Trong khi đó, giá sữa nguyên liệu của VNM đã tăng từ 14-25% so với cùng kỳ, giá đường cũng tăng mạnh do nguồn cung thấp ở Thái Lan và Brazil. Ngoài ra, giá dầu phục hồi mạnh và thiếu hụt container có thể làm gia tăng chi phí vận chuyển.

Giá cổ phiếu VNM đã tuột dốc suốt từ đầu năm đến nay và chưa có xu hướng bật tăng trở lại, thị giá VNM hiện tại 91.800 đồng/cổ phiếu, trong khi đó đầu năm giá VNM là 114.000 đồng/cổ phiếu.

Đối với ngành chăn nuôi và thức ăn chăn nuôi, kể từ tháng 8/2020, giá nguyên liệu đầu vào đã tăng mạnh với giá ngô tăng 45% so với cùng kỳ và đậu tương tăng 50% so với cùng kỳ. Nguyên nhân chính khiến giá đầu vào tăng mạnh là do nhu cầu thức ăn chăn nuôi từ Trung Quốc tăng đột biến do quy mô đàn lợn của họ phục hồi sau dịch ASF. Giá đầu vào được dự báo sẽ tiếp tục giữ ở mức cao do nhu cầu sản xuất ở các nước sẽ phục hồi từ năm 2021.

Do đó, các doanh nghiệp sản xuất thức ăn chăn nuôi như Công ty CP Tập đoàn Dabaco (DBC) và Masan Meatlife (MML) sẽ bị ảnh hưởng bởi những đợt tăng giá này do giá nguyên liệu đầu vào tăng không thể chuyển hết thành giá bán do còn phải cạnh tranh với các công ty nước ngoài khác.

DBC và MML còn chịu ảnh hưởng ở mảng thịt khi giá thức ăn tăng trong khi giá lợn được dự báo sẽ giảm khoảng 19% so với cùng kỳ vào năm 2021 so với mức trước dịch ASF do quy mô đàn lợn sẽ được phục hồi.