Ông Nguyễn Thanh Nghĩa thông báo giao dịch cổ phiếu của người nội bộ Công ty Cổ phần Đông Hải Bến Tre (mã DHC-HOSE).

Theo đó, ông Nguyễn Thanh Nghĩa - thành viên HĐQT DHC mới đã đăng ký bán ra 2 triệu cổ phiếu từ ngày 18/3-12/4 với lý do giải quyết nhu cầu tài chính. Hiện tại, ông Nghĩa đang nắm gần 10,4 triệu cổ phiếu DHC, tương ứng tỷ lệ sở hữu 12,9%. Nếu bán ra thành công, tỷ lệ sở hữu của ông Nghĩa tại Công ty sẽ giảm còn 10,42%.

Trước đó, từ ngày 16/2-7/3, ông Nghĩa cũng vừa hoàn thành giao dịch bán ra 1 triệu cổ phiếu DHC, qua đó giảm tỷ lệ sở hữu từ 14,14% xuống còn 12,9% như hiện nay.

Tương tự, ông Dương Thanh Sang, anh ruột của ông Dương Thành Công - Thành viên HĐQT đăng ký bán 200.000 cổ phiếu DHC, nhằm đầu tư. Thời gian giao dịch từ ngày 19/3 đến ngày 17/4. Nếu thành công, ông này giảm số lượng cổ phiếu nắm giữ còn 200.500 cổ phiếu, chiếm 0,249%. Còn ông Công đang nắm giữ 904.250 cổ phiếu, chiếm 1,123% vốn tại DHC.

Trước đó, ông Dương Thanh Sang đã bán ra 370.000 cổ phiếu từ ngày 23/2-4/3. Sau giao dịch, tỷ lệ sở hữu của ông giảm từ 0,957% xuống còn 400.500 cp, chiếm 0,498%.

Cùng chiều bán ra, còn có bà Hồ Thị Song Ngọc - Phó Tổng Giám đốc đã bán ra 172.500 cổ phiếu từ ngày 7-19/2, qua đó giảm tỷ lệ sở hữu từ 0,34% xuống còn 0,129%, tương ứng 103.511 cổ phiếu

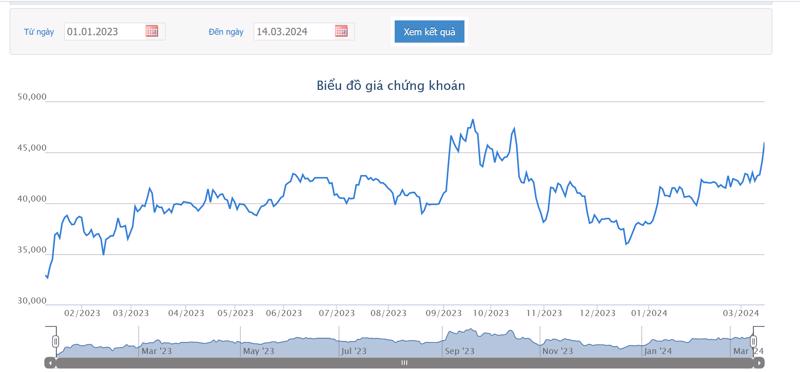

Trên thị trường, sau khi lập đỉnh 48.250 đồng/cổ phiếu (20/9/2023) thì nay giá cổ phiếu DHC vẫn đang trên đà tăng kể từ giữa tháng 12/2023 (36.000 đồng/cp hôm 18/12/2023). Tính từ đó đến cuối phiên 14/3, giá cổ phiếu DHC đã tăng hơn 18% lên 46.000 đồng/cổ phiếu.

Về kết quả kinh doanh, năm 2023, DHC đạt mức doanh thu 3.258,9 tỷ đồng, giảm 17% và lãi sau thuế đạt 309 tỷ đồng, giảm 18,5% so với năm trước.

Tuy nhiên, VCSC tăng 6% giá mục tiêu cho DHC và nâng khuyến nghị từ "khả quan" lên "mua". Giá mục tiêu cao hơn đến từ việc VCSC thay đổi phương pháp định giá và có quan điểm lạc quan hơn về định giá ngắn hạn của DHC. VCSC giữ nguyên dự báo EBITDA năm 2024 và tăng lần lượt 2% và 1% dự báo EBITDA năm 2025 và 2026.

Theo VCSC đầu tiên, VCSC loại bỏ phương pháp chiết khấu dòng tiền (DCF) khỏi cơ cấu định giá do vốn đầu tư của DHC cho Giao Long 3 không chắc chắn. Nhà máy này sẽ chưa đóng góp doanh thu cho đến năm 2027 và giá cổ phiếu DHC có mối tương quan mạnh với lợi nhuận ngắn hạn.

Thứ hai, VCSC thay đổi hệ số định giá từ P/E thành EV/EBITDA để tránh biến động chi phí lãi vay trong 2 năm đầu sau khi Giao Long 3 đi vào hoạt động ảnh hưởng mạnh đến định giá.

VCSC áp dụng giá trị EV/EBITDA là 8,0 lần, phù hợp với với mức trung bình 10 năm của DHC. P/E năm 2024 tương ứng là 10,8 lần so với mức 10,0 lần như trong báo cáo trước đây của VCSC và mức trung bình 10 năm của DHC là 10,4 lần. VCSC tin rằng DHC xứng đáng có định giá tương đương với mức trung bình của công ty trong quá trình phục hồi lợi nhuận dự kiến sắp tới.

VCSC dự báo lợi nhuận sau thuế sau lợi ích CĐTS năm 2024 của VCSC cao hơn 3% so với năm 2022, nhờ doanh số thùng carton cao hơn từ nhà máy sản xuất thùng carton thứ ba của DHC đi vào hoạt động vào đầu năm 2023. Điều này bị ảnh hưởng một phần bởi giá bán trung bình thấp hơn.

VCSC cho biết rủi ro chính là áp lực về giá bán do các đối thủ cạnh tranh bổ sung công suất.