SSI Research vừa có cập nhật triển vọng lợi nhuận nhóm ngân hàng nửa còn lại năm 2025 trong đó nhấn mạnh khi thị trường toàn cầu còn nhiều bất định, đặc biệt liên quan đến tác động của thuế đối ứng cũng như căng thẳng địa chính trị đang diễn ra, tăng trưởng của Việt Nam sẽ đến từ các động lực nội tại.

Trong bối cảnh này, động lực tăng trưởng tín dụng có thể đến nhiều hơn từ các dự án liên quan đến bất động sản và hạ tầng trong nửa cuối năm 2025 và năm 2026. Đây cũng là 2 lĩnh vực nhận được sự quan tâm chính sách ngày càng lớn, phù hợp với nỗ lực của Chính phủ nhằm kích thích nhu cầu trong nước và duy trì đà tăng trưởng kinh tế trong bối cảnh biến động toàn cầu hiện nay.

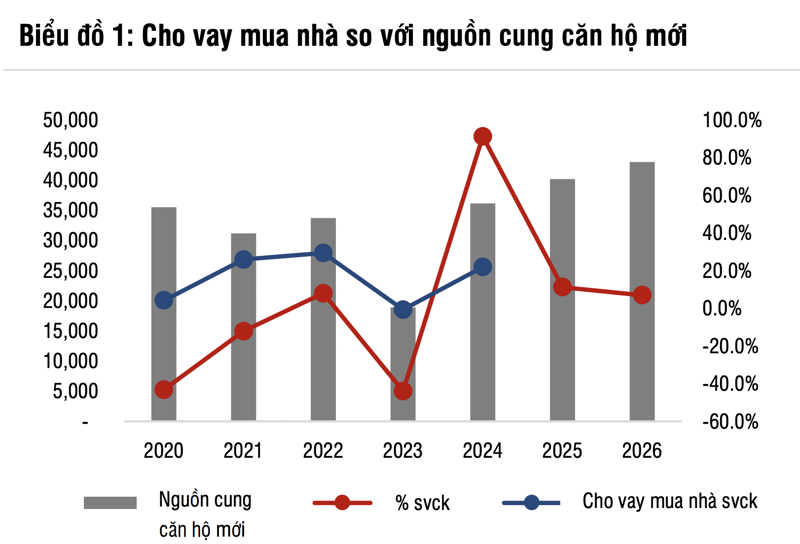

Với sự hỗ trợ từ các chính sách mới, thị trường bất động sản Việt Nam đã cho thấy những dấu hiệu phục hồi sớm từ năm 2024, được thúc đẩy từ sự tiến triển về pháp lý và nguồn cung căn hộ mới tăng mạnh 91% so với cùng kỳ.

Xu hướng tích cực này dự kiến sẽ kéo dài trong năm 2025. CBRE dự báo nguồn cung căn hộ mới tại Hà Nội và TP.HCM sẽ đạt 40.200 căn tăng 11% so với cùng kỳ, và 43.000 căn trong năm 2026 tăng 7% so với cùng kỳ. Đáng chú ý, TP.HCM dự kiến đóng góp 9.000 căn trong năm 2025 - tăng 74% - cho thấy sự phục hồi mạnh mẽ về nguồn cung và đà tăng trưởng mới tại thị trường miền Nam.

Giá bất động sản tại các trung tâm thành phố lớn — đặc biệt tại Hà Nội và TP.HCM — đã phục hồi, với một số quận ghi nhận mức giá tăng từ 20% đến 30%. Trong khi đó, thị trường địa phương cũng đang thu hút sự chú ý, nhờ việc sáp nhập tỉnh và các dự án phát triển hạ tầng. Đà tăng giá cũng đã lan rộng sang phân khúc nhà đất tại các thành phố như Bà Rịa–Vũng Tàu (nay thuộc TP.HCM), Đồng Nai và Long An (nay thuộc Tây Ninh), với mức giá tăng từ 10% –15% tính từ đầu năm.

Sự kết hợp giữa nguồn cung mới dồi dào, giá nhà vẫn trong xu hướng tăng và mức lãi suất cho vay mua nhà duy trì ở mức thấp — đặc biệt là các mức lãi suất ưu đãi từ 5,5%–7% trong hai đến ba năm đầu — dự kiến sẽ tiếp tục thúc đẩy tâm lý người mua và hỗ trợ thanh khoản thị trường trong ngắn hạn.

Ngoài ra, một loạt các dự án đầu tư công quy mô lớn được kỳ vọng sẽ thúc đẩy tăng trưởng tín dụng không chỉ trong 6 tháng cuối năm 2025 mà còn trong trung hạn. Theo Bộ Tài chính, giải ngân đầu tư công đã đạt 32,06% kế hoạch cả năm (10,1 tỷ USD) trong 6 tháng đầu năm 2025, với tháng 6 đóng góp 7,96%, chỉ thấp hơn mức 8,16% của tháng 5.

Chính phủ đã tái khẳng định cam kết mạnh mẽ trong việc giải ngân 100% kế hoạch đầu tư công năm 2025, với tiến độ triển khai tăng tốc rõ rệt - cho thấy nỗ lực chính sách bền vững nhằm thúc đẩy phát triển hạ tầng và hoạt động kinh tế.

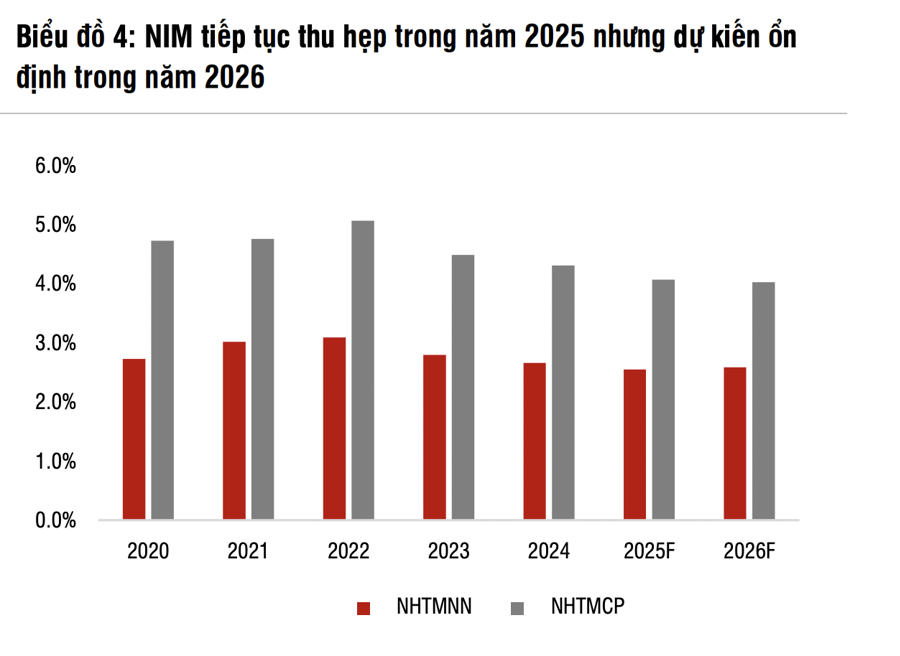

SSI Research nhấn mạnh việc đẩy mạnh đầu tư công và sáp nhập các tỉnh được kỳ vọng thúc đẩy hoạt động kinh tế tại các khu vực lân cận, qua đó có thể mở rộng phạm vi của nhu cầu tín dụng vượt ra ngoài lĩnh vực bất động sản. Khi nhu cầu tín dụng hồi phục rõ nét hơn cả ở các lĩnh vực khác, quá trình phục hồi NIM có thể diễn ra rõ ràng hơn.

Bên cạnh đó, phần lớn các khoản vay mua nhà sẽ chuyển sang lãi suất thả nổi, qua đó cải thiện lợi suất tài sản, đặc biệt trong năm 2026.

SSI Research dự báo tăng trưởng lợi nhuận của các ngân hàng trong phạm vi nghiên cứu sẽ đạt lần lượt +14% và +16% so với cùng kỳ trong năm 2025 và 2026, được hỗ trợ bởi các yếu tố chính như tăng trưởng tín dụng mạnh khoảng 17%, NIM ổn định ở mức 3,28%, chi phí tín dụng dần cải thiện từ 1,04% trong năm 2025 giảm xuống 0,95% vào năm 2026.

Các ngân hàng thuộc phạm vi nghiên cứu hiện đang giao dịch ở mức P/B dự phóng 1 năm là 1,1x, thấp hơn đáng kể so với mức trung bình lịch sử 1,68x kể từ năm 2017. Nhiều cổ phiếu như VCB, BID, ACB, VPB và một số ngân hàng nhỏ hơn vẫn đang giao dịch trong vùng định giá thấp. Ngược lại, các mã như TCB, MBB, CTG và STB đã vượt đỉnh lịch sử, phản ánh sự phân hóa ngày càng rõ nét giữa các ngân hàng.

Sự phân hóa này xuất phát từ kỳ vọng của nhà đầu tư đối với các thay đổi về chính sách và hoạt động kinh doanh trong môi trường cạnh tranh ngày càng khốc liệt, đặc biệt khi các loại thuế đối ứng của Mỹ đang định hình lại nhu cầu tín dụng đối với ngành xuất khẩu cũng như vị thế của từng ngân hàng trong ngành.

SSI Research vẫn ưu tiên lựa chọn các ngân hàng có chi phí vốn thấp, vì các ngân hàng này sẽ có nhiều khả năng mở rộng thị phần và duy trì NIM tốt hơn so với các ngân hàng khác trong bối cảnh cạnh tranh gay gắt.

Bên cạnh đó, khi các nút thắt pháp lý dần được tháo gỡ và thị trường bất động sản sơ cấp đang dần phục hồi, các ngân hàng có dư nợ cho vay bất động sản nhiều sẽ có cơ hội đẩy mạnh tăng trưởng tín dụng.

SSI Research cũng đánh giá cao các ngân hàng có câu chuyện phục hồi rõ ràng, trong đó tăng trưởng lợi nhuận có thể đến từ việc giảm chi phí trích lập dự phòng và các khoản thu nhập lớn từ việc thu hồi nợ xấu. Theo đó, CTG, MBB, TCB, STB và VPB là các cổ phiếu ưa thích cho nửa cuối năm 2025 và năm 2026.