Theo số liệu của tổng cục hải quan Việt Nam, lũy kế 6 tháng năm 2024, giá trị xuất khẩu của hàng dệt may có sự tăng trưởng nhẹ so với cùng kỳ, đạt 16,5 tỷ USD tăng 4,6%. Giá trị xuất khẩu theo tháng cũng đã tăng trưởng trở lại trong tháng 6, đạt 3,16 tỷ USD tăng 2% nhờ sự tăng trưởng 2% tại thị trường Mỹ trong khi các thị trường khác vẫn còn yếu.

Sự tăng trưởng của giá bán của các loại sợi và giá trị vải nhập khẩu là chỉ báo sớm cho đơn hàng tăng. Vì vậy, Chứng khoán Rồng Việt trong báo cáo cập nhật triển vọng ngành dệt may đã bày tỏ kỳ vọng ngành dệt may sẽ tăng trưởng trong nửa cuối năm 2024 nhờ sản lượng khi giá trị nhập khẩu của hàng vải trong 6 tháng năm 2024 đạt 7,2 tỷ USD tăng 12,7% với giá trị xuất khẩu tháng 6 đạt 1,2 tỷ USD tăng 15% và giá bán của các loại sợi đã tăng trưởng so với cùng kỳ.

Bên cạnh đó, theo báo cáo vĩ mô tháng 7/2024, mức tăng đột biến của chỉ số PMI của Việt Nam trong tháng 6/2024 lên 54,7 điểm cũng báo hiệu cho hoạt động sản xuất lạc quan trong nửa cuối năm 2024.

Tuy nhiên, biên gộp doanh nghiệp dệt may khó tăng cao trong nửa cuối 2024 do mức lương tối thiểu tăng 6% kể từ tháng 7/2024 và giá bán khó tăng cao. Chi phí nhân công tại các doanh nghiệp dệt may thường chiếm từ 30-50% tổng chi phí sản xuất nên mức lương tăng sẽ kìm hãm đà tăng biên gộp.

Về giá bán, giá bán khó tăng cao do sự cạnh tranh của các nước đối thủ khi dự báo đồng tiền của Bangladesh, Indonesia và Mexico đều mất giá cao so với VND. Bên cạnh đó, cơ cấu hàng xuất khẩu các mặt hàng chính của Bangladesh như Việt Nam.

Về thị trường Mỹ, nhu cầu nhập khẩu hàng may mặc tại Mỹ vẫn còn yếu do doanh số bán lẻ quần áo vẫn thấp. Doanh số bán lẻ tháng 4 và lượng hàng tồn kho vẫn còn tương đương cùng kỳ. Bên cạnh đó, chi tiêu tiêu dùng của Mỹ sẽ tiếp tục giảm do tình hình thị trường lao động chậm lại, hạn chế tăng trưởng thu nhập và buộc nhiều gia đình phải hạn chế chi tiêu do dự trữ tiết kiệm giảm và gánh nặng nợ cao hơn. Vì vậy, giá bán tại thị trường Mỹ khó tăng cao trong nửa cuối năm 2024.

Các doanh nghiệp Việt Nam đang phải chuyển dịch dần sang sản phẩm giá trị gia tăng cao và phức tạp khi Bangladesh có lợi thế về chi phí ở sản phẩm giá trị thấp với sản lượng cao.

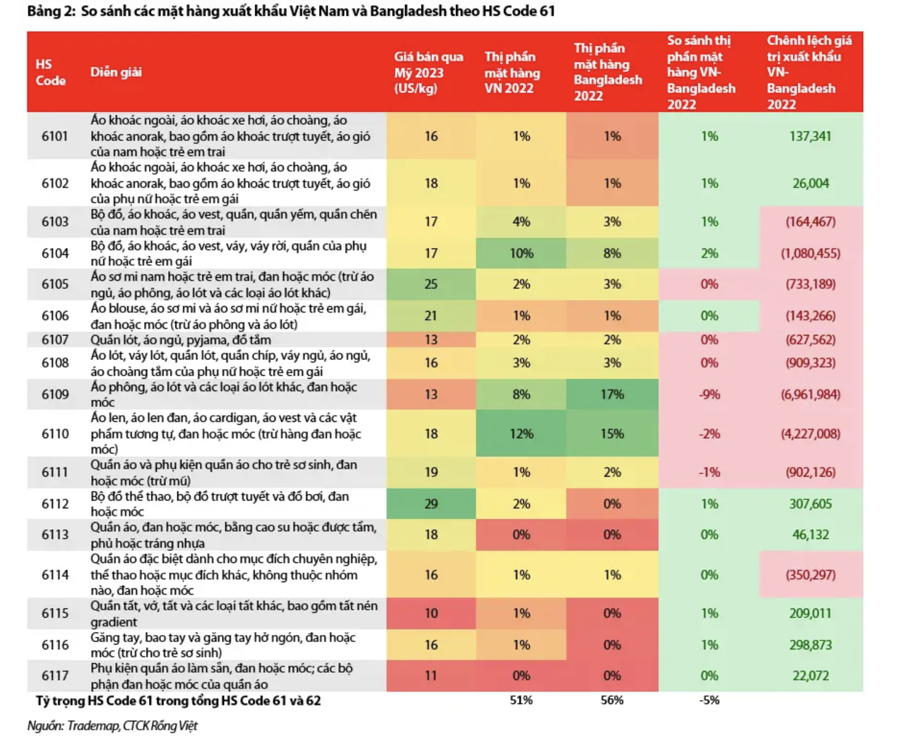

So sánh chi tiết các sản phẩm theo HS Code, Việt Nam có lợi thế ở các mặt hàng có giá bán cao tập trung ở HS Code 62 (quần áo không dệt kim hoặc móc) trong khi mất dần lợi thế ở mặt hàng giá trị thấp tập trung ở HS Code 61 (quần áo dệt kim hoặc móc). Và mặt hàng có giá trị cao thì thường có sản lượng xuất khẩu thấp gây khó khăn cho việc tăng sản lượng.

Về chi tiết giá sản phẩm, các mặt hàng có giá cao như như cà vạt bằng vật liệu dệt, áo ngực đai nịt, dây đai và bộ đồ thể thao thì Việt Nam đang có giá trị xuất khẩu và tỷ trọng xuất khẩu cao hơn Bangladesh.

Về top 5 sản lượng xuất khẩu, nhiều mặt hàng Bangladesh có tỷ lệ xuất khẩu và giá trị xuất khẩu cao hơn Việt Nam. Và mặt hàng áo khoác áo vest, tuy Việt Nam có tỷ trọng xuất khẩu 10% trong năm 2022 nhưng Bangladesh tăng tỷ trọng lên 2% và có giá trị xuất khẩu cao hơn Việt Nam.

"Việt Nam sẽ có lợi thế ở mặt hàng có giá trị cao như đồ thể thao, Áo ngực, Áo khoác ngoài và phức tạp như Găng tay, quần áo nỉ, đồ thể thao đan len hoặc móc, trong khi mất dần lợi thế ở mặt hàng áo khoác, áo len, áo phông. Và mặt hàng giá trị cao thì thường sản lượng sẽ thấp, thời gian vận chuyển nhanh và đòi hỏi tay nghề cao", VDSC nhấn mạnh.