Với triển vọng tiêu thụ hồi phục, giá nguyên vật liệu giảm cùng với thị phần được mở rộng, các doanh nghiệp ngành tôn mạ, thép được dự báo lợi nhuận tăng trưởng mạnh trong cả năm 2024, có doanh nghiệp được tính tăng tới 12 lần.

GIÁ THÉP PHỤC HỒI 8%

Theo MBS, tiềm năng tăng trưởng của sản lượng và giá thép xây dựng nội địa đến từ nguồn cung căn hộ dự kiến cải thiện, tác động tích cực đến nhu cầu thép; Vốn đầu tư cơ sở hạ tầng dự đoán tăng 12% so với cùng kỳ.

Nguồn cung căn hộ dự kiến cải thiện trong năm 2024. Khu vực Hà Nội tăng hơn 33% vào năm 2024, đạt 20.000 căn hộ, Tp.HCM sẽ đạt khoảng 1.000 căn tăng 31% so với cùng kỳ. Vì vậy, tình hình nguồn cung bất động sản thuận lợi có thể tác động tích cực đến các hoạt động mang tính xây dựng góp phần thúc đẩy tiêu thụ thép. Hơn nữa, việc giải ngân đầu tư công ước đạt 26 tỷ USD tăng 12% so với cùng kỳ tác động tích cực tới nhu cầu tiêu thụ thép.

Nhờ sự phục hồi của ngành xây dựng và tăng trưởng đầu tư công, MBS dự báo giá thép cây đạt trung bình 15 triệu đồng/tấn tăng 8% so với cùng kỳ và sản lượng đạt 10,5 triệu tấn tăng 9% so với cùng kỳ.

Bộ Công Thương quyết định điều tra tôn mạ nhập khẩu từ Trung Quốc, Hàn Quốc từ quý 3/2024. Sản phẩm mạ kẽm trong nước như (HSG, NKG) tránh phải cạnh tranh với sản phẩm giá rẻ. Thị phần của doanh nghiệp trong nước có thể tăng do mức chênh lệch có thể được thu hẹp lại.

Ngoài ra, về thuế chống bán phá giá đối với sản phẩm HRC, các tập đoàn dự kiến sẽ gửi hồ sơ để Bộ Công Thương điều tra. Trong bối cảnh thép Trung Quốc giá rẻ đang gấp áp lực tới giá nội địa (HRC Trung Quốc nhập khẩu chiếm 55% thị phần trong Q1), mức thuế này có thể được áp dụng từ Q4/2025. Thuế sẽ có lợi cho một số công ty có xu hướng mở rộng sản xuất như HPG, NKG.

Giá thép thế giới biến động với xu hướng không rõ ràng khiến các doanh nghiệp có xu hướng quản lý hàng tồn kho thận trọng. Hàng tồn kho tại các doanh nghiệp giảm trên 25% lượng hàng tồn kho (giá trị nguyên liệu giảm khoảng 20%) trong bối cảnh nhu cầu tiêu dùng thấp và giá nguyên liệu biến động. Giá thép tăng trở lại khiến áp lực trích lập dự phòng giảm khoảng 35%.

Đối với các doanh nghiệp tôn mạ như HSG hay NKG, tỷ suất lợi nhuận gộp có sự phân hóa trong bối cảnh giá thép tại EU, Mỹ hạ nhiệt và phụ thuộc vào thời điểm ký kết giá cũng như thị trường xuất khẩu của từng công ty. Theo dự báo của MBS, giá thép phục hồi khoảng 8% và giá nguyên liệu giảm nhẹ 6% là cơ sở để tỷ suất lợi nhuận gộp phục hồi về mức 13% vào năm 2024.

Lợi nhuận công ty thép dự kiến tăng trưởng 40% vào năm 2024 nhờ các yếu tố: Ngành thép có thể phục hồi nhờ tín hiệu tích cực của bất động sản. Nguồn cung nhà ở và cơ sở hạ tầng vốn tăng lên sẽ góp phần vào cả giá cả và khối lượng. Doanh thu dự kiến phục hồi 25% nhờ sản lượng và giá bán tăng trưởng lần lượt 9% và 8%.

Biên lợi nhuận gộp phục hồi lên 13% so với khoảng 8% năm 2023 nhờ giá đầu ra tăng 8% và nguyên liệu (quặng, than) giảm khoảng 4% do nguồn cung ổn định; bên cạnh đó tỷ lệ dự phòng sẽ hạ nhiệt do giá đầu ra tăng. Chi phí tài chính giảm 30% trong bối cảnh áp lực tỷ giá và chi phí lãi vay hạ nhiệt.

LỢI NHUẬN DOANH NGHIỆP TĂNG BẰNG LẦN, THẬM CHÍ 12 LẦN

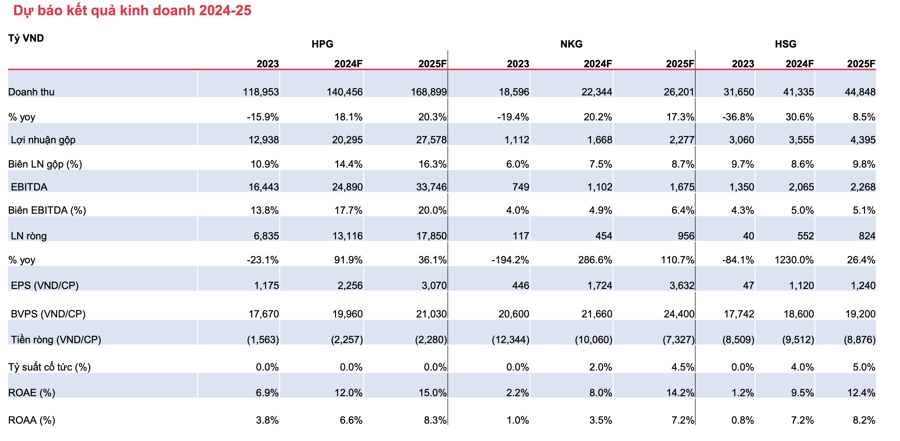

Dựa vào những dự báo trên, MBS đưa ra ước tính chi tiết kết quả kinh doanh cho từng doanh nghiệp.

Với HPG, nhu cầu cả thép cây và HRC đều có tín hiệu phục hồi tích cực do nguồn cung nhà ở và sản xuất trong nước tăng trưởng. Giá bán và sản lượng được dự đoán tăng lần lượt 8% và 7%. Ngoài ra, các đối tác xuất khẩu trong ASEAN như Indonesia và Malaysia có nhu cầu mạnh mẽ Sản lượng xuất khẩu đạt 2,1 triệu tấn tăng 5% nhờ nhu cầu mạnh mẽ từ các đối tác ASEAN.

MBS dự báo lợi nhuận sau thuế của HPG năm 2024 và 2025 sẽ lần lượt đạt 13.116 tỷ đồng tăng 92% và 17.850 tỷ đồng tăng 36% so với cùng kỳ với các động lực chính bao gồm: Sản lượng tiêu thụ dự kiến tăng trưởng 8% và lần lượt là 13% với kỳ vọng nguồn cung nhà ở phục hồi và các thị trường xuất khẩu như EU, ASEAN.

Biên lợi nhuận gộp tiếp tục phục hồi lên mức 14%/16% trong giai đoạn 2024/2025 nhờ giá thép tăng và giá than, quặng giảm. Khu phức hợp Dung Quất 2 có thể đi vào hoạt động từ quý 2/2025 là triển vọng tăng trưởng dài hạn của doanh nghiệp. Định giá P/B dưới mức trung bình 2 chu kỳ trong giai đoạn tăng trưởng.

Với NKG, ngành thép xuất khẩu và nội địa dự kiến sẽ bước vào chu kỳ phục hồi từ năm 2024 khi nhu cầu phục hồi. Với triển vọng thị trường EU và Mỹ khả quan, NKG sẽ được hưởng lợi nhờ một trong những lợi thế là doanh nghiệp dẫn đầu ngành.

Lợi nhuận ròng của NKG sẽ bước vào chu kỳ phục hồi với tốc độ tăng trưởng mạnh 287%/111% trong giai đoạn 2024 - 2025 nhờ Doanh thu tăng trưởng 20%/17% trong bối cảnh sản lượng và giá bán phục hồi nhu cầu xuất khẩu được cải thiện và Biên lợi nhuận gộp tăng lần lượt 7,5% và 8,7% nhờ giá bán tăng mạnh hơn giá nguyên liệu HRC. Định giá P/B dưới mức trung bình 2 chu kỳ trong giai đoạn tăng trưởng.

Đặc biệt, HSG được dự báo lợi nhuận tăng đột phá. Nhu cầu tôn mạ trong nước dự báo tăng trưởng nhờ hoạt động xây dựng tích cực. Giá bán và sản lượng dự báo tăng lần lượt 6%-5% nhờ sự phục hồi của cả thị trường trong nước và xuất khẩu. Hơn nữa, lợi nhuận gộp của HSG có thể được nới rộng nhờ lượng hàng tồn kho ở mức giá thấp.

Lợi nhuận ròng của HSG có thể đạt 552 tỷ đồng vào năm 2024 tăng 1230% so với cùng kỳ nhờ Doanh thu tăng 30% trong bối cảnh sản lượng và giá cả có thể tăng trưởng 10% và 14%; Lợi nhuận gộp tăng theo quý khi công ty có được hàng tồn kho giá thấp; chi phí vận chuyển giảm 30% so với cùng kỳ khi chi phí vận chuyển thế giới hạ nhiệt. Thuế chống bán phá giá có thể mang lại cơ hội giành thị phần mạ kẽm trong nước.