VnDirect vừa có báo cáo triển vọng thị trường chứng khoán tháng 8 với kỳ vọng đà tăng của thị trường có thể duy trì sang đầu tháng 8 nhờ sự cải thiện kết quả kinh doanh Q2 so với Q1 tại một số cổ phiếu trụ cột.

THỊ TRƯỜNG VẪN TĂNG TRONG ĐẦU THÁNG 8

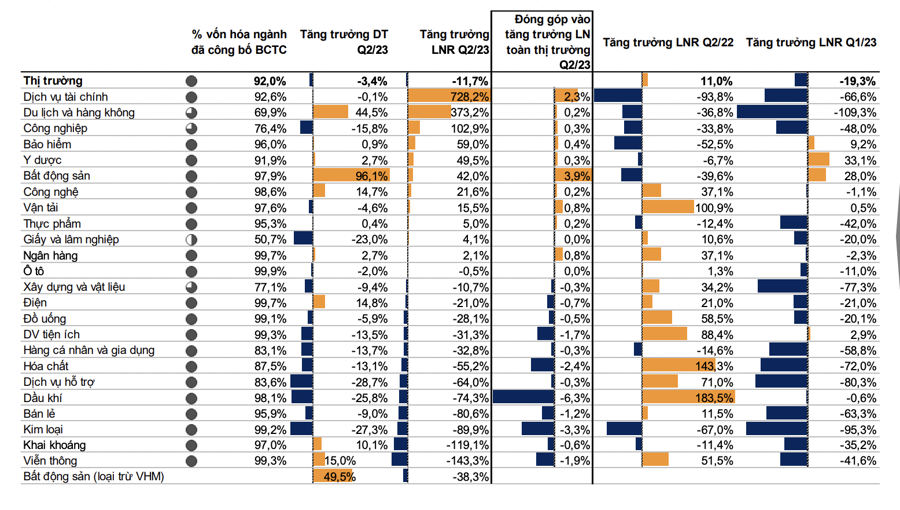

Tính đến ngày 31/07/2023, có 972 doanh nghiệp niêm yết trên sàn chứng khoán, chiếm 92% vốn hóa thị trường, đã công bố kết quả kinh doanh Q2/2023 với mức tăng trưởng lợi nhuận ròng giảm 11,7% so với cùng kỳ.

Ngành Dịch vụ tài chính có mức tăng trưởng lợi nhuận đột biến (+728%) và đóng góp 2,3 điểm % vào tăng trưởng toàn thị trường. Bên cạnh đó, ngành Bất động sản cũng có tăng trưởng lợi nhuận ấn tượng 96,1% đóng góp 3,9 điểm % tăng trưởng thị trường, chủ yếu đến từ kết quả kinh doanh Q2/23 vượt trội của VHM đạt 9.652 tỷ đồng (+1.348,3%).

Ngược lại, ngành Hóa Chất giảm 64,1%, Dầu khí (-74,3%), Kim loại (-71,8%) gây ảnh hưởng xấu nhất tới tăng trưởng lợi nhuận toàn thị trường bởi giá các loại hóa chất (phốt pho), kim loại (thép xây dựng) đều giảm mạnh. Trong khi đó, do biên lợi nhuận lọc hóa dầu co lại về mức trước khủng hoảng Nga-Ukraine khiến lợi nhuận các công ty lọc hóa dầu suy giảm mạnh so với cùng kỳ.

Bức tranh lợi nhuận Q2/23 tuy ảm đạm nhưng cũng đang cho thấy dấu hiệu tích cực hơn khi so sánh với mức giảm 21% lợi nhuận so với cùng kỳ của Q1/23.

VnDirect kỳ vọng đà tăng của thị trường có thể duy trì sang đầu tháng 8 nhờ sự cải thiện kết quả kinh doanh Q2 so với Q1 tại một số cổ phiếu trụ cột.

Tuy vậy, khi mùa báo cáo kết quả kinh doanh qua đi sẽ là vùng trũng thông tin và đà tăng của thị trường có thể chững lại trong giai đoạn nửa sau tháng 8. VnDirect cho rằng vùng 1.240 (+/- 10 điểm) có thể là vùng kháng cự mạnh của Vn-Index trong tháng 8.

Trong trung hạn, vẫn lạc quan về xu hướng thị trường do lộ trình tăng lãi suất của FED đã đi đến giai đoạn cuối; Trung Quốc có thể tung ra các biện pháp mạnh mẽ hơn nhằm vực dậy thị trường bất động sản; các chính sách hỗ trợ của Chính phủ sẽ giúp nền kinh tế Việt Nam phục hồi mạnh hơn trong nửa sau năm 2023. Rủi ro giảm điểm đến từ rủi ro tỷ giá ngoài tầm kiểm soát có thể kích hoạt đà rút vốn của nhà đầu tư.

NGÂN HÀNG VÀ ĐẦU TƯ CÔNG VẪN HẤP DẪN

Về chiến lược đầu tư, theo VnDirect ngân hàng và đầu tư công vẫn là hai nhóm có triển vọng hấp dẫn.

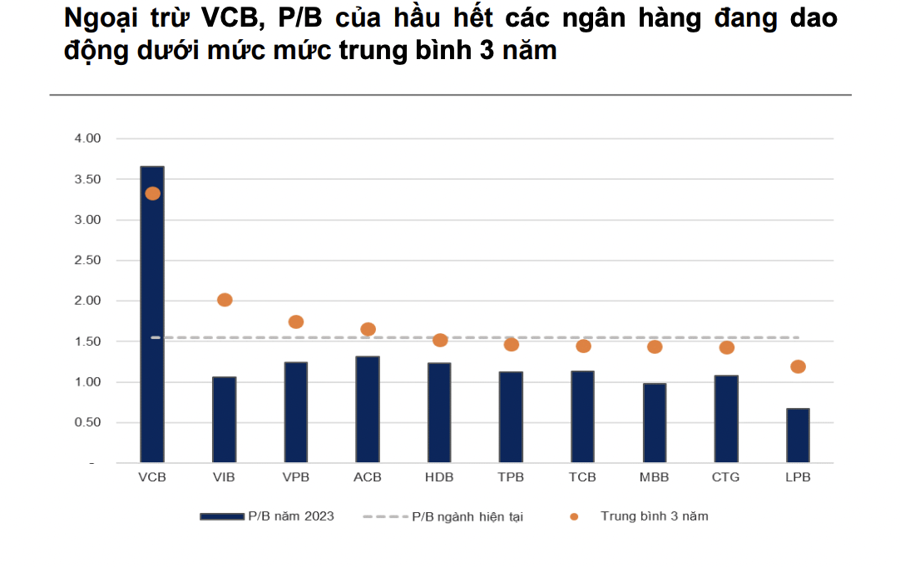

Theo đó, với nhóm ngân hàng, kỳ vọng nền kinh tế sẽ tăng tốc trong nửa cuối năm 2023 nhờ chính sách tiền tệ nới lỏng và các hỗ trợ từ chính sách tài khóa. Trong kịch bản này, ngành Ngân hàng sẽ phản ánh rõ nhất sự phục hồi của nền kinh tế.

Luận điểm đầu tư bao gồm: Tăng trưởng tín dụng phục hồi nhờ nới lỏng tiền tệ và chính sách tài khóa mở rộng. Cụ thể, các chính sách tài khóa đang được triển khai như đẩy mạnh đầu tư công, giảm thuế VAT, giảm thuế trước bạ ô tô, tăng lương cơ sở sẽ giúp kích cầu tiêu dùng và đầu tư tư nhân, qua đó thúc đẩy nhu cầu tín dụng tăng trở lại; Thông tư 02 hỗ trợ giảm áp lực dự phòng cho các NHTM, đặc biệt là các ngân hàng có tỷ lệ nợ nhóm 2 tăng mạnh.

Với ngành đầu tư công, giải ngân đầu tư công liên tục tăng tốc. Theo GSO, vốn nhà nước thực hiện trong tháng 7/2023 đạt 58.536 tỷ đồng, tăng 28,4% so với cùng kỳ, tốc độ tăng trưởng theo tháng đã tăng trong 3 tháng liên tiếp. Lũy kế 7T23, giải ngân đạt hơn 291 nghìn tỷ đồng (+22,1%), tương đương 41,3% kế hoạch cả năm. Kỳ vọng giải ngân đầu tư công trong năm 2023 sẽ tăng 25% so với cùng kỳ.

Sau nhiều lần hủy & gia hạn mời thầu, kỳ vọng gói thầu xây dựng công trình hạ tầng lớn nhất Việt Nam – 5.10 (giá trị 35.233 tỷ đồng) sẽ được khởi công trong tháng 8/2023 nhờ (1) đã có 3 liên danh nhà thầu nộp hồ sơ dự thầu (so với chỉ 1 liên danh của lần mở thầu đầu tiên) và (2) cả 3 liên danh trên đều có tham gia của nhà thầu nước ngoài - với kinh nghiệm và năng lực thi công tốt - sẽ giúp gia tăng điểm thầu.

Việc sớm thi công gói thầu 5.10 sẽ tạo tiền đề giúp sân bay Long Thành đẩy nhanh tiến độ thi công trong những tháng tới và sẽ là động lực tăng trưởng cho các công ty xây dựng và vật liệu xây dựng.

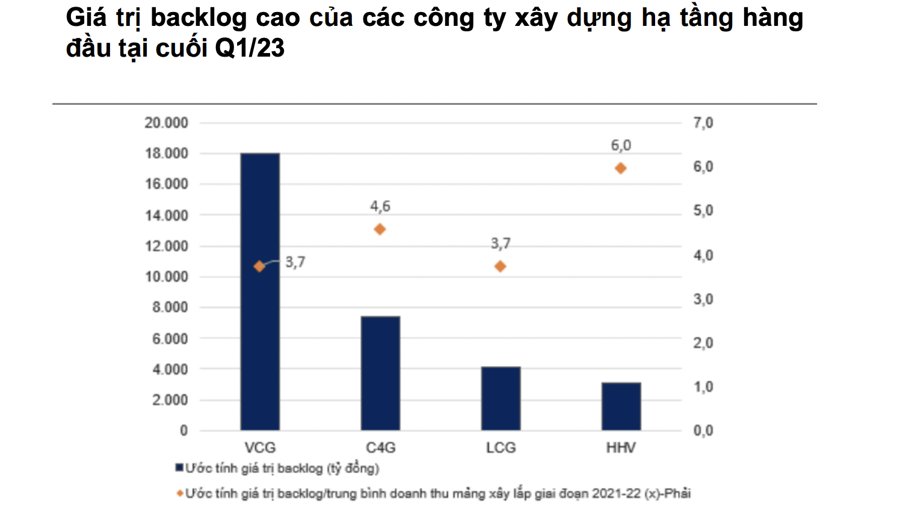

Sau khi liên tiếp được chỉ định thầu tại các dự án thành phần của cao tốc Bắc-Nam giai đoạn 2 (đầu năm 2023), các công ty xây dựng hạ tầng hàng đầu đã ghi nhận giá trị backlog tăng đáng kể. Trong Q2/23, nhóm các công ty này đã tiếp tục giành thêm những gói thầu đáng chú ý tại đường Vành đai 4 – Hà Nội (VCG, C4G), cao tốc Khánh Hòa – Buôn Mê Thuột (C4G, DPG, CC1),…

Việc các dự án hạ tầng giao thông thường có được thi công trong 2-2,5 năm, do đó trong giai đoạn 2023-25, các công ty xây dựng hàng đầu đang đứng trước cơ hội tăng gấp đôi quy mô doanh thu so với giai đoạn 2021-22.

Với việc sân bay Long Thành và các dự án cao tốc phía Nam đẩy mạnh tiến độ thi công trong những tháng tới, VnDirect tin rằng các mỏ đá sẽ được hưởng lợi chính bao gồm: cụm mỏ Tân Cang (sỏ hữu bởi VLB, DHA) – nguồn cung chính cho sân bay Long Thành và vành đai 3 – TP.HCM nhờ vị trí gần công trường thi công nhất và cụm mỏ Thạnh Phú và Thiện Tân (VLB, DHA, KSB) – nguồn cung cho các dự án tại Đồng bằng sông Cửu Long nhờ nằm gần sông Đồng Nai, thuận tiện vận chuyển đường thủy.