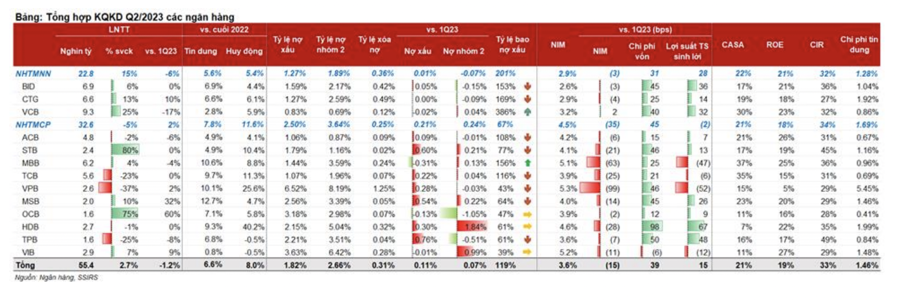

Trong báo cáo cập nhật nhanh triển vọng nhóm Ngân hàng, SSI Research cho thấy kết quả kinh doanh của nhóm ngân hàng trong Q2/2023 đúng với kỳ vọng với lợi nhuận trước thuế tăng 3% so với cùng kỳ và giảm 1,2% so với cuối Q1/23.

Nguyên nhân do tiếp tục bị ảnh hưởng bởi sự giảm tốc của tăng trưởng tín dụng (tăng 6,6% so với đầu năm hoặc 2% so với cuối Q1/23), NIM co hẹp (-15 bps so với quý trước) và nợ xấu vẫn trong xu hướng tăng (+11 bps so với quý trước).

Điểm tích cực trong báo cáo tài chính quý 2/2023 là thu nhập từ hoạt động dịch vụ hồi phục so với quý trước và CASA đã tạo đáy trong Q1/2023 đối với hầu hết các ngân hàng.

Tốc độ tăng trưởng tín dụng trong Quý 2 vẫn yếu so với Quý 1 ở hầu hết các ngân hàng. ACB, OCB, MBB và VPB là những ngân hàng có tốc độ tăng tín dụng so với quý trước mạnh nhất, đạt khoảng 5 – 6,5%.

Động lực tăng trưởng là tín dụng cho ngành thương mại, sản xuất, Bất động sản & xây dựng tại MBB; cho vay sản xuất kinh doanh & Bất động sản tại VPB và cho vay tài trợ vốn lưu động tại ACB. Dư nợ tài chính tiêu dùng tiếp tục suy giảm tại FeCredit & MCredit trong khi tăng nhẹ trở lại ở HDSaison.

Về chất lượng tài sản: Ngân hàng TMCP nhóm 2 (HDB, MSB, TPB, VIB), STB và VPB vẫn chịu áp lực về suy giảm chất lượng tài sản. Tuy nhiên, nợ xấu và nợ quá hạn hình thành mới tại các ngân hàng thương mại nhà nước (NHTMNN), ACB, MBB và OCB đã chậm lại đáng kể so với Q4/22 và Q1/23.

NIM được duy trì tương đối tốt tại các NHTM Nhà nước do tài sản sinh lời được phân bổ cân bằng hơn do tiền gửi Kho bạc Nhà nước không còn dồi dào như quý trước. Ngược lại, NIM tiếp tục giảm tại nhóm Ngân hàng TMCP do nhiều nguyên nhân, bao gồm tăng trưởng huy động quá cao so với tăng tín dụng (VPB, HDB), hạ lãi suất hỗ trợ khách hàng (TCB) hoặc tăng mạnh danh mục trái phiếu TCTD (MBB).

SSI Research tự tin với dự báo cho năm 2023 của nhóm Ngân hàng TMCP ACB, MBB, TCB. Tuy nhiên, dự phóng sẽ được cập nhật lại ở một số ngân hàng do NIM giảm mạnh hơn dự kiến (VPB), tỷ lệ nợ xấu hình thành cao hơn dự kiến (TPB, HDB), hoạt động tài chính tiêu dùng yếu hơn dự kiến (VPB) hoặc thu nhập ngoài lãi tăng mạnh (OCB, MSB).

Trước đó, trong báo cáo cập nhật ngành Ngân hàng lần gần nhất 1/6, SSI Research hạ ước tính tăng trưởng lợi nhuận trước thuế của các ngân hàng xuống 10% so với cùng kỳ từ mức 13,8%như ước tính trước đó. Mức tăng trưởng tại các Ngân hàng TMNN sẽ khả quan hơn 18,5% so với các Ngân hàng TMCP 4,9%.

Tăng trưởng tín dụng dần phục hồi trong nửa cuối năm 2023. Nếu nhu cầu tín dụng chưa thể hồi phục trong thời gian tới, lãi suất huy động tiếp tục giảm thêm 0,5% đến 1% từ nay đến cuối năm. Với việc cắt giảm lãi suất huy động như vậy thì lãi suất cho vay cũng có thể được giảm nhiều hơn đối với các khách hàng có điểm tín dụng tốt và giảm ít hơn đối với các khách hàng/lĩnh vực có rủi ro cao hơn.

Theo đó, nhu cầu tín dụng có thể dần phục hồi vào cuối năm, đặc biệt là đối với lĩnh vực xuất nhập khẩu và lĩnh vực bất động sản. Ước tính tăng trưởng tín dụng đạt 12,9% ở các ngân hàng đang nghiên cứu, và khoảng 10-12% cho toàn hệ thống.

NIM có thể tiếp tục giảm trong Q2/2023 nhưng có thể hình thành đáy trong nửa đầu năm 2023. Ảnh hưởng của việc tăng lãi suất huy động trong Q4/2022 đã được phản ánh đầy đủ trong Q1/2023 và chỉ phản ánh một phần trong Q2/2023.

Trái ngược với chính sách tiền tệ tại các quốc gia trên thế giới, các ngân hàng tại Việt Nam có thể xem xét thêm các đợt cắt giảm lãi suất cho vay để kích cầu tín dụng trong Q2/2023, đó là lý do tại sao NIM sẽ chạm đáy trong nửa đầu năm 2023. Trong năm 2023, giả định NIM sẽ giảm 15 điểm cơ bản xuống 3,82% (so với 3,8% trong Q1/2023).

Nợ xấu có thể đạt đỉnh trong nửa đầu năm 2023 nhưng gánh nặng trích lập dự phòng vẫn sẽ tiếp tục duy trì ở mức cao trong các quý tới do các ngân hàng sẽ cân nhắc cẩn trọng khả năng trả nợ của khách hàng trước khi quyết định cơ cấu lại các khoản vay đó. Ước tính chi phí tín dụng ở mức 1,5% cho năm 2023, trong đó chi phí tín dụng ở nhóm Ngân hàng TMNN là 1,34% (so với 1,42% trong Q1/2023) và ở nhóm Ngân hàng TMCP là 1,63% (so với 1,5% trong Q1/2023).

SSI Research duy trì khuyến nghị trung lập đối với cổ phiếu ngành ngân hàng. Các cổ phiếu ưa thích bao gồm VCB, ACB và STB do các yếu tố cơ bản của các cổ phiếu này phù hợp với kỳ vọng; VCB và ACB do hoạt động cho vay thận trọng và kiểm soát tốt chi phí. Đồng thời, kỳ vọng STB sẽ mang đến những câu chuyện thú vị trong năm 2024.

Cân nhắc chủ đề “hồi phục từ đáy” đối với ngành bất động sản, SSI đưa TCB và MBB vào danh sách theo dõi do có một số dự án liên quan mật thiết đến các ngân hàng này có thể có tiến triển trong thời gian tới. Tuy nhiên, nhà đầu tư cần theo dõi rất sát sao tiến độ của các dự án này để xác định thời điểm nào là bước ngoặt về các yếu tố cơ bản/triển vọng tăng trưởng cho TCB và MBB.