Tổng kết việc thực hiện Luật Bảo hiểm xã hội năm 2014, Bộ Lao động – Thương binh và Xã hội đánh giá, trong giai đoạn 2016 – 2021, tiền lương tháng đóng bảo hiểm xã hội trong khu vực doanh nghiệp có sự gia tăng song không đáng kể.

TIỀN LƯƠNG ĐÓNG BẢO HIỂM XÃ HỘI THẤP, LƯƠNG HƯU KHÓ CAO

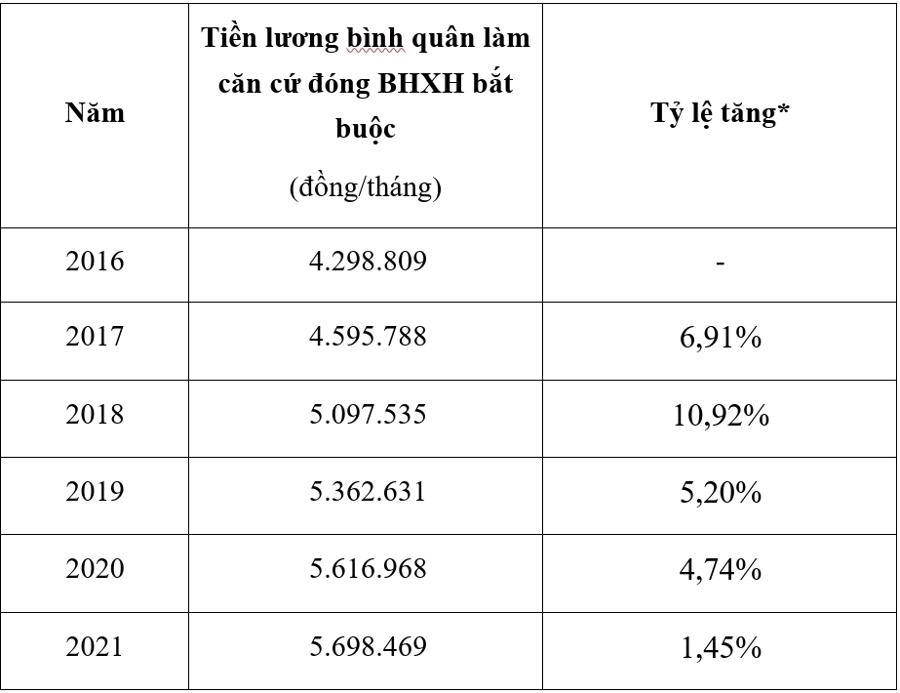

Riêng năm 2016, có sự gia tăng cao trong mức tiền lương tháng làm căn cứ đóng bảo hiểm xã hội, do Luật Bảo hiểm xã hội năm 2014 quy định đối với người lao động đóng bảo hiểm xã hội theo chế độ tiền lương do người sử dụng lao động quyết định, thì tiền lương tháng đóng bảo hiểm xã hội là mức lương và phụ cấp lương theo quy định của pháp luật lao động.

Tuy nhiên, sau năm 2016, mức tiền lương làm căn cứ đóng tăng không đáng kể, chỉ tăng theo sự điều chỉnh mức tăng tiền lương tối thiểu vùng hàng năm.

Đến năm 2021, tiền lương bình quân làm căn cứ đóng bảo hiểm xã hội bắt buộc của người lao động đạt 5,6 triệu đồng, tăng hơn 33% so với mức của năm 2016. Mức này bằng 86% so với thu nhập bình quân của lao động làm công hưởng lương (theo Tổng cục Thống kê thì thu nhập bình quân của lao động làm công hưởng lương trong năm 2021 là 6,55 triệu đồng/tháng).

Khu vực doanh nghiệp nhà nước có mức bình quân tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động cao nhất (6,5 triệu đồng), tiếp sau là khu vực doanh nghiệp có vốn đầu tư nước ngoài (6,1 triệu đồng), cuối cùng là khu vực doanh nghiệp ngoài quốc doanh (5,1 triệu đồng).

Trên thực tế, cơ quan quản lý vẫn ghi nhận có tình trạng doanh nghiệp chẻ thu nhập, tách phụ cấp sang phúc lợi khác để không phải tính đóng bảo hiểm xã hội cho người lao động. Trong khi đó, quy định hiện hành khó tách bạch các khoản phụ cấp tính đóng bảo hiểm xã hội với doanh nghiệp trả theo lương tối thiểu vùng, bởi mỗi nơi xây dựng thang bảng lương, phụ cấp, mức tiền khác nhau.

Nhiều doanh nghiệp tồn tại ba loại thu nhập, đó là thu nhập làm căn cứ đóng bảo hiểm xã hội, thu nhập để quyết toán và thu nhập thực tế.

Ông Nguyễn Duy Cường, Phó Vụ trưởng Bảo hiểm xã hội, Bộ Lao động – Thương binh và Xã hội, cho biết Luật Bảo hiểm xã hội 2014 đã có lộ trình từ năm 2018 trở đi tiền lương tháng đóng bảo hiểm xã hội ở khu vực doanh nghiệp bao gồm mức lương, phụ cấp lương và các khoản bổ sung khác. Nhờ đó, tiền lương tháng đóng bảo hiểm xã hội ở khu vực này thời gian qua đã được cải thiện từng bước, song vẫn chưa tiếp cận với thu nhập thực tế của người lao động.

“Một số doanh nghiệp vẫn còn tình trạng tách các khoản phụ cấp, bổ sung khác để nhằm không tính đóng bảo hiểm xã hội bắt buộc. Việc này ít nhiều ảnh hưởng đến quyền lợi của người lao động, nhất là liên quan đến chế độ hưu trí khi tính tỷ lệ hưởng lương hưu, do tính trên nền tiền lương đóng. Thậm chí, khi chúng tôi xây dựng phương án tiền lương lấy ý kiến, có doanh nghiệp trưng hơn 100 loại phụ cấp lẫn phúc lợi và gần như không thể tính đóng bảo hiểm xã hội”, ông Cường thông tin và cho rằng việc các đơn vị có tiền lương đóng bảo hiểm xã hội thấp sẽ ảnh hưởng đến lương hưu khi về già của người lao động.

LÀM RÕ CÁC CĂN CỨ TÍNH ĐÓNG BẢO HIỂM XÃ HỘI

Nhằm tiến tới nâng dần tiền đóng bảo hiểm xã hội sát thu nhập thực tế để cải thiện lương hưu cho người lao động, tại dự thảo Luật Bảo hiểm xã hội (sửa đổi) đã đề xuất, tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với khu vực doanh nghiệp sẽ được quy định cụ thể hơn.

Theo đó, tiền lương làm căn cứ đóng bảo hiểm xã hội là tiền lương tháng, bao gồm mức lương, phụ cấp lương, các khoản bổ sung khác, được trả thường xuyên và ổn định trong mỗi kỳ trả lương.

Trên cơ sở đó, Chính phủ quy định chi tiết nhằm xác định cụ thể các khoản phải đóng, không phải đóng bảo hiểm xã hội bắt buộc; việc xác định tiền lương tháng làm căn cứ đóng bảo hiểm xã hội đối với trường hợp thỏa thuận trả lương theo giờ, ngày, tuần và theo sản phẩm, khoán.

Tại báo cáo thẩm tra ban đầu về dự án Luật Bảo hiểm xã hội (sửa đổi) của Ủy ban Xã hội của Quốc hội, Thường trực Ủy ban đồng tình với quy định tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với khu vực ngoài nhà nước bao gồm: mức lương, phụ cấp lương, các khoản bổ sung khác, được trả thường xuyên và ổn định trong mỗi kỳ trả lương.

Đây là quy định rất tiến bộ trong việc xác định tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc đối với người lao động, đặc biệt dự thảo Luật đã bổ sung yếu tố “thường xuyên và ổn định” làm căn cứ xác định tiền lương đóng bảo hiểm xã hội.

Tuy nhiên, Uỷ ban Xã hội đề nghị Chính phủ cần làm rõ trong trường hợp trả lương theo giờ, ngày, tuần thì xác định “lương tháng” để làm căn cứ tính tiền lương đóng bảo hiểm xã hội bắt buộc như thế nào. Trường hợp tiền lương theo giờ, ngày, tuần khi tính thành lương tháng mà thấp hơn quy định về mức tiền lương đóng bảo hiểm xã hội thấp nhất thì xử lý ra sao.

Cùng với đó, cân nhắc bổ sung nội dung quy định về các chế độ, phúc lợi không được tính làm căn cứ đóng bảo hiểm xã hội, trên cơ sở cụ thể hoá quy định của Thông tư 06/2021 của Bộ Lao động - Thương binh và Xã hội theo hướng: “Tiền lương tháng đóng bảo hiểm xã hội bắt buộc không bao gồm tiền thưởng theo quy định của Bộ luật Lao động; tiền ăn giữa ca; các khoản hỗ trợ xăng xe, điện thoại, đi lại, tiền nhà ở, tiền giữ trẻ, nuôi con nhỏ và các chế độ, phúc lợi khác theo quy định của Chính phủ”.