Như VnEconomy đã đưa tin, trong bối cảnh áp lực tỷ giá gia tăng khi các yếu tố trong và ngoài nước đều không thuận lợi, ngày 24/10, Ngân hàng Nhà nước đã thực hiện tăng lãi suất điều hành thêm 1 điểm phần trăm trước kỳ họp chính sách của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 11.

Việc tăng lãi suất này không gây quá nhiều bất ngờ cho thị trường, tuy nhiên, diễn biến lãi suất huy động ở các ngân hàng thương mại vẫn còn khá phức tạp. Cụ thể, các ngân hàng thương mại trong hệ thống đều đã đồng loạt điều chỉnh tăng 0,3 – 1 điểm phần trăm tùy kỳ hạn, trong đó kỳ hạn dưới 6 tháng ở hầu hết các ngân hàng thương mại cổ phần đã đẩy lên mức trần 6%.

Ngay cả bốn ngân hàng quốc doanh (Agribank, Vietcombank, VietinBank, BIDV) thường xuyên là nhóm có lãi suất huy động thấp nhất thị trường hiện cũng chấp nhận chi trả mức lãi 7,4%/năm cho các khoản tiền gửi tại quầy và 7,9%/năm nếu gửi online, tăng gần 2 điểm phần trăm so với đầu năm.

Ngoài ra, không chỉ tăng lãi suất, các ngân hàng còn đẩy mạnh chương trình khuyến mãi, cộng thêm lãi suất để thu hút dòng tiền nhàn rỗi từ dân cư.

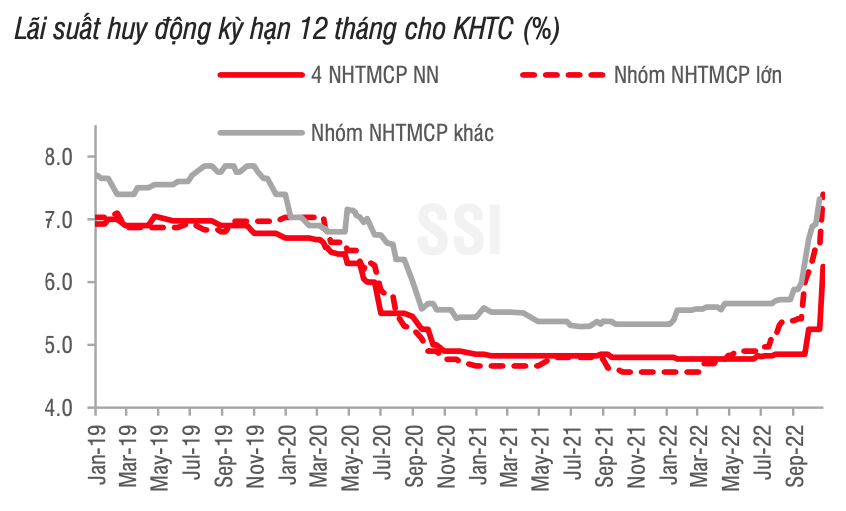

Nhìn chung, theo thống kê của Công ty Chứng khoán SSI, tính đến hiện tại, mặt bằng lãi suất huy động của nhiều ngân hàng đã về lại vùng trước đại dịch Covid - 19, hoặc thậm chí cao hơn, với mức tăng trung bình 3-4 điểm phần trăm so với cuối năm 2021.

Song có điểm đáng chú ý, mặc dù cuộc đua lãi suất huy động tiếp tục nóng hơn khi một số ngân hàng đã chấp nhận chi trả mức lãi suất trên 10%/năm để huy động tiền gửi từ nhóm khách hàng dân cư nhưng trên thực tế mức lãi suất này là không nhiều. Thậm chí, khách hàng cần rất lưu ý bởi số tiền lãi thực nhận không hề lớn như lời quảng cáo.

Trong đó, áp dùng từ ngày 26/10, ngân hàng NamABank đã thiết lập đỉnh mới cho lãi suất huy động khách hàng cá nhân năm nay với mốc 11%/năm cho kỳ hạn 9 tháng. Tuy nhiên, mức lãi suất này không được áp dụng cho toàn bộ kỳ hạn mà chỉ được áp dụng cho 3 tháng đầu. 6 tháng tiếp theo lãi suất giảm về 5,95%/năm. Tức, lãi suất bình quân chỉ đạt 7,63%/năm, mức không hề cao so với các ngân hàng cùng quy mô.

Tương tự, tại VPBank, lãi suất tiền gửi có kỳ hạn Prime Savings kỳ hạn 36 tháng cũng vừa được điều chỉnh lên mức cao nhất tới 10,02%/năm. Tuy nhiên, mức lãi suất này chỉ được áp dụng trong tháng đầu tiên, các tháng sau chỉ còn 8,35%/năm. Hay như ở kỳ hạn 24 tháng, lãi suất tháng đầu là 10%/năm, tháng sau 8,33%/năm; khách hàng gửi tiết kiệm kỳ hạn 12 tháng hưởng mức lãi suất tháng đầu là 9,68%/năm, tháng sau còn 8,07%/năm…

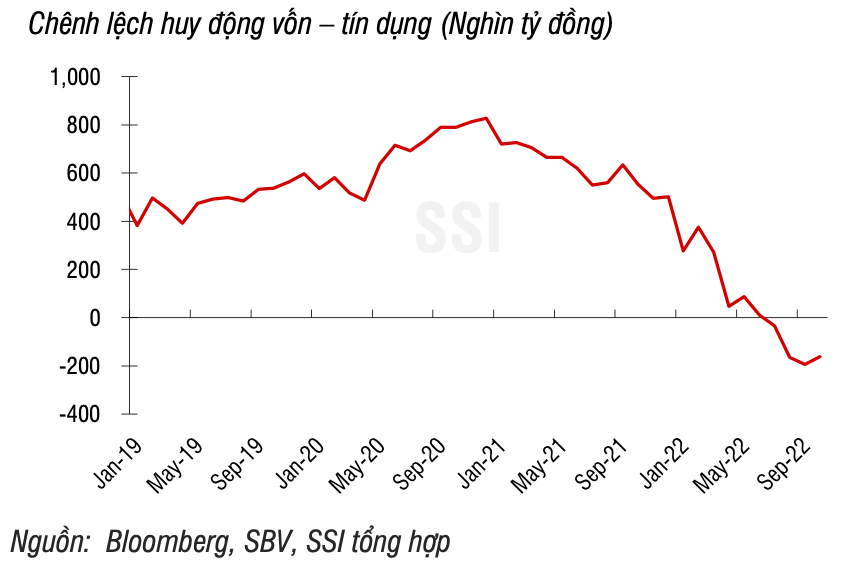

Sau khi mặt bằng lãi suất huy động đã tăng mạnh trong 2 tháng qua, chênh lệch huy động – tín dụng vốn phần nào có sự cải thiện nhẹ (mặc dù chưa quá rõ ràng). Theo số liệu mới cập nhật từ Ngân hàng Nhà nước cho thấy, tính đến ngày 20/10, và so với cuối năm 2021, tín dụng tăng 11,38%, cung tiền M2 tăng 3,09% và huy động vốn tăng 4,8%.

Trong cuộc họp thường kỳ của Chính phủ, Ngân hàng Nhà nước cũng cho biết diễn biến huy động vốn và tín dụng trong năm 2022 đã đặt ra thách thức đối với hệ số sử dụng vốn của hệ thống ngân hàng rất cao, gây quan ngại về thanh khoản của hệ thống ngân hàng.

Do vậy, việc Ngân hàng Nhà nước điều chỉnh các mức lãi suất điều hành trong tháng 9 và tháng 10 là phù hợp nhằm bảo đảm cho các tổ chức tín dụng có khả năng huy động thêm được nguồn vốn để đảm bảo an toàn thanh khoản, và có điều kiện để cung ứng vốn tín dụng cho nền kinh tế.