Trong báo cáo cập nhật triển vọng mặt bằng lãi suất năm 2023, FiinGroup cho rằng lãi suất sẽ tiếp tục là biến số vĩ mô chi phối thị trường chứng khoán Việt Nam, tác động mạnh lên triển vọng lợi nhuận doanh nghiệp cũng như về thanh khoản thị trường và xu hướng dòng tiền của nhà đầu tư cá nhân/nước ngoài.

Cụ thể, lãi suất huy động tăng khoảng +500bps so với nửa đầu năm, lên mức 9%- 10%/năm đối với kỳ hạn 12 tháng. Lãi suất cho vay đối với khối doanh nghiệp hiện đang ở mặt bằng cao, bình quân ở mức 10,3% ở khối Ngân hàng Thương mại nhà nước và 13%- 15% ở các Ngân hàng Thương mại cổ phần.

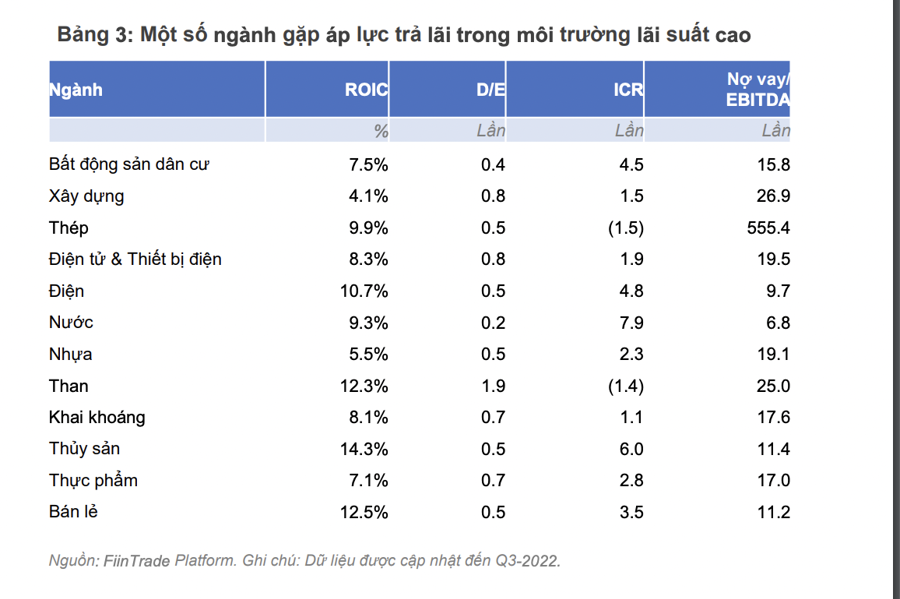

Lãi suất tăng cao khiến chi phí vốn đắt đỏ hơn và vượt ngưỡng “chịu đựng” của các doanh nghiệp niêm yết nếu xem xét trên bình diện chung dựa vào tỷ suất lợi nhuận trên vốn đầu tư ROIC (khoảng 9,3% tính cho Q3/2022).

Một số ngành sẽ gặp áp lực lớn trong môi trường lãi suất tăng cao gồm các nhóm ngành Bất động sản, Xây dựng, Thép, Điện tử, Thực phẩm, Bán lẻ, Than. Ngoài ra, tỷ lệ đòn bẩy tài chính của các doanh nghiệp này đang ở mức cao trong khi triển vọng về tăng trưởng lợi nhuận của doanh nghiệp không khả quan, đặc biệt là đối với ngành Bất động sản và Xây dựng.

Ngoài hệ lụy từ động thái tăng lãi suất nhanh và mạnh của FED, mặt bằng lãi suất cao này còn gây ra bởi tình trạng “nghẽn” dòng tiền trong nước.

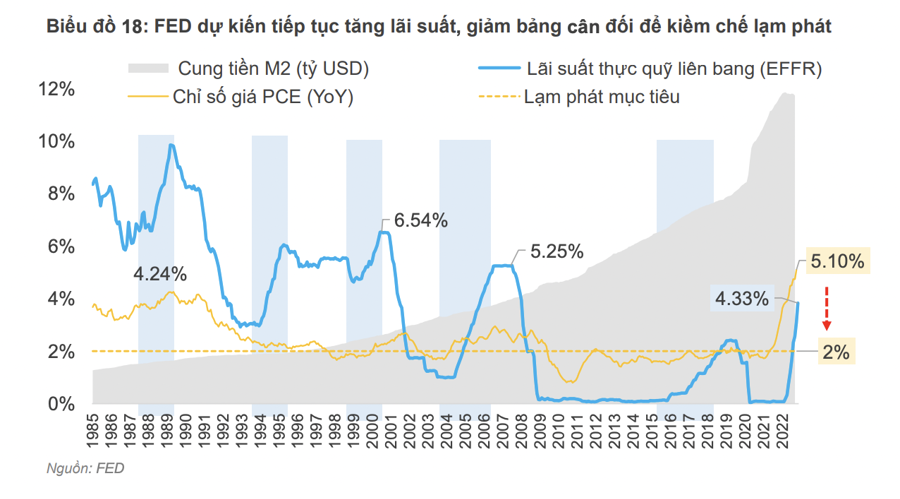

Vậy khi nào lãi suất hạ nhiệt? Trên thị trường quốc tế, lạm phát hiện vẫn khá cao so với mục tiêu, giới phân tích quốc tế nhận định thị trường việc làm hiện chưa có dấu hiệu hạt nhiệt bất chấp động thái tăng nhanh và mạnh lãi suất của FED tăng 3,75 điểm % trong 8 tháng và do đó, để đưa lạm phát về mức mục tiêu (2%), FED sẽ tiếp tục tăng lãi suất điều hành, có thể lên mức 5% và duy trì mức này đến hết 2023, và (ii) giảm quy mô bảng cân đối.

Việc FED tiếp tục chính sách thắt chặt định lượng, làm tăng rủi ro suy thoái ở các thị trường xuất khẩu lớn của Việt Nam. Hai yếu tố có thể khiến FED “mềm mỏng” về lãi suất trong thời gian tới đó là suy thoái diễn ra nhanh hơn dự kiến và lạm phát “hạ nhiệt” sớm hơn so với kỳ vọng.

Ở trong nước, hoạt động cho vay gặp khó, ách tắc về giải ngân vốn đầu tư công và thiếu vắng các biện pháp mang tính hỗ trợ thị trường Trái phiếu doanh nghiệp và Bất động sản đang khiến tình trạng “nghẽn” thanh khoản chưa thể sớm cải thiện. Như vậy, môi trường vĩ mô bên trong và bên ngoài đều chưa ủng hộ cho một xu hướng giảm về lãi suất trong ít nhất 6-12 tháng tới.

"Với dự báo này, chúng tôi cho rằng mặt bằng lãi suất trong nước khó có thể giảm trước năm 2024, đặc biệt khi điểm “nghẽn” về thanh khoản hiện vẫn chưa được xử lý", báo cáo nhấn mạnh.

Tuy nhiên, điểm sáng là cung ngoại tệ tích cực giúp cải thiện thanh khoản và giảm áp lực lên lãi suất. Nguồn cung ngoại tệ được cải thiện tích cực với đóng góp lớn từ hoạt động giải ngân nguồn vốn FDI và vốn gián tiếp.

Cụ thể, vốn FDI giải ngân đạt 22,4 tỷ USD trong năm 2022 tăng 13,5% so với năm ngoái, riêng tháng 12 đạt 2,7 tỷ USD tăng 2,8%. Với giải ngân vốn gián tiếp, thể hiện rõ nét qua động thái mua ròng mạnh của nhà đầu tư nước ngoài trong tháng 11 và 12, đạt gần 29 nghìn tỷ đồng tương đương hơn 1,2 tỷ USD.

Động thái này giúp cải thiện thanh khoản của hệ thống tài chính và giảm áp lực lên mặt bằng lãi suất trong nước.

Năm 2022, vốn FDI đăng ký giảm -11%. Ngoài lý do khách quan Covid-19 hạn chế các doanh nghiệp nước ngoài tìm kiếm cơ hội đầu tư ở Việt Nam, chi phí vốn tăng mạnh trong môi trường lãi suất cao và dòng tiền thiếu hụt do chính sách tiền tệ thắt chặt làm giảm nhu cầu đầu tư CAPEX là hai nguyên nhân gây ra sự sụt giảm mạnh về lượng vốn FDI đăng ký trong năm 2022.

Thống kê của Bộ Kế hoạch và Đầu tư cho thấy vốn FDI đăng ký giảm chủ yếu ở nhóm ngành chế biến, chế tạo giảm 7,3% trong khi tăng cao ở lĩnh vực bất động sản 68,8% so với năm ngoái.