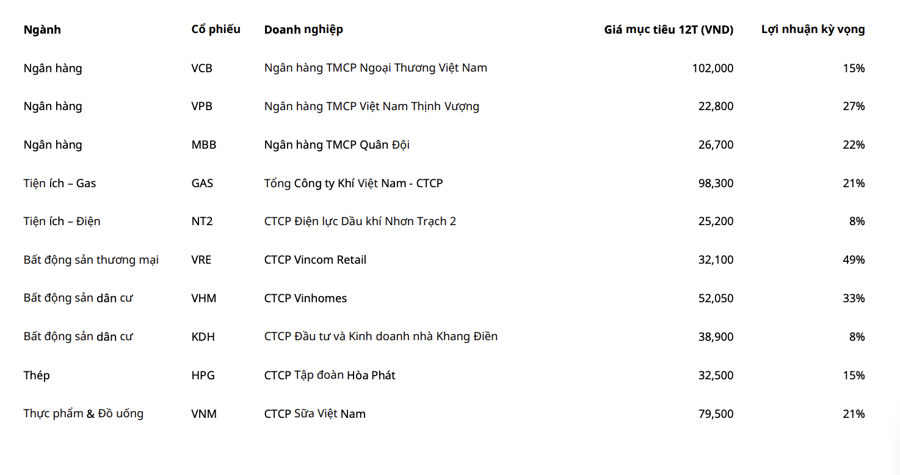

Mirae Asset vừa khuyến nghị danh sách 10 cổ phiếu tiềm năng đầu tư trong tháng 6 trong đó có những mã tiềm năng tăng giá 33%, 49%...

VCB tiềm năng tăng giá 15%: Trong Q1/2024, lợi nhuận trước thuế của ngân hàng đạt 10.700 tỷ, giảm nhẹ 4%, và hoàn thành 26% kế hoạch năm. Những thay đổi đáng kể trong cơ cấu thu nhập và chi phí của ngân hàng bao gồm việc thu nhập ròng khác giảm 38%, chủ yếu do lợi nhuận từ hoạt động buôn bán ngoại hối giảm 30% và thu nhập khác giảm 53%.

Mặc dù đã điều chỉnh giảm dự báo tăng trưởng của VCB cho năm 2024, triển vọng của VCB vẫn tương đối lạc quan. Dù tăng trưởng tín dụng thấp và thu nhập lãi ròng (NII) đi ngang, tăng trưởng cả năm vẫn có nhiều dư địa cải thiện mạnh nhờ mức cơ sở thấp trong nửa sau năm 2023.

Với triển vọng kinh tế vĩ mô tích cực hơn trong nửa cuối năm 2024, các hoạt động thương mại quốc tế dự kiến sẽ phục hồi dần, hỗ trợ thu nhập ngoài lãi của VCB phục hồi tốt hơn. Thêm vào đó, áp lực dự phòng của VCB không quá đáng kể, nhờ chất lượng tài sản vượt trội, lãi suất hợp lý, tăng trưởng tín dụng thấp trong các năm khó khăn, và dư nợ liên quan đến BĐS không quá cao.

VPB tiềm năng tăng giá 27%: Tuy chất lượng tài sản vẫn chưa cải thiện rõ rệt và tăng trưởng tín dụng tương đối thấp trong quý 1, lợi nhuận trước thuế hợp nhất của ngân hàng lại ghi nhận bước nhảy vọt hơn 90%, đạt 4.200 tỷ và hoàn thành 18% mục tiêu năm. Mặc dù VPB không công bố số liệu cụ thể về lợi nhuận của các công ty con, nhưng các khoản lỗ của các cổ đông không kiểm soát đã giảm đáng kể.

Trong khi đó, lợi nhuận từ VPBS, công ty con có lợi nhuận lớn nhất trong năm 2023, cũng ghi nhận giảm trong Q1/2024. Điều này cho thấy mặc dù FEC

chưa thể ghi nhận lợi nhuận, các khoản lỗ của công ty này đã giảm đáng kể phù hợp với kỳ vọng. Về cấu phần thu nhập, thu nhập lãi ròng tăng mạnh (+18,8%) và dự phòng giảm (-9,8%), trong khi các khoản thu nhập và chi phí khác không có sự thay đổi đáng kể.

MBB tiềm năng tăng giá 22%: Kết quả kinh doanh Q1/2024 lợi nhuận trước thuế hợp nhất đạt 5.795 tỷ đồng (-11%). Tính đến Q1/2024, MBB đã đạt được 20,4% mục tiêu lợi nhuận trước tối đa năm 2024 là 28.400 tỷ đồng.

Thu nhập lãi thuần đạt 9.062 tỷ đồng (-11.4%) với NIM 4,7% (-1%p so với cùng kỳ) trong khi chi phí dự phòng tăng lên 2.707 tỷ đồng tăng 46,4% so với cùng kỳ. Thu nhập phí thuần ghi nhận 945 tỷ đồng tăng 37,1% trong đó dịch vụ bảo hiểm giảm 9%, dịch vụ thanh toán tăng 48%, và thu hồi nợ xấu tăng 115%.

GAS tiềm năng tăng giá 21%: Tại ĐHĐCĐ thường niên ngày 29/5/2024, các cổ đông đã thông qua mức cổ tức bằng tiền mặt 6.000 đồng/cổ phiếu (tương đương tỷ suất cổ tức 7,3%) và kế hoạch tăng vốn điều lệ bằng phát hành cổ phiếu từ nguồn vốn chủ sở hữu (2%, dự kiến trong Q4/2024).

Tiềm năng tăng trưởng dài hạn: Các dự án triển vọng bao gồm kho cảng LNG Thị Vải và đường ống khí Lô B Ô Môn sẽ lần lượt đi vào hoạt động trong năm 2024 và cuối năm 2026, dự kiến đóng góp đáng kể vào doanh thu. Động lực tăng trưởng chính trong giai đoạn 2024F-2025F sẽ đến từ sự gia tăng tiêu thụ LNG cho khách hàng công nghiệp. Việc vận hành hết công suất kho LNG Thị Vải giai đoạn 1 cho nhà máy điện Nhơn Trạch 3 – 4 sẽ đóng góp khoảng 13.000 tỷ đồng doanh thu.

NT2 tiềm năng tăng giá 8% dựa trên kỳ vọng hiệu quả kinh doanh ở các quý tiếp theo sẽ cải thiện nhờ sản lượng điện và sản lượng theo hợp đồng (Qc) gia tăng.

Tổng sản lượng điện của NT2 trong năm 2024 là 2.600 triệu kWh (-10% so với năm trước) và giá bán trung bình của NT2 giảm 13.4% so với năm 2024. Kết quả 4T2024 phù hợp với dự báo của chúng tôi với kỳ vọng kết quả kinh doanh của NT2 sẽ cải thiện trong các quý tiếp theo, khi tháng 5, tháng 9 và tháng 10 năm 2024 sẽ có lượng Qc khả quan (chiếm 67% tổng Qc cả năm 2024). Dự kiến doanh số bán hàng của NT2 trong năm 2024 là 4.977 tỷ đồng và lợi nhuận sau thuế của cổ đông của công ty mẹ là 157 tỷ đồng (giảm 22,1% và 66,7% so với năm trước) do sụt giảm sản lượng bán điện và giá bán điện trung bình. Tỷ lệ cổ tức ước đạt 10% - tương đương 1.000 đồng/cổ phiếu cho cổ đông của NT2 trong 2024.

VRE tiềm năng tăng giá 49%: Trong 2024, Vincom Retail dự kiến khai trương 6 trung tâm thương mại mới: bao gồm 2 Vincom Mega Mall và 4 Vincom Plaza, cung cấp thêm 171.000 m² diện tích sàn thương mại (+10% GFA của VRE hiện tại). Trong đó, 4 trung tâm thương mại dự kiến ra mắt trong Q2/2024.

Ngoài ra, với việc thành lập Công ty TNHH Bất động sản Vincom NCT (VRE nắm giữ 99,9% với vốn điều lệ 3.620 tỷ đồng), VRE chuẩn bị nhận chuyển nhượng các dự án bất động sản thương mại tại các tỉnh Hải Phòng, Quảng Ninh và Khánh Hòa thông qua thỏa thuận với Vinhome và Vinwonders. Hiện tại, thông tin chi tiết chưa được công bố.

VHM tiềm năng tăng giá 33%: Hạ dự báo doanh thu và lợi nhuận VHM trong giai đoạn 2024-2026 trước áp lực lợi nhuận trong ngắn hạn do các dự án trọng điểm cần nhiều thời gian hơn để phát triển và bán hàng. Theo đó, giảm giá mục tiêu của VHM về mức 52.050 đồng (từ 63.000 đồng). Giả định định giá có sự đóng góp đáng kể từ dự án Hạ Long Xanh (40% NAV) và Cần Giờ (23%) với kế hoạch phát triển trong 2027-2033 và 2028-2031.

Trong trường hợp tiến độ phát triển 2 dự án này nhanh hơn dự kiến sẽ đem lại dòng tiền sớm hơn và gia tăng định giá của doanh nghiệp. Định giá của chưa bao gồm tiềm năng gia tăng quỹ đất trong 2024. Hiện nay, doanh nghiệp và các công ty thành viên đang tích cực xin phê duyệt đầu tư nhiều dự án mới tại các tỉnh Hải Phòng, Long An, Khánh Hòa. Nếu được chấp thuận các thủ tục pháp lý để đầu tư, quỹ đất của VHM có thể gia tăng thêm 11% từ mức 19,600ha tại cuối 2023.

Mức định giá thấp mang lại cơ hội hấp dẫn. Thị trường duy trì tâm lý thận trọng về tỷ lệ đòn bẩy ngày càng tăng của VHM và số dư giao dịch liên quan cao hơn. Mặc dù ghi nhận những lo ngại này, nhưng thương hiệu mạnh của VHM, được thể hiện qua tỷ lệ bán hàng cao và mức giá khả quan trong các đợt mở bán gần đây ở Vũ Yên, kết hợp với quỹ đất dồi dào về quy mô và giá trị, là câu chuyện tăng trưởng dài hạn. Cổ phiếu hiện giao dịch ở mức P/B năm 2024 là 0.76 lần, thấp hơn mức trung bình 5 năm là 1.15 lần, thể hiện định giá hấp dẫn.

Một số cổ phiếu khác cũng được khuyến nghị gồm HPG tiềm năng tăng giá 15%; KDH 8%; VNM 21%.