Trên sàn chứng khoán có những nhóm ngành cứ đến mùa cao điểm lại xuất hiện sóng tăng như cổ phiếu xây dựng vào mùa quý 4, cổ phiếu bánh kẹo vào mùa Trung thu, dầu ăn thực phẩm vào mùa Tết…còn cổ phiếu ngành bia vẫn lao đầu giảm giữa mùa nắng nóng là cao điểm tiêu thụ rượu bia của người tiêu dùng Việt Nam.

GIÁ CỔ PHIẾU NGƯỢC CHIỀU LỢI NHUẬN

Cổ phiếu ngành bia từng được coi là “nàng thơ” trong mắt các nhà đầu tư Việt Nam vì kinh doanh luôn tăng trưởng ổn định qua từng năm. Việt Nam lại là quốc gia có tốc độ tiêu thụ bia rượu mạnh thế giới, gần 90% kể từ năm 2010.

Năm 2020, kể từ khi Nghị định 100 về xử phạt vi phạm giao thông liên quan đến rượu bia đã khiến doanh số tại các cửa hàng, quán ăn giảm mạnh. Bên cạnh đó, Covid 19 xuất hiện cũng đe doạ lên doanh thu của ngành bia, tạo tâm lý tiêu cực cho giá cổ phiếu. Trên thị trường chứng khoán, cổ phiếu các ông lớn ngành bia lao dốc thê thảm suốt cả năm 2020.

Đến đầu năm 2021, dù tình hình kinh doanh của các doanh nghiệp đã cải thiện đáng kể thì giá cổ phiếu nhiều doanh nghiệp vẫn ngược chiều lao dốc.

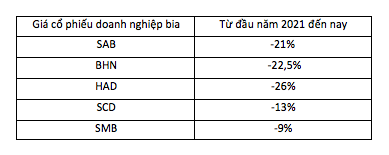

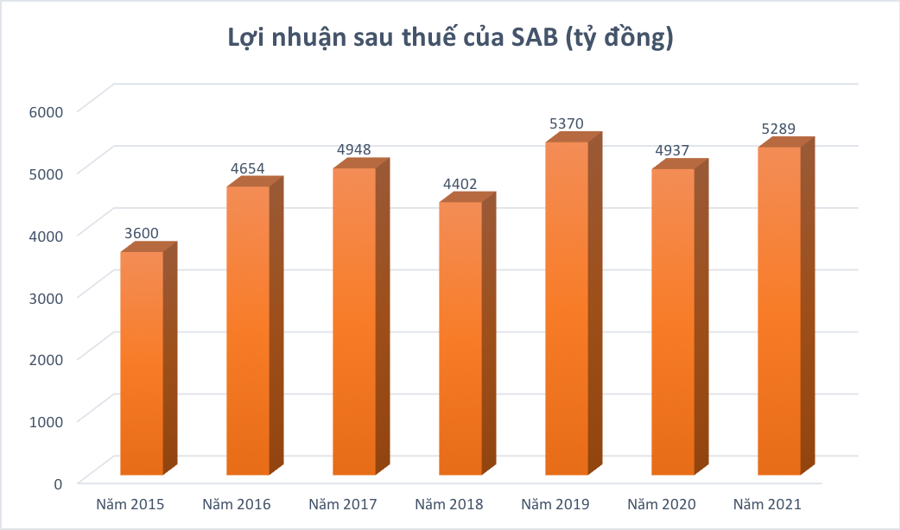

Tại Tổng công ty CP Bia - Rượu - Nước giải khát Sài Gòn, quý 1/2021, SAB ghi nhận doanh thu và lợi nhuận sau thuế lần lượt đạt 5.893 tỷ đồng và 986 tỷ đồng, tăng 19% và 38% so với cùng kỳ năm 2020 do sản lượng tiêu thụ rượu bia phục hồi những tháng cuối năm từ tác động của Covid 19 và Nghị định 100. Tuy nhiên, ngược chiều với lợi nhuận, cổ phiếu SAB đã giảm từ giữa năm 2019 đến nay. Tính từ đầu năm, SAB rớt thêm 21%.

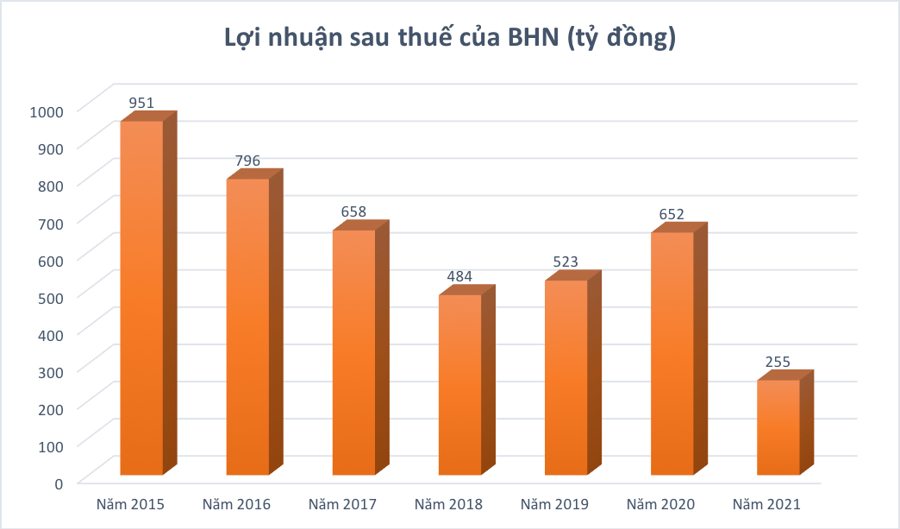

Tại Công ty CP Bia Hà Nội (BHN), lợi nhuận sau thuế hợp nhất quý đầu năm đạt 47,6 tỷ đồng, tăng 145,9% so với cùng kỳ cũng chủ yếu nhờ doanh thu bán hàng tăng mạnh. Trong khi đó, cổ phiếu BHN cũng tiêu cực khi giảm 22,5%, từ vùng giá 80.490 đồng/cổ phiếu đầu năm xuống còn 62.600 đồng/cổ phiếu.

Điều này diễn ra tương tự với cổ phiếu đồ uống vốn hoá nhỏ như HAD của Bia Hà Nội - Hải Dương với mức giảm 26%; SCD của Giải khát Chương Dương giảm 13%; SMB của Sài Gòn - Miền Trung giảm 9%.

NẮNG NÓNG KỶ LỤC CÓ CỨU NỔI CỔ PHIẾU NGÀNH BIA?

Theo phân tích của giới chuyên môn, Nghị định 100 chỉ phần nào tác động đến giá cổ phiếu của doanh nghiệp này. Bởi thực tế, một con số thống kê khá bất ngờ từ Tổng cục Thống kê, lượng tiêu thụ rượu bia có dấu hiệu tăng nhẹ trong năm 2020, từ 0,9 lít/người/tháng năm 2018 lên 1,3 lít/người/tháng năm 2020. Lượng tiêu thụ mặt hàng này của nhóm hộ gia đình khá giả nhất cũng cao hơn so với nhóm hộ gia đình nghèo nhất, 2,4 lít so với 1,3 lít/người/tháng.

Tính trung bình, năm 2020, mỗi người tiêu thụ 15,6 lít bia, tăng mạnh so với năm 2019 và năm 2018. Tức là dù cho doanh thu tại các cửa hàng, quán ăn giảm mạnh do lo ngại Nghị định 100 khiến hạn chế tụ tập nơi đông người nhưng tiêu thụ bia tại nhà của người dân vẫn tăng.

Vấn đề là cổ phiếu ngành bia đang chịu áp lực bởi 2 yếu tố chính: Đại dịch Covid 19 và sức cạnh tranh ngày càng gay gắt với các doanh nghiệp nước ngoài.

Cụ thể, tác động tiêu cực của dịch Covid 19 có độ trễ nhất định đến thu nhập của người dân và nhu cầu chi tiêu trong cuộc sống. Theo Chứng khoán Phú Hưng, thu nhập của một bộ phận người tiêu dùng bị sụt giảm do dịch Covid-19 vẫn chưa thể cải thiện trong ngắn hạn. Dù Fitch Solutions dự báo chi tiêu hộ gia đình tăng 7% so với cùng kỳ nhưng vẫn giảm so với trước đại dịch.

Trong bối cảnh đó, xu hướng của người tiêu dùng cũng thay đổi, tập trung vào những sản phẩm thiết yếu tốt cho sức khoẻ như nước ép hoa quả, sữa chua tăng sức đề kháng trước dịch còn nguy hiểm và phức tạp. Những điều này gây áp lực lên doanh thu và lợi nhuận các doanh nghiệp ngành bia năm 2021 dù mùa nắng nóng đang đến, từ đó ảnh hưởng đến diễn biến giá cổ phiếu.

Cạnh tranh gay gắt cũng là vấn đề mà các doanh nghiệp đang đau đầu buộc phải tìm cách cải thiện năng lực. Tại SAB, Chứng khoán SSI Research nhận đinh, rủi ro là sản lượng tiêu thụ thấp hơn do cạnh tranh gay gắt với các đổi thủ. Việc ra mắt Saigon Chill vẫn chưa thành công do đối thủ cạnh tranh cố gắng hạn chế việc trưng bày thương mại. Sabeco cũng phải bảo vệ vị thế dẫn đầu trong phân khúc phổ thông khi mà Heineken - đối thủ cũng tích cực hơn trong phân khúc phổ thông với thương hiệu mới Bia Việt.

Ngoài ra, SAB còn phải chi tiêu nhiều hơn cho chi phí quảng cáo và thương mại, chiếm (chiếm 8,5% doanh thu trong quý 1/2021 so với mức 4,8% trong quý 1/2020) để thúc đẩy sự nhận biết và phân phối thương hiệu mới Saigon Chill, cũng như các biện pháp khác để giành lại thị phần từ các đối thủ cạnh tranh trong phân khúc phổ thông. Ban lãnh đạo dự kiến chi tiêu A&P sẽ tiếp tục tăng trong các quý tới.

Năm 2021, SAB mục tiêu doanh thu đạt 33.491 tỷ đồng tăng 20% nhưng lợi nhuận sau thuế chỉ đạt 5.289 tỷ đồng tăng 7% so với nền thấp của năm 2020, mức này vẫn thấp so với năm 2019 thời điểm chưa có dịch bệnh. Lý giải điều này, ban lãnh đạo SAB cho rằng chi phí nguyên vật liệu tăng và cạnh tranh ngày càng gay gắt sẽ ảnh hưởng đến biên lợi nhuận. Doanh thu tăng trưởng 20% không phải là mục tiêu dễ dàng khi dịch còn phức tạp.

Còn đối với BHN, mục tiêu năm 2021 sản lượng tiêu thụ bia giảm từ 307,8 triệu lít xuống còn 278 triệu lít. Do đó, doanh thu tiêu thụ sản phẩm chính là 5.391,6 tỷ đồng, giảm 8,5%; lợi nhuận sau thuế còn 255,1 tỷ đồng giảm so với con số 625 tỷ đồng của năm 2020. Những khó khăn nêu trên với SAB cũng là khó khăn chung của BHN và nhiều doanh nghiệp trong cùng ngành.

Giá cổ phiếu phản chiếu kỳ vọng của nhà đầu tư. Do dự báo tình hình kinh doanh còn nhiều thách thức trong năm 2021 nên cổ phiếu bị nhà đầu tư thờ ơ cũng là điều dễ hiểu. Triển vọng của cổ phiếu ngành bia lúc này chỉ còn trông mong vào kết quả kinh doanh quý 2 khi mua nắng nóng kỷ lục đến, kỳ vọng tiêu thụ bia sẽ tốt hơn.

Tuy nhiên, theo nhận định nhiều chuyên gia, dịch bệnh quay lại từ tháng 4, nhiều địa phương khoanh vùng cách ly, đặc biệt doanh nghiệp hoạt động lĩnh vực du lịch, khách sạn, nhà hàng, vận tải chịu tổn thất lớn, thu nhập người lao động giảm sút, sức chống chịu của người dân cũng yếu hơn năm 2020...Tất cả những khó khăn này sẽ làm suy giảm nhu cầu tiêu dùng bia rượu, từ đó khiến lợi nhuận khó tăng trưởng được như quý 1/2021.