SSI Research vừa có báo cáo uớc tính kết quả kinh doanh Quý 3/2022 của 26 công ty trong phạm vi nghiên cứu trong đó 24 công ty dự kiến có tăng trưởng lợi nhuận dương trong Qúy 3 và 2 công ty có dự kiến có lợi nhuận sụt giảm. Trong đó, lợi nhuận nhóm ngân hàng vẫn tăng trưởng mạnh trong quý 3 vừa qua bất chấp tăng lãi suất gây áp lực lên NIM.

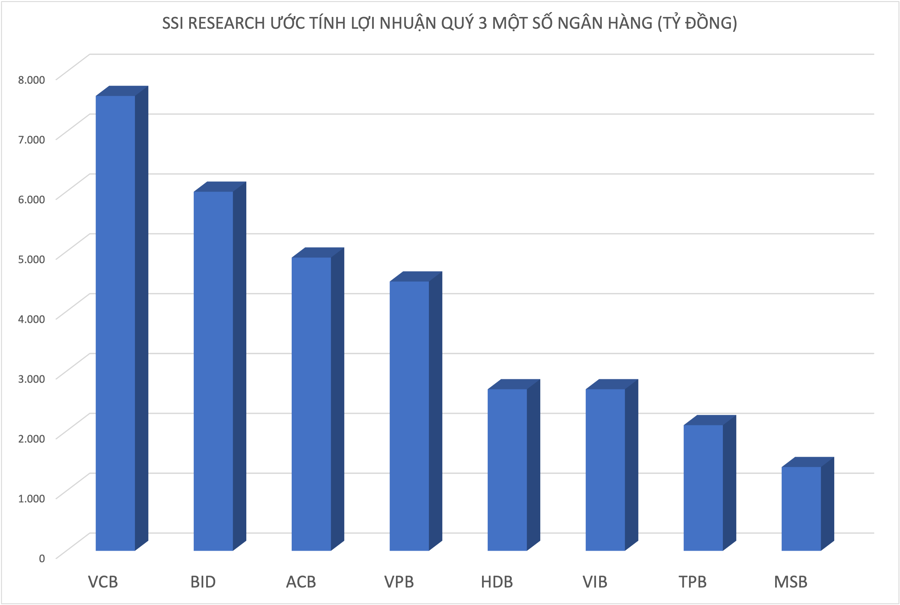

Theo đó, VCB tạm dẫn đầu lợi nhuận quý 3, theo ước tính của SSI Research. VCB sẽ đạt 7,4~7,6 nghìn tỷ đồng tăng 29~33% so với cùng kỳ lợi nhuận trước thuế trong Q3/2022, được thúc đẩy bởi tăng trưởng dư nợ tín dụng và số dư huy động lần lượt là 15% và 3,5% so với đầu năm.

Lợi nhuận ước tính cho năm 2022 và 2023 lần lượt là 34 nghìn tỷ đồng (tăng 23% so với cùng kỳ) và 41 nghìn tỷ đồng (tăng 21% so với cùng kỳ).

Đứng thứ hai là BID, ước tính có thể ghi nhận lợi nhuận trước thuế đạt khoảng 6 nghìn tỷ đồng tăng 120% so với cùng kỳ trong quý 3 năm 2022, được thúc đẩy bởi tăng trưởng dư nợ tín dụng và số dư huy động lần lượt là 10,5% và 2% so với đầu năm và NIM ổn định so với quý trước.

Tăng trưởng lợi nhuận trước thuế của BID sẽ tiếp tục duy trì mạnh mẽ trong 6 tháng cuối năm trước khi chậm lại trong 6 tháng đầu năm 2023. Hiện tại, dự báo lợi nhuận trước thuế của BID cho năm 2022 là 21,2 nghìn tỷ đồng (tăng 56% so với cùng kỳ).

Với ACB, kỳ vọng dư nợ cho vay và số dư tiền gửi tại ACB sẽ tăng nhẹ so với quý trước do hạn mức tín dụng mới được NHNN cấp từ đầu tháng 9. Việc hoàn nhập dự phòng sẽ không lớn như trong 2 quý đầu năm. Do đó, lợi nhuận trước thuế quý 3/2022 có thể đạt 4,7~4,9 nghìn tỷ đồng (tăng 80~87% so với cùng kỳ). Nợ xấu được kiểm soát ở mức dưới 1%, trong khi dư nợ các khoản vay tái cơ cấu lại có xu hướng giảm.

Trong khi dự báo lợi nhuận cho năm 2022 được giữ nguyên ở mức 17 nghìn tỷ đồng (tăng 41% so với cùng kỳ), SSI điều chỉnh giảm dự báo lợi nhuận trước thuế cho năm 2023 xuống 19 nghìn tỷ đồng (tăng 15% so với cùng kỳ) để phản ánh tỷ lệ NIM không đổi trong năm tới (so với dự báo trước đó của chúng tôi là NIM tăng 18 bps so với cùng kỳ trong năm 2023).

Với VPB, SSI Research kỳ vọng ngân hàng sẽ ghi nhận lợi nhuận trước thuế đạt 4,2~4,5 nghìn tỷ đồng trong quý 3/2022, tăng 55~65% so với cùng kỳ. Tăng trưởng được thúc đẩy bởi NIM của ngân hàng mẹ được cải thiện so với cùng kỳ và chất lượng tín dụng được kiểm soát. Ngân hàng mẹ sẽ duy trì được tốc độ tăng trưởng cao trong 6 tháng cuối năm 2022, nhưng dự báo sẽ giảm tốc vào năm 2023 do quý 1/2022 ngân hàng đã ghi nhận một khoản lớn thu nhập một lần từ bancassurance.

Với TCB, dự báo sẽ ghi nhận lợi nhuận trước thuế tăng trưởng khoảng 20~25% so với cùng kỳ, trước áp lực tăng chi phí vốn và nguồn thu nhập kém đa dạng hơn so với các kỳ trước.

Mặc dù tin tưởng vào triển vọng dài hạn của ngành bất động sản Việt Nam và TCB, nhưng những thay đổi pháp lý tiềm ẩn vào thời điểm hiện tại có khả năng tạo ra một số gián đoạn đối với quỹ đạo tăng trưởng của cả ngành và TCB - đặc biệt là trong ngắn hạn. Đối với năm 2023, dự báo ngân hàng vẫn có thể gặp áp lực về cả tỷ lệ NIM và NPL. Do đó, chúng tôi tiếp tục hạ giá mục tiêu 1 năm đối với TCB xuống 35.700 đồng/cổ phiếu (từ 51.000 đồng/cổ phiếu).

Với TPB, lợi nhuận trước thuế quý 3/2012 của ngân hàng ước tính đạt 2,1 nghìn tỷ đồng (tăng 54% so với cùng kỳ). Với tốc độ tăng trưởng tín dụng hạn chế, NIM và tỷ lệ nợ xấu sẽ phần nào chịu áp lực trong giai đoạn này.

Theo tính toán của SSI, dư nợ cho vay chuỗi giá trị trong lĩnh vực bất động sản (bao gồm xây dựng, phát triển bất động sản và cho vay mua nhà) chiếm khoảng 29% tổng tín dụng. Con số này chưa tính đến dư nợ trái phiếu doanh nghiệp của các chủ đầu tư bất động sản.

Với MBB, tăng trưởng dư nợ tín dụng và số dư huy động của MBB được dự báo lần lượt đạt 17% và 8% so với đầu năm tại thời điểm cuối tháng 9. NIM trong 8 tháng đầu năm cải thiện khoảng 20 bps, nhưng có thể giảm nhẹ vào tháng 9 sau khi NHNN nâng các lãi suất chính sách và lãi suất huy động tiếp tục leo thang. Theo đó, lợi nhuận trước thuế dự kiến trong 9 tháng đạt khoảng 18~18,5 nghìn tỷ đồng (tăng 50~60% so với cùng kỳ).

Kỳ vọng MBB sẽ tiếp tục được Ngân hàng Nhà nước cấp thêm hạn mức tín dụng cao hơn các ngân hàng khác trong năm 2023. Do đó, ngân hàng sẽ có thể đạt được mức tăng trưởng lợi nhuận trước thuế vững chắc ở mức 18% so với cùng kỳ.

Với HDB, lợi nhuận trước thuế của HDB trong quý 3/2022 ước tính đạt 2,7 nghìn tỷ đồng (tăng 47% so với cùng kỳ), với tăng trưởng tín dụng cao ở mức 18% so với đầu năm và nợ xấu được kiểm soát.

SSI duy trì ước tính lợi nhuận trước thuế cho năm 2022 và 2023 của ngân hàng ở mức 10,2 nghìn tỷ đồng (tăng 27% so với cùng kỳ) và 12,6 nghìn tỷ đồng (tăng 23% so với cùng kỳ), với kỳ vọng hạn mức tín dụng tương đối cao so với các ngân hàng khác sẽ phần nào bù đắp cho NIM bị siết chặt vào năm 2023.

Lợi nhuận trước thuế của VIB đạt khoảng 2,7 nghìn tỷ đồng (tăng 100% so với cùng kỳ) trong quý 3/2022, và đạt 7,8 nghìn tỷ đồng (tăng 46% so với cùng kỳ) trong 3 quý đầu năm 2022, đạt 74% kế hoạch ĐHCĐ đề ra. Lợi nhuận trước thuế cho năm 2023 dự kiến sẽ tăng 8,2% so với cùng kỳ, đạt 11,3 nghìn tỷ đồng.

SSI Research cũng kỳ vọng MSB sẽ ghi nhận lợi nhuận trước thuế 1,4 nghìn tỷ đồng (tăng 40% so với cùng kỳ) trong quý 3/2022, so với mức cơ sở thấp trong quý 3/2021.

Ước tính MSB sẽ đạt lợi nhuận trước thuế trong năm 2022 và 2023 lần lượt là 6 nghìn tỷ đồng (tăng 18,3% so với cùng kỳ) và 6,7 nghìn tỷ đồng (tăng 12% so với cùng kỳ). Cần lưu ý rằng ước tính đã loại trừ 1,8 nghìn tỷ đồng lợi nhuận từ việc thoái vốn khỏi FCCOM. Hạ ước tính lợi nhuận trước thuế năm 2022 và 2023, chủ yếu do (1) xu hướng lãi suất huy động tăng khiến chi phí huy động vốn cao hơn và NIM giảm, và (2) tỷ lệ nợ xấu cao hơn, đặc biệt tỷ lệ nợ xấu dự kiến tăng lên 1,75% vào năm 2022 và 1,85% vào năm 2023.