Một năm mới của thị trường chứng khoán Việt Nam đã thực sự bắt đầu sau kỳ nghỉ Tết Âm lịch. Thời điểm các doanh nghiệp công bố kết quả kinh doanh quý 4/2021 và cả năm 2021 cũng là thời điểm các nhà đầu tư chuyên nghiệp cơ cấu lại danh mục của mình.

Báo cáo chiến lược 2022 mới đây của Công ty chứng khoán SSI và Công ty chứng khoán Bản Việt (VCSC) đều đánh giá cao ngành tiêu dùng, ngân hàng, và bất động sản công nghiệp. Cơ sở của các nhận định này là môi trường kinh tế thế giới, vĩ mô của Việt Nam trong năm 2022, và mức độ tăng giá cổ phiếu của các ngành trong thời gian qua.

VĨ MÔ CỦA THẾ GIỚI VÀ VIỆT NAM

Các phân tích và nhận định về tăng trưởng của kinh thế thế giới, đặc biệt là các nền kinh tế lớn có quan hệ thương mại với Việt Nam có nhiều ảnh hưởng đến thị trường chứng khoán Việt Nam. Bởi vì kinh tế Việt Nam hiện nay vẫn gắn chặt với xuất khẩu và đầu tư trực tiếp nước ngoài (FDI).

Kinh tế thế giới vẫn tăng trưởng dù có chậm lại, và Việt Nam tiếp tục là điểm đến yêu thích của nguồn vốn FDI là những thuận lợi cho thị trường chứng khoán Việt Nam trong năm Nhâm Dần này.

Bên cạnh đó, các hiệp định thương mại như CPTPP, EVFTA và RCEP càng đi vào chiều sâu tạo ra hiệu ứng tác động qua lại: thu hút các nhà đầu tư nước ngoài và thúc đẩy các doanh nghiệp trong nước phát triển, chẳng hạn như các ngành có liên quan đến xuất khẩu.

Kim ngạch xuất khẩu của Việt Nam trong năm 2022 được dự báo xấp xỉ 400 tỷ USD, và Việt Nam có thể sẽ xuất siêu vài tỷ trong số này. Tỷ giá VND so với USD cũng được dự báo là ổn định, và có một phần áp lực tăng giá của VND so với USD. Với tốc độ tăng trưởng ước tính 15-20% sau khi đã tăng 20% năm trước, xuất khẩu vẫn sẽ là một trụ cột quan trọng của kinh tế Việt Nam.

Dự báo tăng trưởng của GDP Việt Nam trong năm 2022 vào khoảng 7%, bật mạnh từ 2,58% của năm 2021 và lạm phát vẫn sẽ trong mức kiểm soát quanh mục tiêu 4%. Cùng với đó, tăng trưởng tín dụng được và lãi suất được duy trì ổn định trong năm 2022 sẽ là những đóng góp không nhỏ trong sự phát triển của nền kinh tế nói chung và thị trường chứng khoán nói riêng.

Tuy vậy, rủi ro vẫn ẩn chứa lớn nhất ở Covid-19 và hiệu quả của gói hỗ trợ kinh tế. Biến thể Omicron đã gây lo lắng cho rất nhiều nước trên thế giới tuy nhiên cho đến nay mức độ nguy hiểm của biến thể này trên thế giới đã được giảm nhẹ khá nhiều. Điều lo lắng là ở các chính sách không nhất quán của Chính phủ và các địa phương, làm gián đoạn hay cản trở các hoạt động kinh tế - xã hội.

Gói hỗ trợ nền kinh tế tương đương 4,1% GDP của năm 2021 là một lý lẽ thuyết phục rất quan trọng cho thị trường chứng khoán năm 2022. Dự kiến các khoản chi cho y tế, hỗ trợ người dân và doanh nghiệp, đầu tư hạ tầng sẽ có tác động trực tiếp và tức thì với một số ngành, một số doanh nghiệp. Chẳng hạn trong số này có thể thấy ngay đó là bán lẻ, và ngân hàng.

CHUYỂN TỪ "ĐÃ VƯỢT KỲ VỌNG" SANG "TIỀM NĂNG"

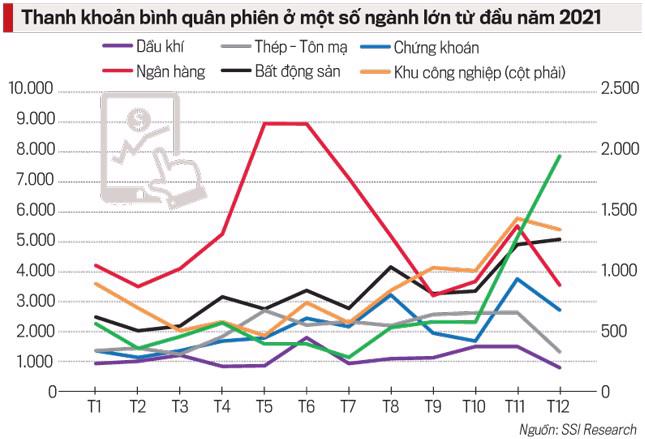

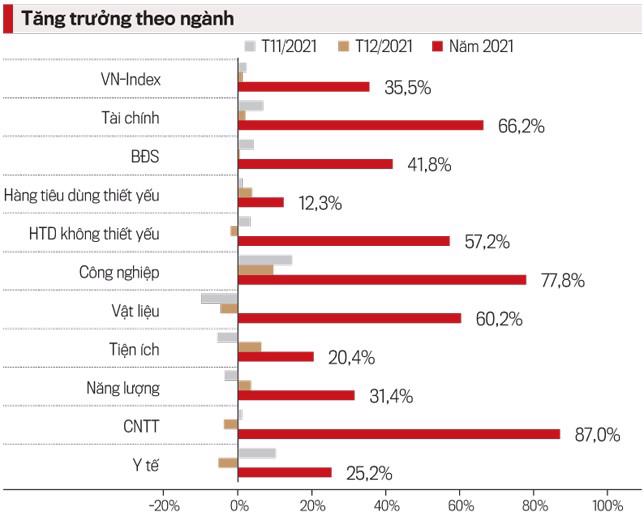

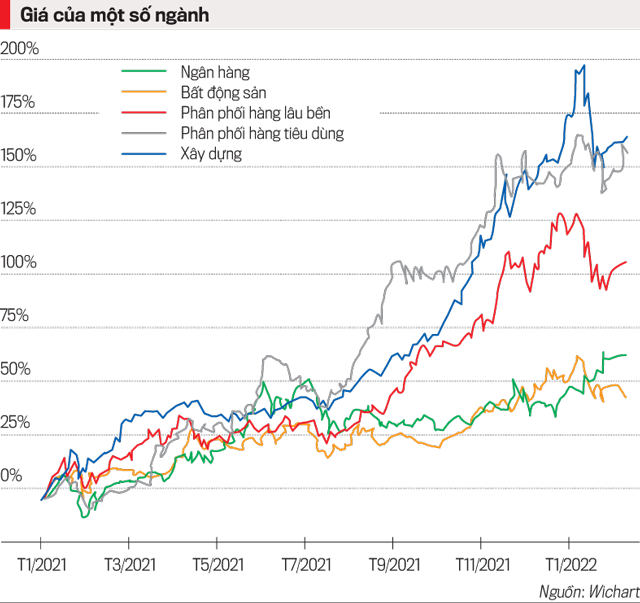

Trong năm vừa qua, chỉ số VN-Index tăng 35,4% nhưng có rất nhiều ngành, nhiều doanh nghiệp có mức tăng giá cổ phiếu còn vượt xa con số này. Một số ngành rất khó tìm được lý do để thuyết phục cho việc giá cổ phiếu tăng mạnh khi nhìn vào triển vọng tăng trưởng và lợi nhuận, ví dụ như ngành xây dựng có lúc tăng gần 200% so với thời điểm đầu năm 2021, ngành môi giới chứng khoán và hàng hóa có lúc tăng đến 240%.

Dựa trên những nền tảng về vĩ mô của thế giới cũng như của Việt Nam trong năm 2022, các nhận định của SSI và VCSC về triển vọng của ngành tiêu dùng, ngân hàng, và bất động sản công nghiệp là rất xác đáng.

Tiêu dùng tăng vì khả năng cao Covid-19 sẽ kiểm soát được khi nhiều nước đã công nhận thuốc chữa trị, mức độ nguy hiểm của biến thể Omicron là không như lo ngại. Thêm vào đó gói hỗ trợ của chính phủ có giảm thuế VAT, và đây thường là giải pháp có hiệu nghiệm trong ngắn hạn.

Ngành ngân hàng với việc duy trì tốc độ tăng trưởng tín dụng, ổn định lãi suất, và đã tăng trích dự phòng giai đoạn nửa cuối năm 2021 sẽ là những thuận lợi khi nền kinh tế quay trở lại gần như ở mức bình thường. Trong số này, những ngân hàng nào trích lập dự phòng cẩn thận, chưa tham gia vào cuộc đua giá của năm trước, thì nhiều khả năng sẽ gặt hái thành quả vào năm nay.

Tuy vậy đối các nhà đầu tư cá nhân, cần hết sức chú ý rằng đây là các phân tích nhận định về ngành, và mỗi cổ phiếu trong ngành là có nội tại khác nhau. Với các ngân hàng thì quan trọng nhất là việc trích lập dự phòng nợ xấu và khả năng quản lý nợ xấu; với ngành tiêu dùng thì cần xem xét cụ thể hơn ở hàng hóa tiêu dùng thiết yếu hay không thiết yếu; và bất động sản công nghiệp thì những dự án đã được khiển khai chưa hay chỉ là trên bản vẽ, hoặc thậm chí bánh vẽ.

Nhiều phân tích và nhận định cho rằng VN-Index sẽ đạt mốc 1.700 vào cuối năm 2022, tức là tăng trưởng khoảng 13,5%. Nếu xem đây là mốc tham chiếu, thì kỳ vọng của các nhà đầu tư cũng nên xoay quanh mức này với điều chỉnh mức độ chấp nhận rủi ro của mình. Ngoài ra, các yếu tố vĩ mô và hiệu quả của các chính sách không thể nào chắc chắn cố định, khi có các thông tin hay yếu tố mới thì các dự báo và nhận định phải được điều chỉnh theo cho kịp thời.

------------------------------

(*) Giảng viên ĐH Kinh tế TP.HCM, IPAG Business School (Pháp) và AVSE Global