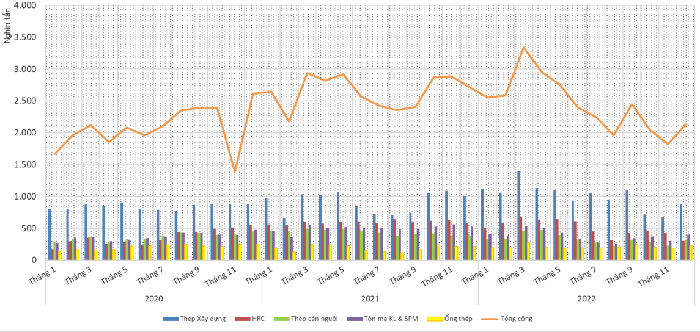

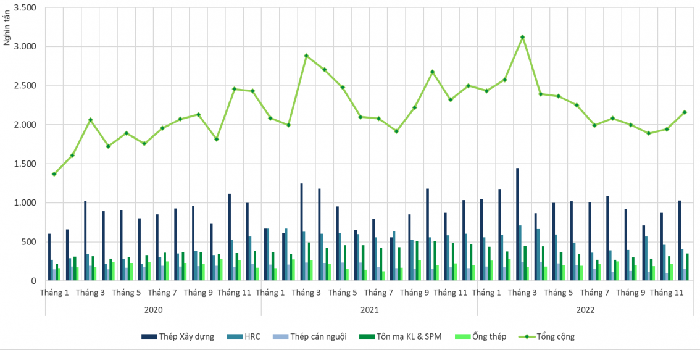

Theo báo cáo được Hiệp hội Thép Việt Nam (VSA) công bố ngày 17/1/2023, sản xuất thép thành phẩm tháng 12/2022 đạt 2,135 triệu tấn, tăng 16,95% so với tháng 11/2022, nhưng giảm 21,3% so với cùng kỳ 2021. Tiêu thụ thép các loại đạt 2,159 triệu tấn, tăng 11,17% so với tháng trước nhưng giảm 13,6% so với cùng kỳ.

Trong quý 4/2022, sản xuất thép thành phẩm đạt 6 triệu tấn, giảm 30,5% so với cùng kỳ năm 2021. Tiêu thụ thép thành phẩm quý 4/2022 đạt 5,99 triệu tấn, giảm 20% so với cùng kỳ năm 2021.

Tính chung cả năm 2022, sản xuất thép thành phẩm đạt 29,339 triệu tấn, giảm 11,9% so với cùng kỳ năm 2021. Tiêu thụ thép thành phẩm đạt 27,3 triệu tấn, giảm 7,2% so với cùng kỳ năm 2021.

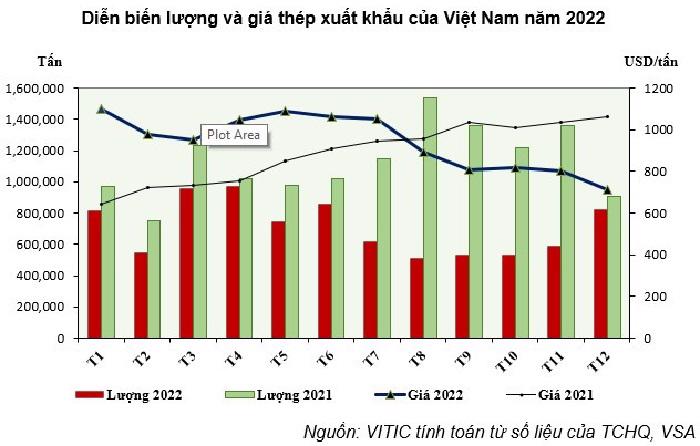

Về tình hình xuất khẩu thép thành phẩm, tháng 12/2022 đạt 823 nghìn tấn, tăng 40,19% so với tháng trước, nhưng giảm 8,93% so với cùng kì năm 202. Trị giá xuất khẩu đạt 584 triệu USD, tăng 24,22% so với tháng 11/2022 nhưng giảm 39,11% so với cùng kỳ năm 2021.

Tính chung năm 2022, Việt Nam đã xuất khẩu khoảng 8,397 triệu tấn thép giảm 35,85% so với cùng kỳ năm trước. Giá trị xuất khẩu đạt 7,99 tỷ USD giảm 32,2% so với cùng kỳ năm 2021.

Thị trường xuất khẩu chủ yếu của Việt Nam bao gồm: khu vực ASEAN (36,22%), Khu vực EU (18,37%), Hoa Kỳ (10,57%), Hàn Quốc (6,8%) và Hồng Kông (Trung Quốc) (4,1%).

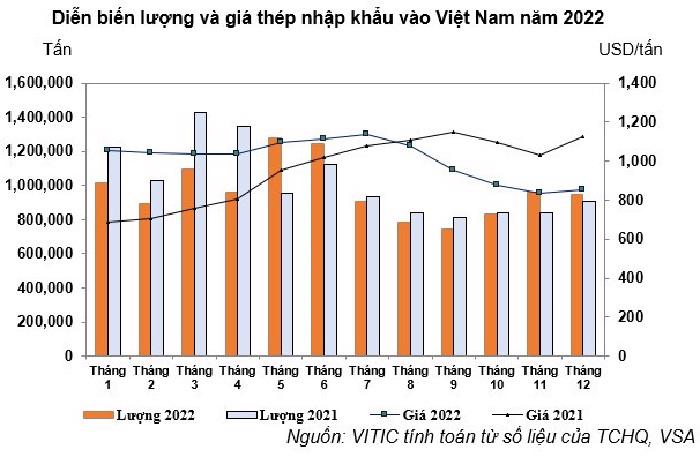

Ngược lại, tháng 12/2022 nhập khẩu thép thành phẩm vào Việt Nam đạt 946 ngàn tấn với kim ngạch đạt 810,82 triệu USD, giảm 1,69% về lượng nhưng ngang mức về trị giá so với tháng trước, tăng 4,23% về lượng nhưng giảm 20,92% về trị giá so với cùng kỳ năm 2021.

Tính chung năm 2022, nhập khẩu thép thành phẩm các loại về Việt Nam khoảng 11,679 triệu tấn với trị giá hơn 11,92 tỷ USD, giảm 5,62% về lượng nhưng tăng 3,04% về giá trị so với cùng kỳ 2021.

Các quốc gia cung cấp thép chính cho Việt Nam bao gồm: Trung Quốc (41,65%), Nhật Bản (15,06%), Hàn Quốc (12,27%), Đài Loan (8,84%) và Ấn Độ (6,5%).

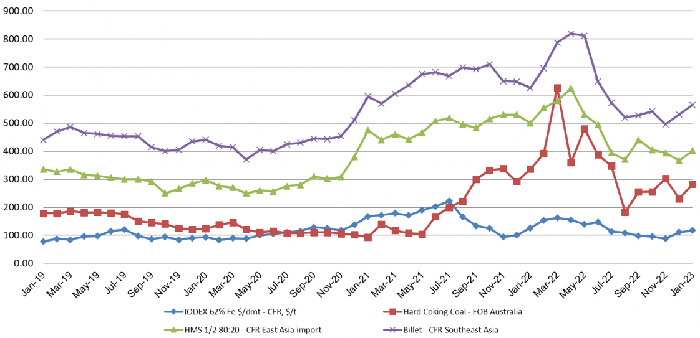

Về tình hình thị trường nguyên liệu sản xuất thép, báo cáo của VSA cho thấy, giá quặng sắt ngày 6/1/2023 giao dịch ở mức 116,95-117,45 USD/tấn CFR cảng Thiên Tân, Trung Quốc, tăng khoảng 6,5 USD/tấn so với thời điểm đầu tháng 12/2022.

Giá than mỡ luyện cốc xuất khẩu tại cảng Australia ngày 6/1/2023 giao dịch ở mức khoảng 282,5 USD/tấn FOB, tăng mạnh 52,25 USD/tấn so với đầu tháng 12/2022. Mức giá than cốc cao nhất ghi nhận vào cuối quý 1/2022 và đang có xu hướng tăng trở lại kể từ tháng 11 trước đó.

Trong tháng 12/2022, thép phế liệu nội địa tăng 500 – 700 đồng/kg và giữ mức 8.900 đến 9.400 đồng/kg. Giá phế nhập khẩu cũng tăng 50 USD/tấn, giữ mức 400 USD/tấn cuối tháng 12/2022. Giá thép phế những ngày đầu tháng 1/2023 có xu hướng điều chỉnh tăng. Giá thép phế liệu giao dịch cảng Đông Á ngày 6/1/2023 ở mức khoảng 402-405 USD/tấn.

Đối với thị trường than điện cực graphite, báo cáo của VSA cũng nhận định sẽ có xu hướng tăng trong dài hạn, trong khi các mối lo ngại về lạm phát và chuỗi cung ứng dự kiến sẽ tiếp tục vào năm 2023.

Giá cuộn cán nóng (HRC) ngày 6/1/2023 ở mức 596 USD/tấn, CFR cảng Đông Á, tăng 25 USD/tấn so với mức giá giao dịch đầu tháng 12/2022.

Nhìn chung, thị trường thép cán nóng (HRC) thế giới biến động, khiến thị trường HRC trong nước khó khăn do các doanh nghiệp sản xuất thép dẹt (CRC, tôn mạ, ống thép…) sử dụng HRC làm nguyên liệu sản xuất.

Nhận định về ngành thép năm 2022, VSA cho biết đây là một năm khó khăn và đầy thách thức khi thị trường tiêu thụ nội địa giảm sút, giá cả nguyên liệu sản xuất thép diễn biến phức tạp, nhiều doanh nghiệp thép rơi vào tình trạng khó khăn, thua lỗ.

Trong báo cáo chiến lược ngành thép năm 2023, Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) cũng đưa ra nhận định rằng ngành thép đã trải qua năm 2022 khó khăn dồn dập ở cả thị trường xuất khẩu và nội địa. Dự báo năm 2023, ngành thép sẽ chưa thể thoát khỏi khó khăn một cách nhanh chóng khi ảnh hưởng tiêu cực của các xung đột địa chính trị, suy thoái kinh tế sau Covid và lạm phát khó hạ nhiệt nhanh chóng trong năm 2023.

Tuy nhiên, việc tiêu thụ thép trong nước năm 2023 có thể được hỗ trợ bởi đầu tư công. Cụ thể, kế hoạch đầu tư công trung hạn giai đoạn 2021-2025, tổng vốn kế hoạch đầu tư công giai đoạn 2021-2025 đạt 2,8 triệu tỷ đồng, tăng 43,5% so với kế hoạch giai đoạn 2016-2020. Giải ngân đầu tư công đã tăng tốc dần trong quý 4/2022.

Về tình hình xuất khẩu thép, VDSC cho biết lạm phát tăng nhanh và làn sóng thắt chặt chính sách tiền tệ toàn cầu làm giảm nhu cầu đầu tư và tiêu dùng, kéo theo tiêu thụ thép yếu dần từ quý 3/2022. Dự báo, xuất khẩu thép sẽ tiếp tục trầm lắng trong các quý 1, 2/2023 và đến giữa năm 2023 mới phục hồi khi áp lực tăng lãi suất dịu bớt trên toàn cầu. Tuy nhiên, xuất khẩu thép trong nửa cuối năm 2023 vẫn khó bật tăng mạnh trong bối cảnh ngày càng nhiều thách thức về cạnh tranh và rào cản thương mại.