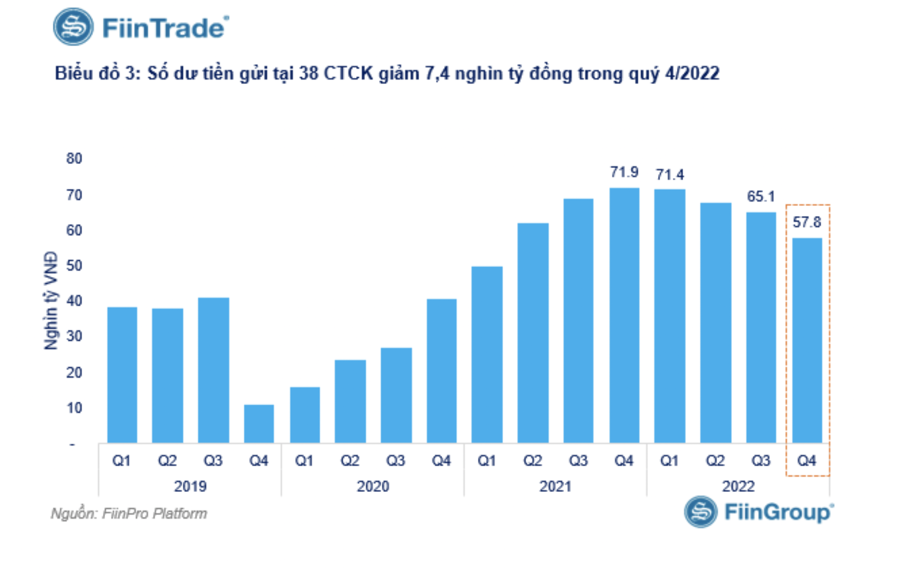

Thống kê từ FiinTrade cho thấy, số dư tiền gửi của nhà đầu tư trên tài khoản ở các công ty chứng khoán không bao gồm số dư tiền của nhà đầu tư nước ngoài giảm tương đối nhiều so với các quý trước.

Tại thời điểm cuối năm 2022, tổng số dư tiền gửi của 38 công ty chứng khoán được thống kê đã giảm 7,4 nghìn tỷ đồng so với cuối tháng 9/2022 và giảm 14 nghìn tỷ đồng so với cuối năm 2021.

Động thái này thật ra không bất ngờ đối với thị trường trong bối cảnh kênh gửi tiết kiệm trở nên hấp dẫn hơn với lãi suất tiền gửi tại nhiều ngân hàng trong nước đã vượt 9%/năm và thực tế dòng tiền rút từ các kênh đầu tư tài sản quay về khu vực sản xuất kinh doanh giai đoạn hậu Covid-19.

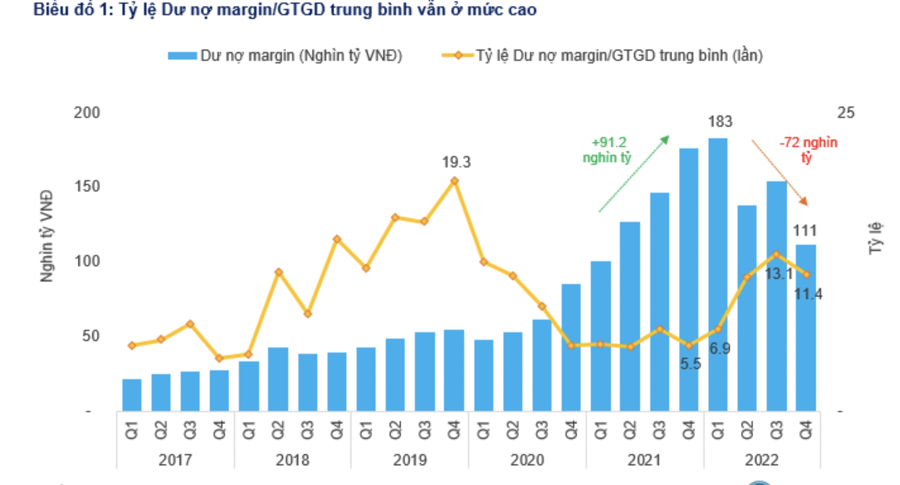

Cũng theo thống kê của FiinTrade, dư nợ cho vay ký quỹ tại 38 công ty chứng khoán đạt 102,3 nghìn tỷ đồng tại thời điểm 31/12/2022, giảm 41,3 nghìn tỷ đồng tương đương -28,8% so với cuối tháng 9/2022.

Trong các quý trước đây, 38 công ty chứng khoán này chưa bao gồm VCBS, SHS, BVS và PSI chiếm khoảng 95% tổng dư nợ margin toàn thị trường và gần 90% tổng quy mô vốn chủ sở hữu của ngành chứng khoán bao gồm các công ty chứng khoán chưa niêm yết và đang niêm yết.

Xét trên quy mô toàn thị trường, theo ước tính, tổng dư nợ margin là khoảng 111 nghìn tỷ đồng tại thời điểm cuối năm 2022, giảm 43 nghìn tỷ đồng (-27,7%) so với quý 3 và giảm hơn 72 nghìn tỷ đồng (-39,3%) so với mức đỉnh lịch sử của quý 1/2022 (gần 183,1 nghìn tỷ đồng).

Thanh khoản thị trường, theo đó, cũng giảm mạnh với giá trị giao dịch bình quân 5 phiên gần đây giảm lần lượt là -17% so với bình quân quý 3 và -63,4% so với quý 1.

Sự sụt giảm về dư nợ cho vay margin không nằm ngoài dự đoán, đặc biệt là sau động thái bán giải chấp hàng loạt cổ phiếu của các cổ đông lớn và chủ doanh nghiệp chủ yếu ở nhóm doanh nghiệp bất động sản như NVL, PDR, DXG, DIG, HPX.

Ngoài ra, lãi suất cho vay margin tăng cao cũng làm giảm nhu cầu sử dụng margin ở nhóm nhà đầu tư cá nhân nhỏ lẻ, nhất là khi thị trường chứng khoán đang bị chi phối bởi môi trường vĩ mô không thuận lợi. Lãi suất cho vay ký quỹ ở các công ty chứng khoán hiện phổ biến ở mức 14%-15%/năm, tăng 4%-5% so với 1 năm trước đây.

Có hai điểm đáng chú ý về dư nợ cho vay margin trong lần cập nhật này, cụ thể: Thứ nhất là tỷ lệ dư nợ cho vay margin/giá trị giao dịch bình quân phiên duy trì ở mức cao (11,4 lần). Điều này có nghĩa là thị trường cần 11,4 ngày giao dịch để “hấp thụ” lượng margin hiện tại, thay vì khoảng 7 ngày như trong giai đoạn margin đạt đỉnh.

Như vậy, với nền margin đã giảm đáng kể và giá trị giao dịch khớp lệnh bình quân ở mức gần 9 nghìn tỷ trong 5 phiên gần đây, rủi ro liên quan đến margin không còn quá lớn nếu xét trên phạm vi toàn thị trường.

Tuy nhiên, vẫn có rủi ro nếu xét đến một cổ phiếu hoặc một nhóm cổ phiếu cụ thể, nhất là cổ phiếu của doanh nghiệp đang được các công ty chứng khoán cấp margin nhiều nhưng báo cáo tài chính đã kiểm toán năm 2022 ghi nhận lỗ.

Thứ hai là mức giảm sâu -43 nghìn tỷ đồng về dư nợ cho vay margin cùng với lực bán ròng mạnh của nhà đầu tư cá nhân bán ròng 32,1 nghìn tỷ đồng trong quý 4/2022 cho thấy tâm lý chung của nhà đầu tư cá nhân vẫn rất thận trọng, đặc biệt trong bối cảnh lãi suất chưa hạ nhiệt và dòng tiền trong nền kinh tế chưa thực sự cải thiện.

Đây có thể được coi là chỉ báo cho thấy thanh khoản trên thị trường chứng khoán sẽ tiếp tục duy trì ở nền thấp như hiện nay và khó có thể tăng trở lại chừng nào lãi suất chưa giảm.