Trong nửa năm trở lại đây, với việc điều tiết thanh khoản hệ thống của Ngân hàng Nhà nước, lãi suất VND trên thị trường liên ngân hàng kỳ hạn qua đêm từ khoảng 0,3 – 0,5%/năm đã tăng vọt lên mức 5%/năm. Điều này cho thấy, nhà điều hành tiền tệ tại Việt Nam đã không duy trì nới lỏng ở liên ngân hàng.

Chia sẻ tại hội thảo “WeTalk – Triển vọng thị trường tài chính và cơ hội”, ông Trần Ngọc Báu, Founder & CEO WiGroup, cho hay lạm phát không phải yếu tố “đau đầu” nhất đối với Ngân hàng Nhà nước, mà là tỷ giá USD/VND.

Thực tế, gần đây, các hành động của Ngân hàng Nhà nước luôn hướng tới việc giảm sức ảnh hưởng của các yếu tố ngoại lai, qua đó ổn định tỷ giá. Yếu tố ngoại lai chủ yếu liên quan đến chính sách tiền tệ của Mỹ, đặc biệt là việc mạnh lên đáng kể của đồng USD.

Theo đại diện Founder & CEO WiGroup, chính sách tiền tệ của mỗi quốc gia đều phải cân bằng giữa tăng trưởng kinh tế và lạm phát. Tuỳ mỗi thời điểm, chính sách tiền tệ sẽ nghiêng về tăng trưởng hơn hay đảm bảo mục tiêu lạm phát nhiều hơn. Hiện tại, với tỷ lệ lạm phát của Mỹ tăng mạnh, việc thắt chặt chính sách tiền tệ thông qua các đợt tăng lãi suất đã diễn ra.

Khi Mỹ bắt đầu tăng lãi suất để kiểm soát lạm phát, tỷ giá USD/VND cũng bật tăng. Chênh lệch giữa lãi suất VND và lãi suất USD trên liên ngân hàng chuyển từ dương sang âm nặng. Nhằm giải quyết bài toán này, Ngân hàng Nhà nước buộc hút bớt tiền thông qua kênh tín phiếu, thậm chí bán USD để cân bằng cung cầu.

“Trong điều kiện bình thường, Việt Nam có thể cân đối bộ 3 bất khả thi gồm: chính sách tiền tệ độc lập; ổn định tỷ giá; hội nhập tài chính. Nhưng do dự trữ ngoại hối không đủ lớn, chỉ trong 3 tháng, Ngân hàng Nhà nước đã phải bán ra khoảng 10% để ổn định tỷ giá. Vì vậy, để tiếp tục giữ tỷ giá, Việt Nam không thể giữ chính sách tiền tệ độc lập. Nói cách khác, chính sách tiền tệ của Việt Nam phải nương theo chính sách của Fed. Điều này giải thích vì sao Ngân hàng Nhà nước thắt chặt trên thị trường liên ngân hàng”, ông Báu nói.

Thậm chí, đại diện Founder & CEO WiGroup còn cho biết mặc dù không nâng lãi suất điều hành nhưng Ngân hàng Nhà nước đã thực hiện phương thức đấu thầu nghiệp vụ thị trường mở (OMO). Qua đó, lãi suất nghiệp vụ này bị kéo vọt lên tới 5%/năm, cao hơn rất nhiều so với mức lãi suất 2,5%/năm cố định trước đó. Đây cũng là một trong những cách để thăm dò thị trường về việc tăng lãi suất, đồng thời chưa đưa ra khẳng định thắt chặt tiền tệ nào cụ thể.

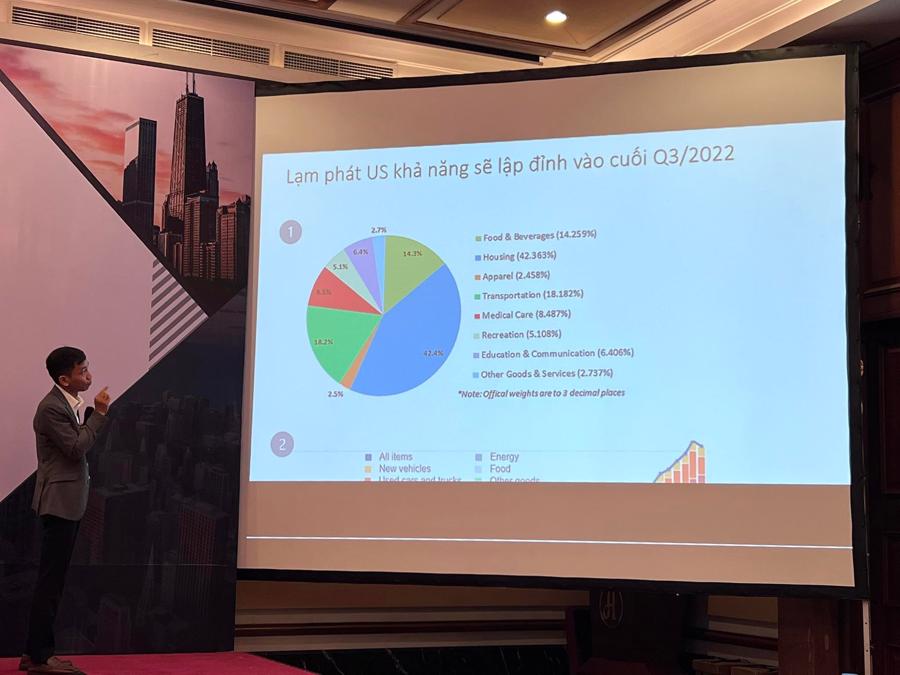

Song, Fed đã cạn room nâng lãi suất cơ bản đồng USD nên áp lực tỷ giá cũng bớt đi phần nào. Giải thích chi tiết hơn, ông Báu cho rằng, cơ cấu giỏ chi tiêu của người Mỹ có tới 42% cho nhà ở và 18% vào việc di chuyển. Hiểu đơn giản nhìn về lạm phát ở Mỹ thì cần nhìn vào giá nhà, giá xe và giá năng lượng. Thời gian vài tháng trở lại đây, tốc độ tăng giá nhà tại Mỹ đã chững lại, nhờ đó, lạm phát cũng có phần hạ nhiệt.

Khi lạm phát lập đỉnh, nhiều chỉ báo suy thoái kinh tế dần xuất hiện. Đồng thời, khi nhìn vào lịch sử điều hành của Fed, cơ quan này chưa từng tăng lãi suất khi nền kinh tế Mỹ tiệm cận suy thoái. Vì vậy, đa số tổ chức và thành viên của FOMC đều cho rằng lãi suất của Fed sẽ tăng tối đa đến 3-3,5% và sau đó từ năm 2023 giảm dần.

Với bối cảnh như vậy, Ngân hàng Nhà nước sẽ sớm quay trở lại với chu kỳ nới lỏng để phục hồi kinh tế.

Nhìn chung, để nói về chính sách điều hành tiền tệ của Việt Nam, ông Báu chia thành 2 giai đoạn chính.

Giai đoạn 1 (từ quý 2/2022 kéo dài đến cuối quý 4/2022): Một mặt chấp nhận thắt chặt ở thị trường 2 (liên ngân hàng) để ổn định tỷ giá (phần ngọn). Một mặt chủ động ghìm đà tăng của lãi suất thị trường 1 (ngân hàng với cư dân). Thời gian bị kéo dài chủ yếu để chờ lạm phát ở Mỹ tạo đỉnh, áp lực tăng lãi suất Fed giảm, áp lực dòng chảy vốn giữa trong nước và thế giới giảm.

Giai đoạn 2 (từ cuối quý 4/2022 trở đi): Áp lực tăng trưởng kinh tế năm 2023 sẽ là một bài toán khó khi cá nền kinh tế lớn đều đứng trước ngưỡng cửa suy giảm tăng trưởng kinh tế. Theo đó, mặc dù chậm chạp nhưng có thể Fed sẽ dần phải quay trở lại với chu kỳ nới lỏng. Bối cảnh này sẽ thúc đẩy Ngân hàng Nhà nước sớm quay trở về với thời kỳ nới lỏng.

“Khủng hoảng Covid-19 làm cho mọi chính sách đều thụ động và gấp gáp. Vậy nên biết đâu trong 2023 hay 2024, chúng ta sẽ lại được tiếp tục chứng kiến một sự đảo chiều về chính sách, tuy không quyết liệt nhưng sẽ đầy gấp gáp”, đại diện Founder & CEO WiGroup nêu quan điểm.