Trong bối cảnh của năm 2023, kinh tế vĩ mô toàn cầu và trong nước vẫn đối mặt với nhiều khó khăn, thách thức. Những yếu tố không thuận lợi đó đã tác động tới nhiều ngành, lĩnh vực và bảo hiểm cũng không ngoại lệ. Cùng với đó, chúng ta thấy rõ những vấn đề nội tại của thị trường đã bộc lộ, “lượng” đã tích đủ và đòi hỏi phải thay đổi mạnh mẽ để chuyển đổi về “chất”.

Năm 2023 là một năm có nhiều biến động đối với hoạt động của thị trường bảo hiểm Việt Nam. Mặc dù gặp nhiều khó khăn, thách thức đến từ nhiều nguyên nhân khách quan cũng như chủ quan nhưng với sự quan tâm chỉ đạo kịp thời, hỗ trợ tháo gỡ khó khăn vướng mắc của Cơ quan quản lý nhà nước, sự nỗ lực của các doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, doanh nghiệp môi giới bảo hiểm, đội ngũ cán bộ doanh nghiệp bảo hiểm, đại lý bảo hiểm…, ngành bảo hiểm đã và đang vượt qua được thách thức để đạt được những kết quả tích cực.

30 NĂM NỖ LỰC LẤY LẠI NHỊP TĂNG TRƯỞNG TÍCH CỰC

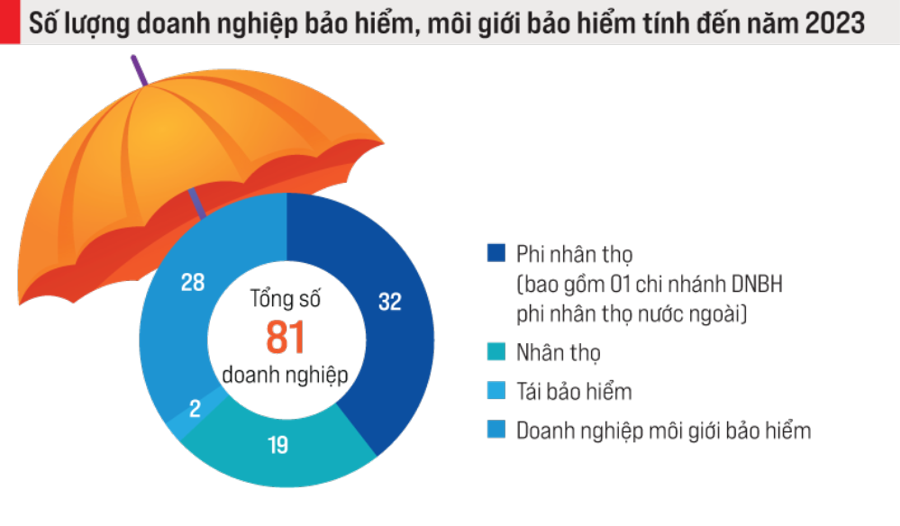

Sau 30 năm hình thành và phát triển, thị trường bảo hiểm đã hoàn thiện và lớn mạnh cả về quy mô và số lượng doanh nghiệp. Đến nay, thị trường đã có 81 doanh nghiệp bảo hiểm, tái bảo hiểm, môi giới bảo hiểm và một chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài; với tổng tài sản ước hơn 913.000 tỷ đồng, đầu tư trở lại nền kinh tế hơn 757.000 tỷ đồng.

Thị trường bảo hiểm đã có những đóng góp nhất định vào sự phát triển kinh tế, xã hội: (i) góp phần thực hiện chính sách ổn định kinh tế vĩ mô, tăng tích lũy, tiết kiệm cho nền kinh tế; (ii) góp phần bổ trợ cho các chính sách an sinh xã hội, tạo điều kiện cho người dân có thể tự thu xếp, bảo vệ về mặt tài chính và được bảo hiểm chi trả, bồi thường khi không may xảy ra tai nạn, ốm đau, mà không cần tới sự hỗ trợ tài chính từ ngân sách nhà nước; (iii) bảo vệ tài chính cho các nhà đầu tư, giúp các nhà đầu tư yên tâm sản xuất, kinh doanh mà không cần sử dụng đến các giải pháp tín dụng và dự phòng tài chính khác; (iv) thúc đẩy hội nhập, hợp tác kinh tế quốc tế; góp phần thực hiện các chương trình mục tiêu cấp bách của Chính phủ.

Cùng với Luật Kinh doanh Bảo hiểm và Nghị định 46/2023/NĐ-CP, Nghị định 67/2023/NĐ-CP về Bảo hiểm bắt buộc trách nhiệm dân sự, Thông tư 67/2023/TT-BTC và sắp tới đây là Nghị định sửa đổi về xử phạt vi phạm hành chính trong lĩnh vực kinh doanh bảo hiểm sẽ được ban hành... đã giúp cơ sở pháp lý của thị trường bảo hiểm cơ bản được hoàn thiện.

Hệ thống quy định pháp lý mới về lĩnh vực kinh doanh bảo hiểm đã cơ bản đảm bảo khắc phục được những tồn tại, hạn chế qua thực tiễn phát sinh trên thị trường, đồng thời mang tính định hướng cho giai đoạn phát triển mới. Những quy định pháp lý mới sẽ tạo ra yêu cầu và động lực cho các bên liên quan phải thay đổi theo hướng công khai, minh bạch, chuyên nghiệp, chất lượng hơn và mục tiêu hướng tới quan trọng nhất chính là đem lại sự hài lòng và bảo vệ tốt nhất có thể cho người tham gia bảo hiểm.

Năm 2023, tổng tài sản của ngành bảo hiểm ước đạt 913.336 tỷ đồng (tăng 11,12% so với cùng kỳ năm 2022), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 126.837 tỷ đồng, các doanh nghiệp bảo hiểm nhân thọ ước đạt 786.499 tỷ đồng. Toàn ngành bảo hiểm đầu tư trở lại nền kinh tế ước đạt 757.652 tỷ đồng (tăng 12,56% so với cùng kỳ năm trước), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 67.648 tỷ đồng; các doanh nghiệp bảo hiểm nhân thọ ước đạt 690.004 tỷ đồng.

Tổng dự phòng nghiệp vụ bảo hiểm ước đạt 593.474 tỷ đồng (tăng 14,25% so với cùng kỳ năm trước), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 32.412 tỷ đồng, các doanh nghiệp bảo hiểm nhân thọ ước đạt 561.062 tỷ đồng… Tổng nguồn vốn chủ sở hữu ước đạt 190.227 tỷ đồng (tăng 7,09% so với cùng kỳ năm trước), trong đó các doanh nghiệp bảo hiểm phi nhân thọ ước đạt 39.104 tỷ đồng, các doanh nghiệp bảo hiểm nhân thọ ước đạt 151.123 tỷ đồng. Các doanh nghiệp bảo hiểm đã thực hiện giải quyết quyền lợi bảo hiểm ước đạt 80.976 tỷ đồng (tăng 32% so với cùng kỳ năm trước).

BẢO HIỂM PHI NHÂN THỌ TIẾP TỤC ĐÀ TĂNG ỔN ĐỊNH

Doanh thu thị trường bảo hiểm phi nhân thọ ước đạt 71.064 tỷ, tăng 3% so với năm 2022. Các nghiệp vụ có tỷ lệ tăng doanh thu cao so với năm 2022 lần lượt là: bảo hiểm tín dụng và rủi ro tài chính, tăng 11,5%; bảo hiểm tài sản thiệt hại, tăng 11,1%; bảo hiểm tàu (bao gồm: bảo hiểm thân tàu, bảo hiểm trách nhiệm dân sự chủ tàu và bảo hiểm bảo vệ và bồi thường - P&I), tăng 5,9%; bảo hiểm nông nghiệp, tăng 0,7%; bảo hiểm sức khỏe (tăng 0,3%). Cụ thể như sau:

Bảo hiểm sức khỏe đạt doanh thu 23.802 tỷ đồng, tăng 0,3% so với cùng kỳ, bồi thường 8.236 tỷ đồng, tỷ lệ bồi thường 34,6%.

Bảo hiểm xe cơ giới doanh thu đạt 17.754 tỷ đồng, giảm 1,9% so với cùng kỳ, bồi thường 9.315 tỷ đồng, tỷ lệ bồi thường 52,5%. Doanh thu bảo hiểm bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới đạt 4.342 tỷ đồng, giảm 0,6% so với cùng kỳ, bồi thường 948 tỷ, tỷ lệ bồi thường 21,8%. Doanh thu bảo hiểm xe cơ giới tự nguyện đạt 13.412 tỷ đồng, giảm 2.4% so với cùng kỳ, bồi thường 8.366 tỷ đồng, tỷ lệ bồi thường 62,4%.

Bảo hiểm tài sản thiệt hại có doanh thu đạt 19.742 tỷ đồng, tăng 11,1 % so với cùng kỳ, bồi thường 3.838 tỷ đồng, tỷ lệ bồi thường 19,4%. Trong đó: doanh thu bảo hiểm cháy nổ bắt buộc đạt 7.240 tỷ đồng, giảm 0,6% so với cùng kỳ, bồi thường 872 tỷ đồng, tỷ lệ bồi thường 12,1%; doanh thu bảo hiểm cháy nổ tự nguyện đạt 2.804 tỷ đồng, tăng 25,8% so với cùng kỳ, bồi thường 698 tỷ đồng, tỷ lệ bồi thường 24,9%.

Bảo hiểm tàu (bao gồm: bảo hiểm thân tàu, bảo hiểm trách nhiệm dân sự chủ tàu và bảo hiểm P&I) doanh thu đạt 2.967 tỷ đồng, tăng trưởng 5,9%, bồi thường 1.059 tỷ đồng, tỷ lệ bồi thường 35,7%.

Bảo hiểm hàng hóa vận chuyển doanh thu đạt 2.840 tỷ đồng, giảm 10,8% so với cùng kỳ, bồi thường 939 tỷ đồng, tỷ lệ bồi thường 33,1%.

Các nghiệp vụ bảo hiểm khác bao gồm: bảo hiểm trách nhiệm đạt 1.795 tỷ đồng tăng trưởng 25.2%; bảo hiểm hàng không 2.840 tỷ đồng, giảm 10,8%; bảo hiểm tín dụng và rủi ro tài chính 942 tỷ đồng, tăng 11,5%; bảo hiểm nông nghiệp đạt 42 tỷ đồng, tăng 0,7% so với cùng kỳ; bảo hiểm bảo lãnh 32 tỷ đồng, giảm 12,5% so với cùng kỳ.

Tổng số tiền bồi thường bảo hiểm gốc khoảng 23.906 tỷ đồng, tỷ lệ bồi thường 33,6%… Những nghiệp vụ bảo hiểm có tỷ lệ bồi thường bảo hiểm gốc cao là: bảo hiểm xe cơ giới (52,5%), bảo hiểm sức khỏe (34,6%), bảo hiểm tàu (35,7%). Trong số 32 doanh nghiệp bảo hiểm phi nhân thọ có 22 doanh nghiệp bảo hiểm và 1 chi nhánh doanh nghiệp bảo hiểm nước ngoài có tỷ lệ bồi thường bảo hiểm gốc thấp hơn tỷ lệ bồi thường bảo hiểm gốc chung của thị trường và 9 doanh nghiệp bảo hiểm còn lại có tỷ lệ bồi thường bảo hiểm gốc cao hơn tỷ lệ bồi thường chung của thị trường.

BẢO HIỂM NHÂN THỌ VÀ THÁCH THỨC KHỦNG HOẢNG

Năm 2023 là năm ghi nhận nhiều khó khăn đối với Bảo hiểm Nhân thọ với số lượng hợp đồng khai thác mới giảm tới 43,8% so với năm 2022, tỷ lệ duy trì hợp đồng cũng ở mức thấp, số lượng hợp đồng có hiệu lực đến cuối kỳ giảm 10,6% so với năm 2022. Trong khi đó tỷ lệ bồi thường tăng 35,7% so với cùng kỳ năm 2022 với số tiền chi trả ước khoảng 57.070 tỷ đồng; tổng doanh thu phí bảo hiểm toàn thị trường cả năm 2023 giảm 11,6% so với năm 2022, chỉ ở mức xấp xỉ 157.024 tỷ đồng, cụ thể:

Số lượng hợp đồng khai thác mới năm 2023 đạt 1.915.623 hợp đồng (sản phẩm chính), giảm 43,8% so với cùng kỳ năm ngoái. Trong đó: sản phẩm bảo hiểm liên kết đầu tư chiếm tỷ trọng 60,7% giảm 41,4% so với cùng kỳ năm ngoái (trong đó: sản phẩm bảo hiểm liên kết chung chiếm tỷ trọng 47,3% giảm 26,8% so với cùng kỳ năm ngoái; sản phẩm bảo hiểm liên kết đơn vị chiếm tỷ trọng 13,4% giảm 65,6% so với cùng kỳ năm ngoái); sản phẩm bảo hiểm tử kỳ chiếm tỷ trọng 28,8% giảm 45,3% so với cùng kỳ năm ngoái; sản phẩm bảo hiểm hỗn hợp chiếm tỷ trọng 2,1% tăng 47,7% so với cùng kỳ năm ngoái; các sản phẩm bảo hiểm còn lại (sản phẩm bảo hiểm sức khỏe, sản phẩm bảo hiểm hưu trí, sản phẩm bảo hiểm trọn đời) chiếm tỷ trọng 8,3%, giảm 58,7% so với cùng kỳ năm ngoái.

Số lượng hợp đồng có hiệu lực cuối kỳ (sản phẩm chính) là 12.441.381 hợp đồng, giảm 10,6% so với cùng kỳ năm ngoái. Về cơ cấu số lượng hợp đồng theo sản phẩm, sản phẩm được ưa chuộng và chiếm tỷ trọng cao nhất, gồm sản phẩm bảo hiểm liên kết chung (54,8%) và sản phẩm bảo hiểm hỗn hợp (24%).

Tổng doanh thu phí bảo hiểm khai thác mới toàn thị trường năm 2023 ước đạt 28.179 tỷ đồng giảm 44,5% so với cùng kỳ năm trước. Dẫn đầu về doanh thu phí bảo hiểm khai thác mới là Prudential với 5.068 tỷ đồng, Dai-ichi Life với 3.864 tỷ đồng, Bảo Việt Nhân thọ với 3.642 tỷ đồng, Manulife với 3.433 tỷ đồng, và Sun Life với 2.006 tỷ đồng.

Tổng doanh thu phí bảo hiểm toàn thị trường ước đạt là 157.024 tỷ đồng, giảm 11,6% so với cùng kỳ năm trước. Trong đó, sản phẩm bảo hiểm liên kết chung chiếm tỷ trọng 54,8%; sản phẩm bảo hiểm hỗn hợp chiếm tỷ trọng 16,5%; sản phẩm bảo hiểm liên kết đơn vị chiếm tỷ trọng 15,5%; sản phẩm phụ chiếm tỷ trọng 11,9%. Các sản phẩm bảo hiểm còn lại (sản phẩm bảo hiểm trọn đời, sản phẩm bảo hiểm tử kỳ, sản phẩm bảo hiểm trả tiền định kỳ, sản phẩm bảo hiểm hưu trí, sản phẩm bảo hiểm sức khỏe, sản phẩm bảo hiểm sinh kỳ) chiếm tỷ trọng 1,4%.

Năm 2023 các doanh nghiệp bảo hiểm đã thực hiện chi trả quyền lợi bảo hiểm khoảng 57.070 tỷ đồng, tăng 35,7% với cùng kỳ năm trước...

Nội dung bài viết được đăng tải trên ẩn phẩm đặc biệt Kinh tế 2023-2024: Việt Nam & Thế giới phát hành ngày 06/03/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam