Công ty chứng khoán SSI vừa có báo cáo tổng quan về thị trường trái phiếu doanh nghiệp năm 2021 và triển vọng năm 2022.

LƯỢNG TĂNG NHƯNG CHẤT CHƯA CÓ NHIỀU BƯỚC TIẾN

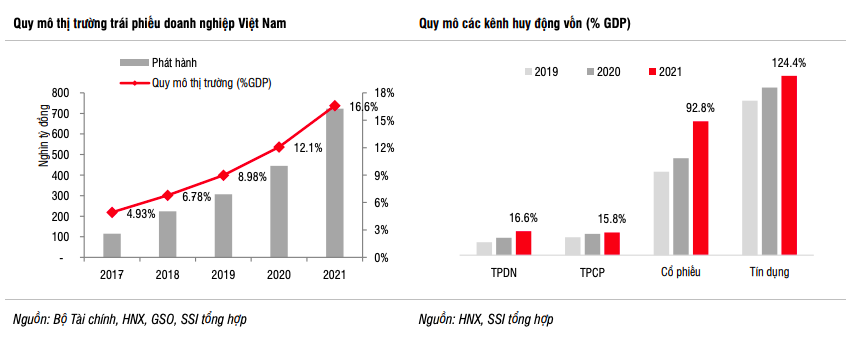

Theo SSI, các doanh nghiệp phát hành tổng cộng 722,7 nghìn tỷ đồng trái phiếu trong cả năm 2021, tăng 56% so với năm 2020. Số trái phiếu doanh nghiệp phát hành ròng 2021 (lượng phát hành trừ đi lượng đáo hạn và mua lại trước hạn) ước tính là 438 nghìn tỷ đồng, tăng 63% so với lượng phát hành ròng 2020.

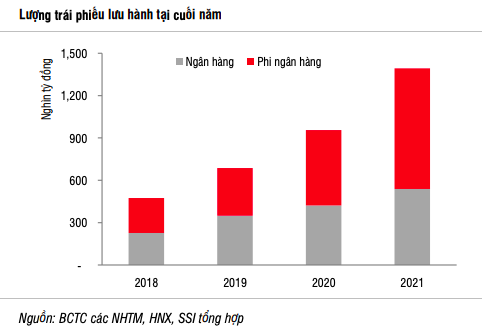

Tổng lượng trái phiếu doanh nghiệp lưu hành tại cuối 2021 ước tính khoảng 1,39 triệu tỷ đồng, tương đương tốc độ tăng trưởng bình quân 46%/năm trong giai đoạn từ 2017-2021. Quy mô thị trường tăng mạnh từ 4,93% GDP (2017) lên tới 16,6% GDP (2021).

Xét về cơ cấu, trái phiếu ngân hàng đang thu hẹp dần trong tổng trái phiếu doanh nghiệp đang lưu hành. Điều này đồng nghĩa với quy mô thị trường trái phiếu doanh nghiệp phi ngân hàng đang tăng nhanh, ước khoảng 854 nghìn tỷ đồng tại cuối 2021, gấp 3,4 lần cuối 2018 và chiếm khoảng 10,2% GDP.

Các doanh nghiệp bất động sản vẫn là nhóm phát hành nhiều nhất, tổng cộng 318,2 nghìn tỷ trong năm 2021, chiếm 44% tổng lượng trái phiếu doanh nghiệp phát hành và tăng 66,3% so với năm 2020. Các nhóm năng lượng khoáng sản, định chế tài chính phi ngân hàng, phát triển hạ tầng phát hành từ 28 nghìn tỷ đồng đến 30 nghìn tỷ đồng, chiếm trên dưới 4% tổng lượng phát hành.

Về hình thức phát hành, phát hành riêng lẻ vẫn là hình thức phát hành chủ đạo chiếm tới 91% tổng lượng phát hành. Tuy nhiên, nếu như năm 2020, các đợt phát hành ra công chúng chỉ đến từ 4 doanh nghiệp thì sang năm 2021, có 14 công ty thực hiện các đợt phát hành ra công chúng, phần lớn là các doanh nghiệp đã niêm yết trên sàn chứng khoán (MSN, HDG, VNT, LPB, CTG, VIC, VHM, CII…).

Nhóm trái phiếu bất động sản có lãi suất duy trì ở mức cao trong cả 3 năm gần đây (10,3%-10,6%), trong bối cảnh mặt bằng lãi suất giảm thấp thì mức giảm của trái phiếu bất động sản vẫn nhỏ nhất và một phần đến từ kỳ hạn phát hành ngắn hơn (0,33 năm).

Một số doanh nghiệp bất động sản phát hành trái phiếu lãi suất cao nhất thị trường (12-13%/năm) là Công ty Cổ phần Phát triển Bất động sản Phát Đạt, Công ty Cổ phần Hoàng Phú Vương, Công ty Cổ phần Osaka Garden, Công ty Cổ phần Galatic Group, Cty TNHH Đầu tư BĐS Unity…

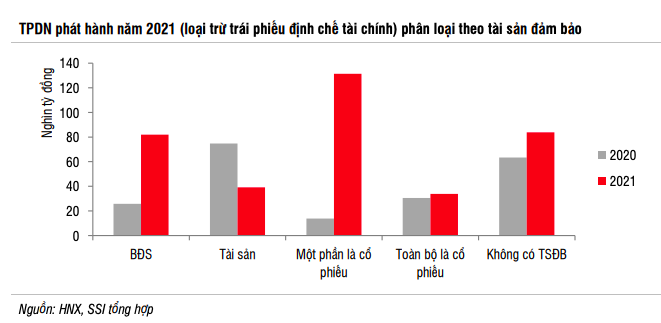

Đáng chú ý, mặc dù lượng tăng nhưng chất lượng trái phiếu không tăng tương ứng. Số trái phiếu doanh nghiệp không có tài sản đảm bảo hoặc đảm bảo (một phần/toàn bộ) bằng cổ phiếu vẫn chiếm 53% tổng trái phiếu doanh nghiệp phi tài chính phát hành.

Tính riêng nhóm trái phiếu bất động sản, số trái phiếu không có trái sản bảo đảm hoặc đảm bảo (một phần/toàn bộ) bằng cổ phiếu là 172,5 nghìn tỷ đồng, chiếm 54,2% lượng phát hành 2021. Con số thực tế có thể lớn hơn vì có tới 33 nghìn tỷ đồng (10%) trái phiếu bất động sản phát hành không có thông tin về tài sản đảm bảo.

VẪN CÓ TIỀM NĂNG TĂNG TRƯỞNG

Sang năm 2022, nhóm nghiên cứu tại SSI nhìn nhận, thị trường trái phiếu doanh nghiệp vẫn có khả năng tăng trưởng tốt do cung – cầu đều duy trì ở mức cao.

Trong đó, SSI dự đoán mặt bằng lãi suất tiền gửi năm 2022 có thể tăng nhẹ 0,2-0,25 điểm phần trăm nên lợi suất trái phiếu doanh nghiệp cũng sẽ tăng theo khi mà hơn 70% trái phiếu doanh nghiệp phát hành có lãi suất thả nổi. Bên cạnh đó, xu hướng tăng lãi suất điều hành của các ngân hàng trung ương lớn và áp lực lạm phát trên thế giới có thể tác động đến tâm lý nhà đầu tư, làm tăng kỳ vọng lãi suất với các đợt phát hành trái phiếu mới.

Với việc chênh lệch lãi suất kênh trái phiếu doanh nghiệp so với kênh tiền gửi vẫn duy trì ở mức hấp dẫn, nhu cầu đầu tư trái phiếu doanh nghiệp vẫn cao.

Chiều còn lại, số trái phiếu doanh nghiệp đáo hạn năm 2022 ước khoảng 266 nghìn tỷ đồng, tăng 39% so với năm 2020 và chiếm khoảng 19% lượng trái phiếu doanh nghiệp lưu hành.

“Nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp khá cao. Cùng với đó, hoạt động sản xuất kinh doanh được kỳ vọng sẽ sôi động hơn 2021 khi nền kinh tế đang mở cửa trở lại sau đại dịch. Bởi vậy, nguồn cung trái phiếu doanh nghiệp dự kiến vẫn rất dồi dào”, nhóm nghiên cứu nhấn mạnh.

Tuy nhiên, SSI cũng lưu ý một số yếu tố có thể tác động đến thị trường. Điển hình dự thảo sửa đổi Nghị định 153/2020/NĐ-CP đối với phát hành trái phiếu riêng lẻ, ngoài việc quy định chi tiết hơn về trách nhiệm công bố thông tin, hoạt động lưu ký tập trung, điều kiện đăng ký/ thay đổi/ hủy bỏ giao dịch trên Sở giao dịch chứng khoán… để phát triển thị trường thứ cấp; dự thảo còn đưa ra một số điểm sửa đổi bổ sung quan trọng, có thể tác động mạnh đến thị trường trái phiếu doanh nghiệp.

Tương tự, Thông tư 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp đã chính thức có hiệu lực từ 15/01/2022. Trong đó một số quy định siết chặt hơn như tổ chức tín dụng chỉ được mua trái phiếu của tổ chức phát hành không có phát sinh nợ xấu trong 12 tháng gần nhất (tại tất cả các tổ chức tín dụng); không được mua lại trái phiếu doanh nghiệp chưa niêm yết đã bán và/hoặc trái phiếu phát hành cùng lô/đợt với trái phiếu đã bán trong vòng 12 tháng; không được bán trái phiếu doanh nghiệp cho các công ty con.

Theo định hướng, các ngân hàng thương mại sẽ tập trung vào kênh tín dụng ngắn hạn và trái phiếu doanh nghiệp sẽ là kênh huy động vốn vay trung và dài hạn của doanh nghiệp; việc các ngân hàng thương mại cấp tín dụng cho doanh nghiệp thông qua đầu tư trái phiếu doanh nghiệp cũng sẽ hạn chế hơn.