Báo cáo triển vọng thị trường chứng khoán Việt Nam 6 tháng cuối năm 2021, Chứng khoán KBSV đánh giá dư địa tăng giá của thị trường vẫn còn tương đối dồi dào trong 6 tháng cuối năm, với động lực tiếp tục đến từ sự khởi sắc trong hoạt động sản xuất kinh doanh của nhóm doanh nghiệp niêm yết.

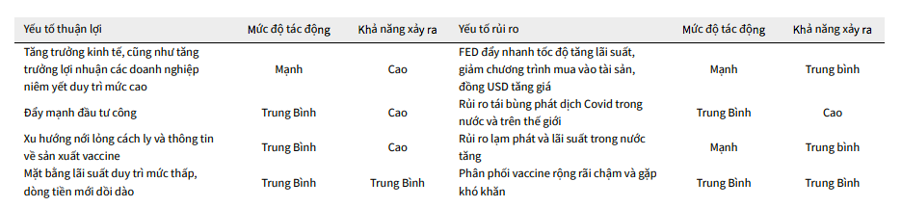

Đà tăng trưởng của các doanh nghiệp niêm yết được dự báo sẽ tiếp tục duy trì trong 3 quý cuối năm và tiếp tục được dẫn dắt bởi nhóm doanh nghiệp vốn hóa lớn với 3 giả định quan trọng: làn sóng Covid-19 hiện tại không vượt ngoài tầm kiểm soát; hoạt động xuất khẩu tăng trưởng mạnh nhờ hưởng lợi từ việc các nền kinh tế lớn mở cửa nền kinh tế; mặt bằng lãi suất duy trì ở mức thấp.

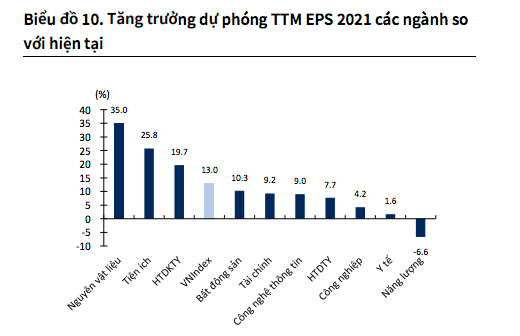

Sử dụng các so sánh tương quan với thị trường chứng khoán khu vực cũng như bản thân VN-Index trong quá khứ, kết hợp với các điều kiện thị trường ở thời điểm hiện tại, KBSV dự phóng mức điểm phù hợp của chỉ số VN-Index vào thời điểm cuối năm là 1.480 điểm tương ứng P/E 2021 18 lần, TTM EPS 2021 bình quân các doanh nghiệp trong rổ VN-Index tăng 13% so với mức hiện tại. Đà tăng trưởng được dẫn dắt bởi các ngành nguyên vật liệu (+35%), tiện ích (+26%), hàng tiêu dùng không thiết yếu (+19.7%).

Bất cứ nhịp điều chỉnh đáng kể nào của thị trường (trong kịch bản các yếu tố rủi ro không làm thay đổi điều kiện cơ bản của thị trường trong dài hạn) đều là cơ hội để nhà đầu tư gia tăng tỷ trọng, tích luỹ cổ phiếu, theo KBSV.

Nhịp điều chỉnh khả năng cao nhất sẽ xuất hiện trong nửa sau của quý 3 khi hiệu ứng tích cực từ mùa báo cáo kết quả kinh doanh quý 2 qua đi, áp lực chốt lời vùng giá cao cần được giải toả, và các yếu tố rủi ro gia tăng như FED đề cập đến việc giảm quy mô chương trình mua vào tài sản trong kỳ họp tháng 9, giá cả hàng hoá tiếp tục tăng khiến gia tăng rủi ro về lạm phát, tái bùng phát dịch Covid-19 bởi chủng mới trong khi chương trình tiêm chủng vaccine trong nước chậm triển khai….

Đối với chiến lược đầu tư tổng thể và xuyên suốt, KBSV cho rằng mua và nắm giữ là chiến lược hợp lý với phần đông nhà đầu tư khi mà các nhịp biến động của thị trường nhiều khả năng sẽ tăng dần biên độ trong nửa cuối năm, khiến hoạt động trading kém hiệu quả nếu nhà đầu tư không nắm bắt được điểm vào/ra phù hợp.

Trong nửa sau 2021, Bộ phận phân tích doanh nghiệp của KBSV đánh giá tích cực đối với triển vọng các ngành bất động sản, bất động sản khu công nghiệp, điện, cảng biển, công nghệ thông tin, ngân hàng, thuỷ sản và dầu khí.

Trong đó, các động lực chính thúc đẩy tăng trưởng ở các ngành này có thể kể đến như tác động tích cực của môi trường lãi suất thấp (ngân hàng, bất động sản), xu hướng chuyển dịch chuỗi cung ứng đến Việt Nam và việc thương mại quốc tế dần khôi phục khi chương trình tiêm vaccine được đẩy mạnh ở các nước phát triển (bất động sản khu công nghiệp, cảng biển, thuỷ sản), xu hướng tăng của giá hàng hoá (dầu khí), hay 1 số ngành vẫn duy trì tốc độ tăng trưởng mà không chịu ảnh hưởng đáng kể bởi các biến động vĩ mô (công nghệ thông tin, điện)…

Đối với xu hướng dòng tiền, theo KBSV, với nhận định mặt bằng lãi suất duy trì ở mức thấp trên cơ sở lạm phát trong tầm kiểm soát dòng tiền từ nhà đầu tư cá nhân trong nước chảy vào thị trường chứng khoán sẽ tiếp tục dồi dào trong nửa sau 2021.

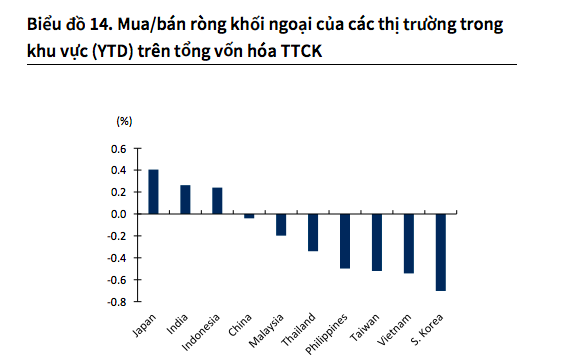

Áp lực bán ròng của khối ngoại sẽ duy trì trong nửa sau năm 2021. Khối ngoại đẩy mạnh bán ròng từ đầu năm tương đồng với xu hướng bán ròng ở hầu hết các thị trường mới nổi trong khu vực và được dự báo sẽ tiếp tục duy trì áp lực bán trong nửa cuối năm trong bối cảnh dòng vốn toàn cầu đang có xu hướng dịch chuyển sang các thị trường phát triển, hưởng lợi từ quá trình tái mở cửa nền kinh tế khi chương trình tiêm chủng vaccine được triển khai hiệu quả, trái ngược với bối cảnh dịch bùng phát ở nhiều nước đang phát triển bao gồm cả Việt Nam.

Ngoài ra, các sự cố hạ tầng kỹ thuật của sàn HSX, hay rủi ro FED phát đi tín hiệu đẩy nhanh tốc độ tăng lãi suất cũng là nguyên nhân cản trở các quỹ ngoại gia nhập thị trường trong thời gian tới. Dù vậy, động thái bán ròng của khối ngoại hiện nay không có tác động đáng kể đến thị trường do dòng tiền từ nhà đầu tư trong nước chiếm ưu thế vượt trội