Chia sẻ tại hội thảo “Gỡ khó cho vay tiêu dùng – Đẩy lùi tín dụng đen” do Đài truyền hình Việt Nam tổ chức, Thiếu tá Nguyễn Ngọc Sơn, Cục Cảnh sát hình sự (Bộ Công an) cho biết kể từ khi triển khai Chỉ thị số 12/CT-TTg (2019) đến nay, lực lượng Công an đã khởi tố 89 vụ án/434 bị can hoạt động "tín dụng đen" có sử dụng công nghệ cao. Trong đó, 78 vụ án/203 bị can khởi tố về tội Cho vay lãi nặng trong giao dịch dân sự (Điều 201 Bộ luật hình sự), 11 vụ án/231 bị can khởi tố về tội Cưỡng đoạt tài sản (Điều 170 Bộ luật hình sự).

BA THỦ ĐOẠN PHỔ BIẾN CỦA TỘI PHẠM "TÍN DỤNG ĐEN"

Theo Thiếu tá Nguyễn Ngọc Sơn, thời gian gần đây gia tăng các băng nhóm tội phạm công nghệ cao, trong đó có cả những đối tượng là người nước ngoài vào Việt Nam mở công ty. Tiếp đó, chúng thuê các đối tượng là người Việt Nam để hoạt động "tín dụng đen" trên môi trường không gian mạng với lãi suất lên đến hàng ngàn phần trăm/năm, ẩn dưới nhiều loại phí.

“Chúng tạo lập các công ty và thuê những bộ phận làm việc độc lập với nhau, từ đó quảng cáo thu hút người vay; giải ngân thông qua những ví điện tử hay trung gian thanh toán trong nước. Khoản vay của chúng thường nhỏ, ban đầu nhìn vào thì người dân sẽ không thể hình dung được lãi suất cao đến vậy vì chúng cộng thêm rất nhiều loại phí”, Thiếu tá Sơn nói.

Cũng theo ông Nguyễn Ngọc Sơn, hiện các đối tượng hoạt động "tín dụng đen" sử dụng 3 phương thức chính.

Thứ nhất, tội phạm sử dụng cách truyền thống là thuê các đối tượng có tiền án tiền sự tụ tập ở những cửa hàng, cửa hiệu cầm đồ để dụ dỗ, thu hút người vay. Phương thức này dù không công khai như trước trước nhưng vẫn còn các đối tượng hoạt động đơn lẻ hoạt động, phát tờ rơi, thông qua mạng xã hội đăng tin quảng cáo lôi kéo con mồi.

Thứ hai là thủ đoạn truyền thống kết hợp cùng công nghệ. Tội phạm "tín dụng đen" núp bóng cửa hàng kinh doanh cầm đồ, tư vấn tài chính; mở nhiều cơ sở ở các địa phương khác nhau để cho vay; sử dụng công nghệ cao, các phần mềm để quản lý hệ thống cho vay, từ đó chúng hoạt động cho vay cũng như thu lợi bất chính thông qua tài khoản ngân hàng.

Thứ ba là tạo lập ra các ứng dụng, website nhái tên gọi, giao diện, logo, có địa chỉ truy cập rất giống với ứng dụng của các ngân hàng, tổ chức tín dụng, công ty tài chính chính thống được cấp phép; từ đó đánh lừa, dụ dỗ, lôi kéo người vay…

Bên cạnh đó, có tình trạng tội phạm đòi nợ thuê dạng "xã hội đen" núp bóng các công ty luật mua bán khoản nợ của các công ty tài chính cũng như các đối tượng hoạt động cho vay qua app, sau đó thành lập các bộ phận gọi điện đe dọa người vay và những người quen, đồng nghiệp, người thân của người vay.

“Chúng tôi xác định đây là hành vi cưỡng đoạt tài sản và chúng tôi cũng đã triệt phá rất nhiều tội phạm núp bóng dưới giúp các công ty luật để hoạt động đòi nợ như vậy”, Thiếu tá Sơn cho biết.

LO NGẠI "TÍN DỤNG ĐEN" TĂNG MẠNH DỊP CUỐI NĂM

Đại diện Cục Cảnh sát hình sự đánh giá tình hình tội phạm tín dụng đen diễn biến phức tạp trong những tháng cuối năm do nhu cầu tài chính tăng cao nhưng tình hình kinh tế chung lại khó khăn, nhiều doanh nghiệp không có đơn hàng khiến ngừơi lao động mất việc làm hoặc việc làm không đều đặn nên thu nhập giảm sút.

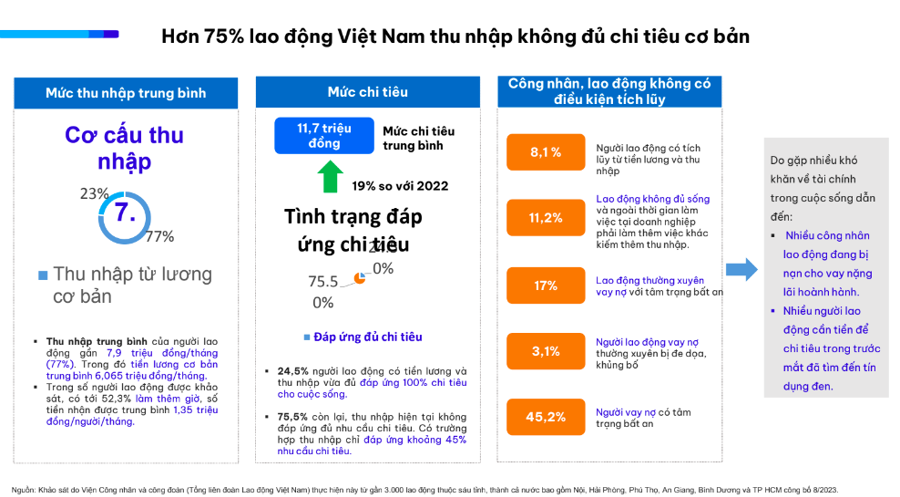

Một khảo sát do Viện Nghiên cứu Công nhân và Công đoàn (Tổng Liên đoàn Lao động Việt Nam) công bố tháng 8/2023 cho thấy hơn 75% lao động Việt Nam thu nhập không đủ chi tiêu cơ bản.

Bên cạnh nguyên nhân trên, ông Nguyễn Quốc Hùng, Phó Chủ tịch Hiệp hội Ngân hàng Việt Nam (VNBA) cho rằng tình trạng "bùng nợ" xuất hiện phổ biến thời gian gần đây cũng là nguyên nhân đẩy người lao động thu nhập thấp vào cái bẫy của tội phạm "tín dụng đen".

Theo ông Hùng, trong bối cảnh kinh tế khó khăn, các công ty tài chính đã chấp hành nghiêm túc chỉ đạo của Ngân hàng Nhà nước tổ chức triển khai cho vay tiêu dùng đối với những đối tượng dưới chuẩn để đáp ứng nhu cầu tiêu dùng tối thiểu của người lao động có thu nhập thấp, nhằm hạn chế và từng bước đẩy lùi tín dụng đen, song đến nay hầu như các công ty tài chính đều gặp rất nhiều khó khăn do nợ xấu ngày càng tăng cao.

Theo VNBA, đến 31/8/2023, dư nợ cho vay phục vụ đời sống toàn hệ thống đạt khoảng 2.671.000 tỷ đồng, chiếm 21% tổng dư nợ nền kinh tế, tăng 0,35% so với 31/12/2022, nợ xấu chiếm tỷ lệ trên 4%.

Trong đó, dư nợ cho vay phục vụ nhu cầu đời sống của 16 công ty tài chính là 135.945,36 tỷ đồng (chiếm khoảng hơn 5% dư nợ cho cho vay phục vụ đời sống). Tuy nhiên, nợ xấu của các công ty tài chính đến nay đã lên đến 8-10% cá biệt có công ty nợ xấu lên đến 20%, nhiều công ty lâm vào tình trạng khó khăn, thậm chí thua lỗ do phải trích dự phòng rủi ro nợ xấu tăng cao.

“Ngoài những yếu tố khách quan với khó khăn chung còn có những yếu tố chủ quan và rất nguy hiểm mà chưa có chế tài xử lý đó là khách hàng cố tình không trả nợ, người trước khuyên người sau không trả nợ, thậm chí cán bộ công ty đến đòi nợ hoặc nhắc nợ thì chống đối, tố cáo, vu khống cán bộ là dùng biện pháp manh động để đòi nợ đến chính quyền.

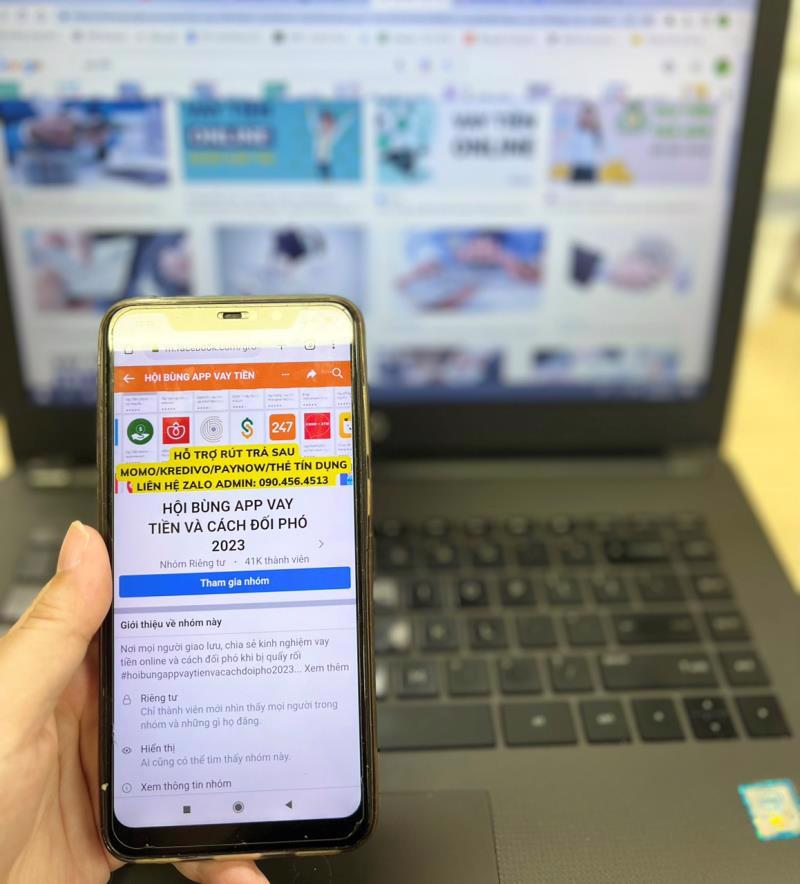

Một số đối tượng lợi dụng việc cơ quan quản lý trấn áp tội phạm tín dụng đen và cố tình qui kết các công ty tài chính tiêu dùng do Ngân hàng Nhà nước cấp phép là tổ chức "tín dụng đen" nên không trả nợ và thành lập hội bùng nợ trên zalo, facebook …. nhưng không hề bị xử lý”, Phó Chủ tịch VNBA nói.

Thực trạng đó dẫn đến nợ xấu của các công ty tài chính tiêu dùng tăng cao, cán bộ thu hồi nợ nghỉ việc, các công ty tài chính không thể tiếp tục mở rộng cho vay được, thực tế dự nợ không tăng mà còn giảm so với năm 2022 (giảm trên 60.000 tỷ). Người dân có thu nhập thấp, có hoàn cảnh khó khăn không thể tiếp cận được vốn vay từ công ty tài chính tiêu dùng…

Hệ quả là tín dụng đen bắt đầu trỗi dậy, mặc dù các cơ quan quản lý nhà nước tích cực triệt phá nhiều ổ nhóm tín dụng đen song diễn biến còn rất phức tạp dưới nhiều hình thức tinh vi nhất là trên môi trường mạng.