VN-Index đóng cửa tuần giao dịch thứ 24/2024 tại 1.279,91 điểm, giảm 21,6 điểm tương đương giảm 1,66% so với cuối tuần 23, với thanh khoản tăng nhẹ tuần thứ 2 liên tiếp.

Tổng giá trị giao dịch bình quân phiên tính trên cả 3 sàn trong tuần 24 đạt 28.003 tỷ đồng. Tính riêng khớp lệnh, giá trị giao dịch bình quân phiên ở mức 25.184 tỷ đồng, tăng 9,9% so với tuần 23 và 11,8% so với trung bình 5 tuần.

Trong tuần 24 đã có 2 phiên VN-Index đóng cửa trên mốc 1.300 điểm với động lực chính đến từ Ngân hàng có đóng góp từ động thái “đảo chiều” từ bán ròng sang mua ròng của khối ngoại.

Tuy nhiên, lực bán chủ động mạnh và trên diện rộng, đặc biệt ở “bộ tứ” Ngân hàng-Chứng-Thép-Bất động sản, trong phiên chiều thứ 6 đã “thổi bay” thành quả này, đưa chỉ số lần đầu tiên chốt phiên dưới 1280 điểm kể từ đầu tháng 6/2024.

Nhà đầu tư nước ngoài bán ròng 4.952,97 tỷ đồng, tính riêng giao dịch khớp lệnh thì họ bán ròng 5317.7 tỷ đồng.

Mua ròng khớp lệnh chính của nước ngoài là nhóm Hàng & Dịch vụ Công nghiệp, Dầu khí. Top mua ròng khớp lệnh của nước ngoài gồm các mã: MBB, MSN, HAH, FRT, PLX, HVN, HSG, VCG, SSI, STB.

Phía bên bán ròng khớp lệnh của nước ngoài là nhóm Công nghệ Thông tin. Top bán ròng khớp lệnh của nước ngoài gồm các mã: FPT, VHM, VNM, VRE, HPG, MWG, VIC, VND, TCB.

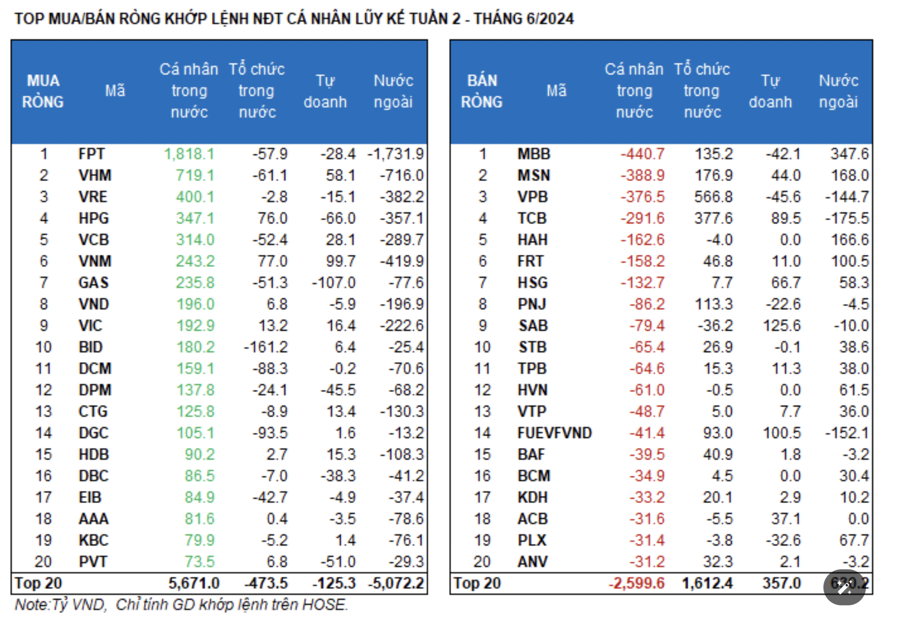

Nhà đầu tư Cá nhân mua ròng 3.182,7 tỷ đồng, trong đó họ mua ròng 3825.9 tỷ đồng.

Tính riêng giao dịch khớp lệnh, họ mua ròng 13/18 ngành, chủ yếu là ngành Công nghệ Thông tin. Top mua ròng của nhà đầu tư cá nhân tập trung gồm: FPT, VHM, VRE, HPG, VCB, VNM, GAS, VND, VIC, BID.

Phía bán ròng khớp lệnh: họ bán ròng 5/18 ngành chủ yếu là nhóm ngành Ngân hàng, Thực phẩm và đồ uống. Top bán ròng có: MBB, MSN, VPB, TCB, HAH, FRT, PNJ, SAB, STB.

Nhà đầu tư tổ chức trong nước mua ròng 1.717,62 tỷ đồng, tính riêng khớp lệnh thì họ mua ròng 1534.7 tỷ đồng. Tính riêng giao dịch khớp lệnh: Tổ chức trong nước bán ròng 6/18 ngành, giá trị lớn nhất là nhóm Hóa chất Top bán ròng có BID, DGC, DCM, VHM, FPT, VIB, VCB, PDR, GAS, VCG.

Giá trị mua ròng lớn nhất là nhóm Ngân hàng. Top mua ròng có VPB, TCB, MSN, MWG, MBB, PNJ, FUEVFVND, VNM, HPG, SSI.

Tự doanh mua ròng 52,6 tỷ đồng tính riêng khớp lệnh họ bán ròng 42.9 tỷ đồng.

Tính riêng giao dịch khớp lệnh: Tự doanh mua ròng 7/18 ngành. Nhóm mua ròng mạnh nhất là Thực phẩm và đồ uống, Bán lẻ. Top mua ròng khớp lệnh của tự doanh phiên ngày hôm nay gồm SAB, FUEVFVND, VNM, TCB, HSG, FUESSVFL, VHM, MWG, MSN, ACB.

Top bán ròng là nhóm Điện, nước & xăng dầu khí đốt. Top cổ phiếu được bán ròng gồm GAS, SSI, HPG, GVR, LPB, PVT, VPB, DPM, MBB, POW.

Nhìn theo khung tuần, tỷ trọng phân bổ dòng tiền tăng lên ở Ngân hàng, Chứng khoán, Công nghệ Thông tin, Kho bãi hậu cần & bảo dưỡng trong khi giảm ở Bất động sản, Xây dựng, Thép, Hóa chất, Thực phẩm, Dầu khí.

Điểm nhấn về dòng tiền trong tuần 24 là Ngân hàng và đây là ngành hút dòng tiền trong tuần vừa qua với tỷ trọng vượt trội so với các ngành còn lại, đạt 18,69% (so với 16,47% của tuần 23) nhờ GTGD bình quân phiên tăng +24,7% (+932,6 tỷ đồng).

Trong khi đó, Chứng khoán ghi nhận thanh khoản cải thiện mạnh nhất với GTGD bình quân phiên tăng +50% (+1.030 tỷ đồng) và nhờ đó tỷ trọng dòng tiền ở ngành Chứng khoán bật tăng lên mức 12,3% từ đáy 10 tuần trước đó (9,0%).

Tỷ trọng dòng tiền ở ngành Công nghệ Thông tin tiếp tục thiết lập mức đỉnh mới, đạt 3,9%, đánh dấu tuần cải thiện thứ 5 liên tiếp. Động thái tương tự cũng diễn ra với ngành Kho bãi, Hậu cần & Bảo dưỡng.

Dòng tiền cải thiện đã hỗ trợ chỉ số giá của các ngành này tăng điểm trong tuần 24.

Ở chiều ngược lại, Bất động sản, Thép, Xây dựng, Hóa chất, Thực phẩm, Dầu khí có giá và tỷ trọng dòng tiền cùng giảm.

Sức mạnh dòng tiền: Nhìn theo khung tuần, tỷ trọng phân bổ dòng tiền tăng ở nhóm vốn hóa lớn VN30 và đạt đỉnh 1 năm ở nhóm vốn hóa nhỏ VNSML trong khi tiếp tục giảm ở nhóm vốn hóa vừa VNMID.

Dòng tiền tiếp tục tập trung ở nhóm vốn hóa lớn với tỷ trọng phân bổ dòng tiền vào nhóm này đạt 42,5% trong tuần 24, tăng từ mức 39,1% của tuần trước đó, hỗ trợ chỉ số VN30 “đi ngược” thị trường với mức tăng +0,64%.

Tỷ trọng dòng tiền đạt đỉnh 1 năm (13,2%) ở nhóm vốn hóa nhỏ, cải thiện so với tuần trước đó (12,9%). Ngược lại, tỷ trọng dòng tiền giảm tuần thứ 3 liên tiếp ở nhóm vốn hóa vừa, về 40,2% - mức thấp nhất trong vòng 9 tuần (tính từ giữa tháng 4/2024).

Xét theo quy mô dòng tiền, giá trị giao dịch bình quân phiên tăng ở nhóm VN30 và VNSML, lần lượt tăng +1.524 tỷ đồng (+17,1%) và +306 tỷ đồng (+10,4%). Trong khi đó, giá trị giao dịch bình quân phiên ở nhóm vốn hóa vừa VNMID giảm -73 tỷ đồng (-0,7%).

Thiếu vắng sự hỗ trợ dòng tiền ở nhóm vốn hóa vừa và lực bán chủ động gia tăng ở nhóm vốn hóa nhỏ sau nhiều tuần xuất hiện mua chủ động trước đó là yếu tố khiến chỉ số VNMID và VNSML điều chỉnh trong tuần vừa qua, giảm lần lượt -0,79% và -1,29%.