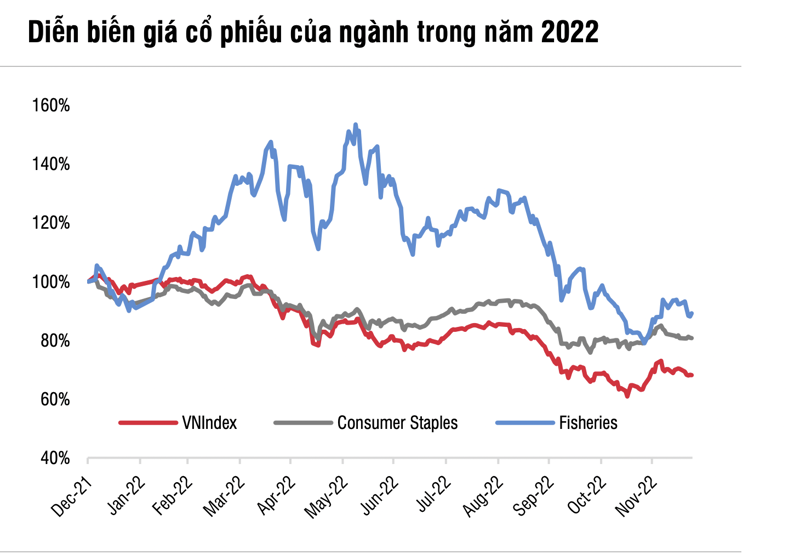

Giá cổ phiếu ngành thủy sản đã giảm 13% trong năm 2022, nhưng vẫn vượt 20% so với VN-Index. Định giá ngành đã cải thiện 50% trong tháng 6/2022 với lợi nhuận đạt đỉnh trong quý 2/2022. Tuy nhiên, cổ phiếu ngành nhanh chóng giảm giá khi tăng trưởng lợi nhuận hàng quý giảm tốc.

Cổ phiếu ghi nhận kết quả tốt nhất là VHC (+14,1%) và MPC (-11,8%), đây là cổ phiếu của những doanh nghiệp đầu ngành đã duy trì được đà tăng sau khi lợi nhuận đạt đỉnh. Các công ty chủ chốt khác trong ngành đều giảm: FMC (-36%); ANV (-30%); và IDI (-27%).

Trong năm 2022, ngành thủy sản Việt Nam đã có một năm phục hồi và tăng trưởng vượt bậc, mặc dù có nhiều biến động giữa nửa đầu và nửa cuối năm.

Theo VASEP, kim ngạch xuất khẩu thủy sản của Việt Nam đạt 10,2 tỷ USD (tăng 28% so với cùng kỳ) trong 11 tháng đầu năm 2022, trong đó xuất khẩu tôm và cá tra lần lượt đạt 4 tỷ USD (tăng 14% so với cùng kỳ) và 2,3 tỷ USD (tăng 64% so với cùng kỳ) chủ yếu do đạt mức tăng trưởng ấn tượng 38% so với cùng kỳ trong 9 tháng đầu năm 2022. Đây là mức cao kỷ lục, so với CAGR xuất khẩu thủy sản là 4% trong giai đoạn 2011~2021.

Các công ty niêm yết đã công bố kết quả kinh doanh khả quan trong suốt 9 tháng đầu năm 2022, mặc dù tốc độ tăng trưởng hàng quý đang giảm dần. Hầu hết các công ty đều được hưởng lợi từ sự giảm giá của VND so với USD với doanh thu được ghi nhận bằng USD. Chỉ những công ty có khoản nợ bằng USD mới trải ghi nhận các khoản lỗ từ chênh lệch tỷ giá chưa thực hiện, nhưng dư nợ bằng USD của những công ty này tương đối thấp.

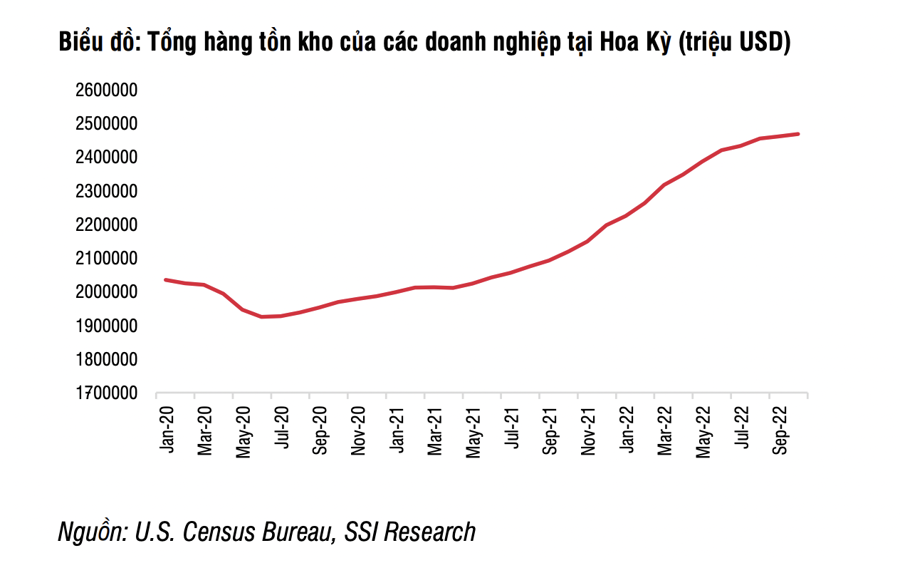

Với nhu cầu giảm, giá bán bình quân và chi phí thức ăn thủy sản chưa được điều chỉnh (tăng 33% so với đầu năm), SSI Research dự báo các công ty sẽ ghi nhận lợi nhuận giảm trong quý 4 năm 2022.

Năm 2023, lạm phát sẽ tiếp tục là một thách thức trong bối cảnh hàng tồn kho còn lại luân chuyển chậm. Mặc dù các sự kiện lớn mang tính mùa vụ đang đến (ví dụ như Super Bowl và Lễ Phục sinh ở Hoa Kỳ), những sự kiện này sẽ không làm giảm lượng hàng tồn kho đang ở mức cao. Tồn kho sẽ được xử lý hoàn toàn vào khoảng thời gian nào đó trong quý 3 năm 2023, với các đơn đặt hàng bắt đầu nhận được vào thời điểm đó.

VITAS đặt mục tiêu xuất khẩu thủy sản đạt 10 tỷ USD (giảm 9% so với cùng kỳ) vào năm 2023. Trong bối cảnh người tiêu dùng giảm mức tiêu thụ, SSI Research cho rằng doanh thu cá tra sẽ ít bị ảnh hưởng hơn so với doanh thu tôm.

Việc Trung Quốc mở cửa trở lại là chất xúc tác cho ngành vào năm 2023. Mặc dù cần thêm thời gian để đánh giá tác động định lượng của việc Trung Quốc mở cửa trở lại đối với hoạt động xuất khẩu cá tra, điều đó sẽ có lợi cho doanh thu của ngành vì Trung Quốc là thị trường xuất khẩu cá tra lớn nhất của Việt Nam.

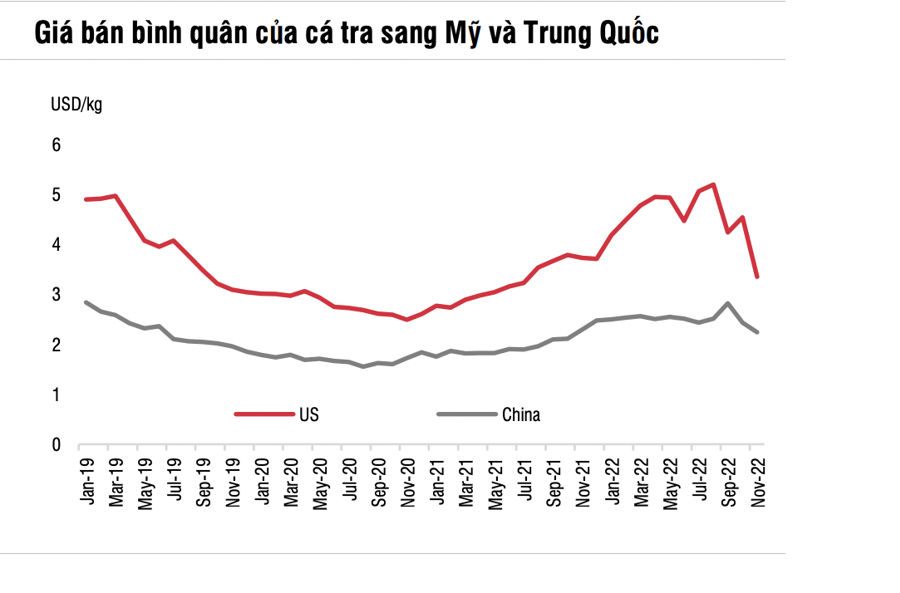

Tuy nhiên, thị trường Trung Quôc là một thị trường nhạy cảm về giá và giá bán bình quân sang thị trường này luôn ở mức thấp hơn khoảng 40% so với giá bán bình quân sang thị trường Mỹ.

Doanh thu từ thị trường Trung Quốc sẽ bù đắp một phần cho sự suy giảm doanh thu từ thị trường Hoa Kỳ và EU, nhưng không đủ để mang lại cơ hội phục hồi lợi nhuận của các công ty trong nửa đầu năm 2023. Điều này có thể là do mức lợi nhuận so sánh cao vào năm 2022. SSI Research vẫn quan ngại về mức độ không chắc chắn xung quanh các chính sách mở cửa trở lại của Trung Quốc. Tuy nhiên, hiện tại, dự báo lợi nhuận của các công ty cá tra sẽ giảm trong năm 2023.

Dự báo giá bán bình quân sẽ giảm 20~30% so với cùng kỳ trong năm 2023 và chi phí thức ăn thủy sản cũng sẽ giảm theo. Với lượng đơn đặt hàng tăng chậm, nguồn cung sẽ không thiếu hụt đối với cả tôm và cá nguyên liệu, qua đó dự báo giá nguyên liệu tôm và cá sẽ giảm nhẹ do nhu cầu yếu cho đến hết nửa đầu năm 2023.

Tỷ suất lợi nhuận gộp sẽ giảm vào năm 2023. Với lãi suất dự kiến sẽ ở mức cao trong cả năm, chi phí tài chính tăng sẽ tiếp tục ảnh hưởng đến tỷ suất lợi nhuận ròng, đặc biệt là đối với những công ty có tỷ lệ đòn bẩy cao, chẳng hạn như IDI. Nhìn chung, SSI Research dự báo các công ty sẽ công bố mức tăng trưởng lợi nhuận âm trong năm 2023.

Định giá có thể giảm xuống mức P/E thấp lịch sử của ngành là 4 lần cho đến quý 3 năm 2023, do lợi nhuận dự kiến sẽ giảm so với mức cơ sở cao của năm 2022. Dự báo lợi nhuận sẽ giảm mạnh nhất trong quý 2 năm 2023 và định giá có thể dần phục hồi về mức P/E trung bình lịch sử của ngành là 8 lần khi hàng tồn kho tại các nhà bán buôn đã xử lý hoàn toàn.