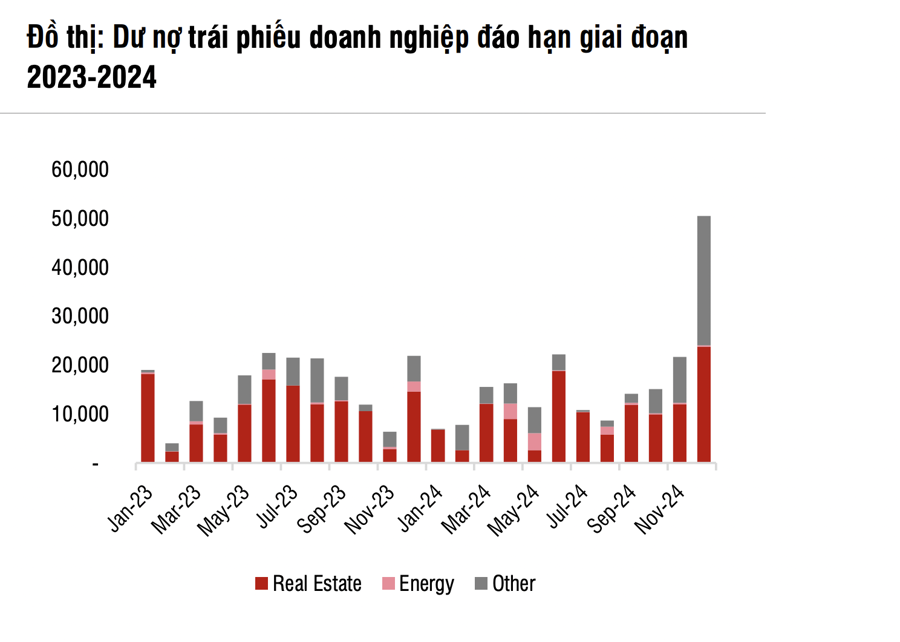

Báo cáo cập nhật triển vọng nhóm ngân hàng năm 2023 vừa công bố, SSI Research tin rằng xu hướng chính sách sẽ là yếu tố cốt lõi tiếp tục định hướng hoạt động của hệ thống ngân hàng trong năm 2023, với tâm điểm vẫn là thị trường trái phiếu doanh nghiệp và bất động sản.

Một trong những quy định chính có thể tác động đến triển vọng lợi nhuận của ngành ngân hàng là việc thông qua dự thảo sửa đổi Nghị định 65.

Với quyết tâm chính trị nhằm hỗ trợ sự ổn định của hệ thống ngân hàng, có khả năng quá trình tái cơ cấu và lành mạnh hóa thị trường trái phiếu doanh nghiệp sẽ được thực hiện theo cách thức có thể đạt được tình trạng “hạ cánh mềm”, tất nhiên với điều kiện cần những hỗ trợ hơn nữa về mặt chính sách.

Do đó, trong kịch bản cơ sở, giả định thị trường trái phiếu doanh nghiệp sẽ hạ cánh mềm trong năm 2023 với việc Dự thảo sửa đổi Nghị định 65 được ban hành. Điều này sẽ giúp cho cả ngân hàng và các chủ đầu tư bất động sản có thêm thời gian giải quyết vấn đề của mình.

SSI Research cũng dự báo tỷ lệ nợ xấu sẽ tăng 26 bps lên 1,71% tại các ngân hàng mà nhóm này phân tích, với tỷ lệ hình thành nợ xấu tăng lên 1,3% từ khoảng 1% trong giai đoạn 2020~2022 dưới tác động của lãi suất cho vay cao hơn. Tuy nhiên, chi phí tín dụng vẫn đang có xu hướng thấp hơn khi giảm xuống 1,3% từ 1,5% trong năm 2022 do bộ đệm dự phòng tín dụng vững chắc.

Trong kịch bản cơ sở, khi Nghị định 65 sửa đổi được ban hành, nợ xấu liên quan đến trái phiếu doanh nghiệp sẽ không xuất hiện ngay trong năm 2023, nhưng vẫn là một rủi ro lớn cần theo dõi trong cả năm.

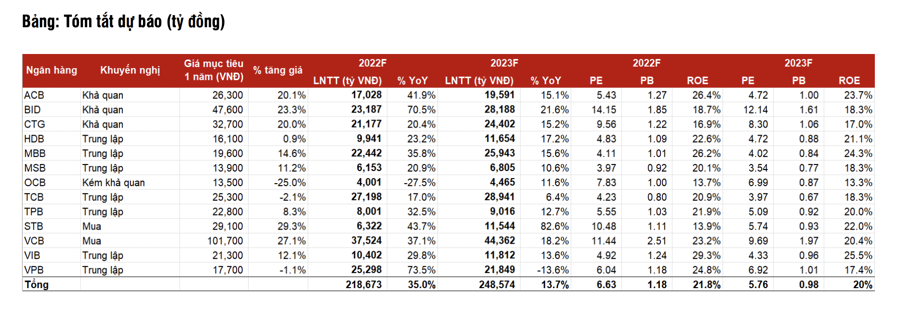

Với những giả định như vậy, lợi nhuận trước thuế của các ngân hàng thuộc phạm vi nghiên cứu dự kiến đạt 249 nghìn tỷ đồng hay 10 tỷ USD, tăng 13,7% so với cùng kỳ trong năm 2023 theo kịch bản cơ sở. Con số này bằng một nửa tốc độ tăng trưởng trong giai đoạn 2017~2021 tăng 28% so với cùng kỳ và cao hơn mức tăng trưởng giai đoạn 2014~2015 tăng 11,3% so với cùng kỳ.

Tăng trưởng lợi nhuận tại các Ngân hàng Thương mại Nhà nước đạt 18,4% so với cùng kỳ có thể sẽ cao hơn mức tăng trưởng của các ngân hàng thương mại tư nhân là 10,8% so với cùng kỳ do triển vọng NIM tốt hơn, cũng như tỷ trọng dư nợ cho vay đối với thị trường trái phiếu doanh nghiệp và bất động sản của các Ngân hàng Thương mại Nhà nước ở mức thấp.

Các ngân hàng thương mại nhà nước cũng có thể ghi nhận mức tăng trưởng phí mạnh hơn năm 2022 do đây là năm đầu tiên thực hiện các chương trình miễn phí giao dịch.

Tuy nhiên, thu nhập từ kinh doanh ngoại hối khó có thể tăng mạnh như 2022. Trong khi đó, tốc độ tăng trưởng bancassurance giảm tốc là những gì quan sát thấy tại các ngân hàng thương mại tư nhân trong năm 2022, ngoại trừ ACB và STB.

Trong kịch bản thận trọng, tăng trưởng lợi nhuận có thể sẽ ở mức 10% cho năm 2023 hoặc bằng một phần ba mức tăng trưởng trung bình đạt được trong giai đoạn 2017~2021.

SSI Research điều chỉnh tăng giá mục tiêu và đưa ra khuyến nghị trung lập về triển vọng của ngành trong năm. Trong nửa đầu năm 2023, vẫn có các yếu tố tiêu cực ảnh hưởng đến ngành ngân hàng. Điều này bao gồm áp lực lên lãi suất tương ứng với việc FED tăng lãi suất điều hành, tăng trưởng lợi nhuận giảm tốc từ mức cao của 2022 và rủi ro nợ xấu vẫn tiềm ẩn.

Những thách thức này có thể dẫn đến sự điều chỉnh của một số cổ phiếu trong ngành, và cũng có thể tạo ra cơ hội đầu tư tốt đối với những cổ phiếu có yếu tố cơ bản vững chắc.

Lựa chọn hàng đầu của SSI Research là: VCB, ACB, BID và STB. Trong khi VCB và ACB là những lựa chọn tốt nhấtnhờ chất lượng tài sản và hoạt động ổn định, BID và STB dường như sẽ có những câu chuyện thú vị.

Đồng thời, thận trọng đối với những ngân hàng có tỷ trọng dư nợ cho vay cao đối với lĩnh vực bất động sản và trái phiếu doanh nghiệp, mặc dù tin rằng sẽ có những biến động lớn về giá đối với những cổ phiếu này trong năm 2023 xuất phát từ bất kỳ thay đổi nào về mặt chính sách liên quan đến thị trường bất động sản và/hoặc trái phiếu doanh nghiệp.