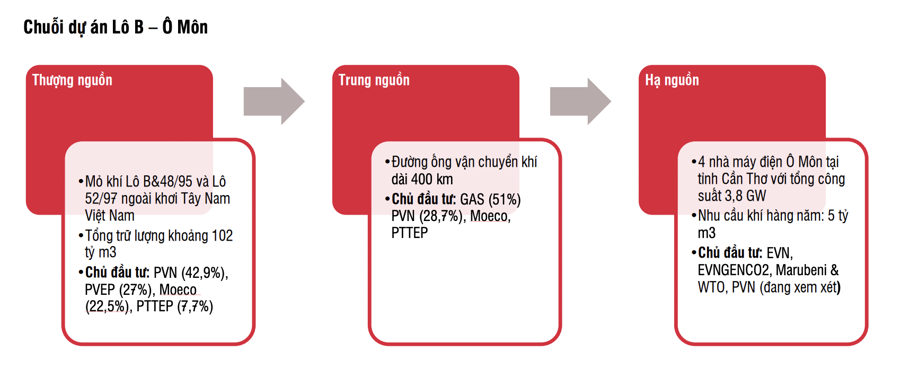

SSI Research vừa có báo cáo đánh giá triển vọng cổ phiếu dầu khí trong đó cập nhật ngày 30/10/2023, Tập đoàn Dầu khí Việt Nam (PVN) tổ chức lễ ký kết và triển khai tại Hà Nội để khởi công đại dự án khí - điện Lô B – Ô Môn. Mặc dù vẫn phải đối mặt với nhiều trở ngại khác nhau nhưng tin tức gần đây về sự kiện đã được đón nhận tích cực.

Tại buổi lễ, liên danh nhà thầu PTSCMcDermott đã được trao gói thầu EPCI#1 với điều khoản giới hạn. Tổng giá trị của gói EPCI #1 bao gồm giàn vận hành trung tâm, khu sinh hoạt và một số giàn đầu giếng ước tính có tổng giá trị là 1,1 tỷ USD. Với việc trao thầu giới hạn, giá trị ban đầu sẽ tương đối nhỏ cho đến khi đạt được quyết định đầu tư cuối cùng (FID) của các nhà đầu tư của dự án.

SSI Research cho rằng đây là bước nhảy vọt đáng ghi nhận, thể hiện ý chí và cam kết mạnh mẽ của các bên liên quan đến dự án. Gói thầu EPCI #1 được trao thầu với điều khoản giới hạn, theo đó, liên doanh xây dựng PTSC-McDermott được phép thực hiện một số công việc chuẩn bị sớm cho hợp đồng EPC mặc dù chưa có quyết định đầu tư cuối cùng (FID), với mục tiêu đẩy nhanh tiến độ của gói thầu trong trường hợp nhà đầu tư đạt FID muộn hơn dự kiến.

Trong trường hợp không đạt được FID, chi phí cho công việc ban đầu này sẽ do các nhà đầu tư chịu. Để đạt được FID, những trở ngại chính cần phải giải quyết trong thời gian ngắn, bao gồm: ký kết GSPA/GSA bao gồm cả khối lượng và giá khí cam kết cho mỗi năm; PVN hoàn thiện quyết định đầu tư vào Ô Môn 3 và 4.

Nhìn chung, việc trao gói thầu EPCI #1 có giới hạn có thể giúp PTSC và McDermott có thêm thời gian cũng như một số nguồn tài trợ ở giai đoạn đầu để đẩy nhanh quá trình thực hiện tiến độ xây dựng chính mà không cần chờ FID và cho phép dự án có thể khai thác dòng khí đầu tiên trong năm 2026.

Giá trị của công việc ban đầu sẽ tương đối nhỏ và không có ý nghĩa lớn về mặt tài chính so với quy mô của tổng thể dự án. Điểm mấu chốt của diễn biến này là tâm lý tích cực đối với dự án này, khi các bên thể hiện ý chí mạnh mẽ để thúc đẩy dự án, bao gồm PVN, Tập đoàn Điện lực Việt Nam và chính phủ Việt Nam.

Những doanh nghiệp hưởng lợi chính vẫn là những doanh nghiệp thượng nguồn (PVS, PVD) và trung nguồn (GAS, PVB). Công ty đầu tiên được hưởng lợi sẽ là PVS, vì PVS sẽ bắt đầu xây dựng gói EPCI #1 từ giữa năm 2024. Điều này sẽ thúc đẩy cả doanh thu và lợi nhuận mảng EPC của PVS.

Giả định tổng giá trị EPC của dự án Lô B là 700 triệu USD sẽ được PVS ghi nhận trong khoảng thời gian 2024-2026, bao gồm EPCI #1 và một số gói thầu đường ống khác. Với gói thầu EPC có điều kiện hạn chế, PVS có thể bắt đầu quá trình xây dựng sớm hơn so với giả định trước đó là vào giữa năm 2024, nhưng phạm vi và giá trị của công việc có thể đóng góp rất nhỏ.

PVD có thể cũng sẽ có cơ hội tham gia hoạt động khoan trong giai đoạn xây dựng và phát triển dự án trong dài hạn (23 năm kể từ khi có dòng khí đầu tiên). PVB có thể sẽ tham gia vào một số gói thầu bọc đường ống, trong khi GAS có thể sẽ được hưởng lợi khi dự án bắt đầu cung cấp khí cho các nhà máy điện.

Về đại dự án Lô B, trong trường hợp đạt FID sẽ là yếu tố hỗ trợ mạnh cho ngành dầu khí. Với nguy cơ thiếu điện, trong kịch bản cơ sở, các bên có thể sẽ thúc đẩy dự án bắt đầu vào năm 2024 mặc dù vẫn cần thêm thời gian để giải quyết những trở ngại hiện tại.

Đối với những doanh nghiệp hưởng lợi, PVS vẫn là cổ phiếu khả quan, giá mục tiêu 1 năm 39.900 đồng/cổ phiếu nhờ backlog lớn được cải thiện từ dự án cùng với các yếu tố thúc đẩy khác. Lợi nhuận sau thuế cổ đông công ty mẹ giảm 6% svck trong 2024F, tuy nhiên sẽ tăng 11,3%/năm trong giai đoạn 2023F-2026F, do chủ yếu Lô B đóng góp trong 2025-2026 cho PVS.

PVD cũng được đánh giá khả quan, giá mục tiêu 1 năm 30.500 đồng/cổ phiếu do chu kỳ tăng trưởng hiện tại của ngành khoan sẽ mang đến tăng trưởng lợi nhuận mạnh trong giai đoạn 2023-2025.

GAS giá mục tiêu 1 năm 103.000 đồng/cổ phiếu sẽ được hưởng lợi từ năm 2026 do sản lượng sẽ ổn định từ thời điểm hiện tại đến năm 2026. Do đó, nhà đầu tư có thể tích lũy cổ phiếu trong những phiên giá cổ phiếu điều chỉnh.